理財不善,突然「使大咗」,煩惱有多張卡數要找,除了可選擇信用卡分期付款計劃以外,有些人則選擇每月只還最低還款額(Minimum Payment,俗稱Min Pay)。Min Pay可能是及時幫手,然而一旦情況不改善,消費前沒有衡量還款能力,每月如是,卡數﹑利息滾起來隨時一發不可收拾,問題接踵而來。

如果你是一個不擅長理財的人,喜歡使用信用卡的話,又只還Min Pay就要留意以下事項:

1. 失去免息還款優惠

很多人都喜歡使用信用卡消費,一來可以令自己現金流更靈活,也可能賺取不同回贈優惠。信用卡卡數如果準時全數清還,並不會有任何收費(高達59日左右的免息還款期),但事實上信用卡其實也是貸款的一種,未能準時清還的卡數會被計算利息,而且一般信用卡的利息也不低。還Min Pay其實即是只還部分欠款,要留意未清還的欠款會即時產生利息;同時亦可能因為欠款而失去信用卡的免息還款期。

2. 有機會影響TU信貸評級

雖然在信用卡月結單計算角度,準時還Min Pay就不會產生財務罰款,但當你只還Min Pay,剩下沒還的就成為欠款,與借貸無異。最終會反映在你的信貸評級(「TU」)上,信貸機構或會認為你的還款能力出了問題而降低你的TU。降低TU可大可小,隨時影響你將來的按揭與貸款的額度和利率,甚至有機會影響某些國家的移民審批!

3. 利息支出可能愈滾愈多

還Min Pay要留意利息支出,這邊提供一個經常看到的實際例子。

例子*:現有信用卡結欠HK$200,000,每月只繳付信用卡結欠的1%,信用卡年利率30%

A先生現有信用卡總結欠HK$200,000,因沒有足夠流動資金,故一直選擇了最低還款額的選項。而因A先生的財務狀況在往後數個月仍沒有改善,只能繼續選擇還Min Pay。

結果這HK$200,000結欠,每月只還Min Pay的話,將需要397個月才能還清,即是差不多33年!而產生的利息總共$487,206,比本金還多了兩倍幾!如果A先生一邊還Min Pay一邊繼續簽賬,或者有其他欠款的信用卡,數字會更觸目驚心。

結餘轉戶慳息 集中一次過還卡數

如覺得還Min Pay 唔係解決方法!可以考慮結餘轉戶計劃,把卡數集中起來,一筆過以低息清還。

很多時候,一個人醒覺需要解決卡數問題,通常都已去到非常嚴重的狀況,連還Min Pay也開始感到吃力。以一個月入$20,000的打工仔為例,手上擁有數張信用卡,如果借貸長期欠超過$20萬,每月的Min Pay可能也去到約$5,200或甚更多,感到還款非常吃力。這是由於長期沒有妥善理財積存下來的問題,但並非沒有解決方法。你可考慮申請結餘轉戶,結餘轉戶是私人貸款的一種,可以將你的多個債務,結合成一個低息結餘轉戶貸款,讓你在固定還款期,以較低利息清還所有欠款,極大地減低你的負擔。

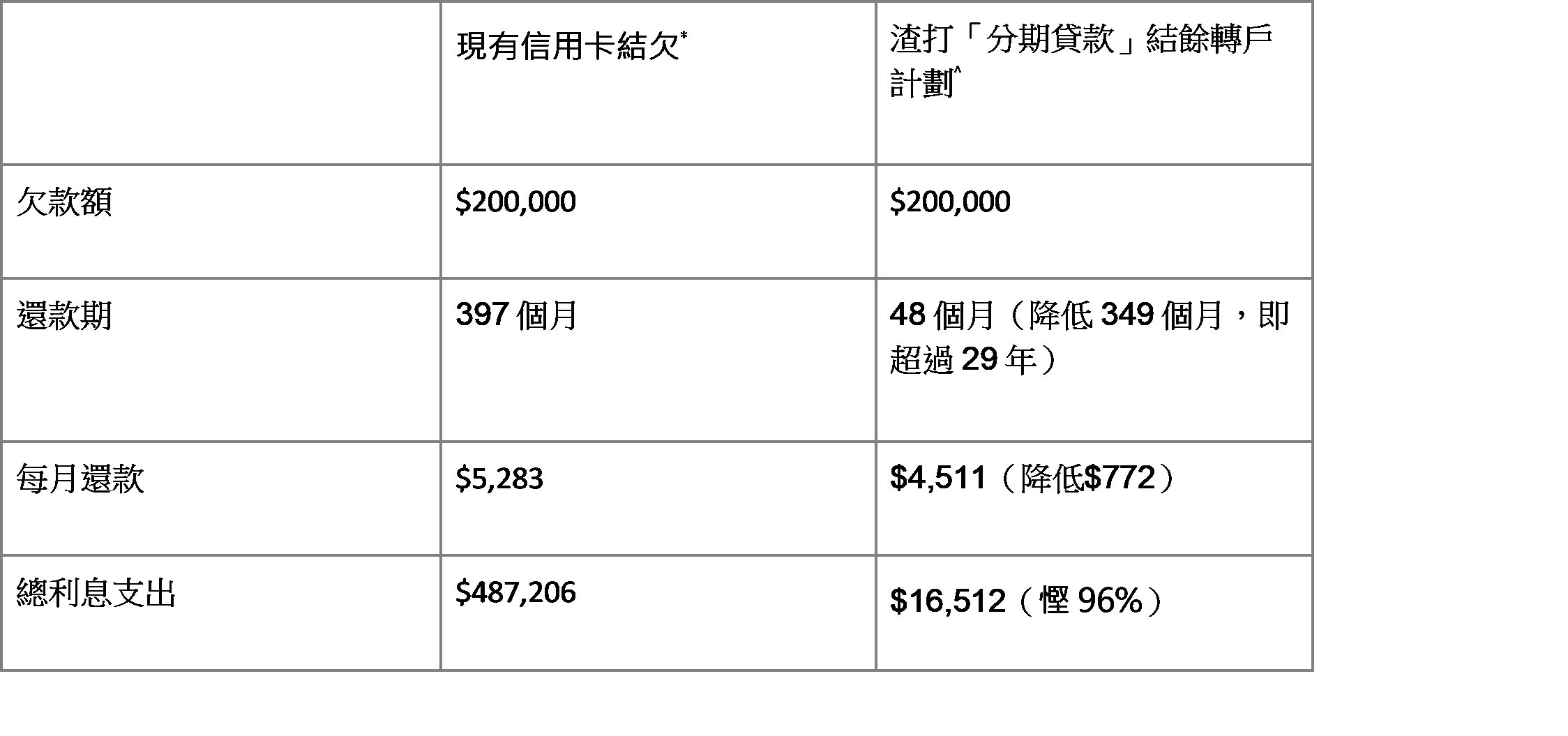

下表以渣打「分期貸款」結餘轉戶計劃為例,我們來看看將這HK$20萬卡數轉為還款期48個月的結餘轉戶後,會有甚麼分別:

主動面對 盡快解決卡數問題

以上例子可見,結餘轉戶可以大大降低還款期、每月還款與總利息支出!相同欠款,每月還少HK$772,4年後可還清債務!透過結餘轉戶計劃,將高息信用卡 / 私人貸款的結欠集中至一間銀行,讓您每月只須清還一項結欠,減輕財務管理的負擔。

除結餘轉戶計劃以外,你亦可考慮不同貸款服務,解決債務為你帶來的煩惱。詳情可到https://www.sc.com/hk/zh/loans/了解更多不同貸款的特色。

以上資料只供參考。

本資料內容並非提供借貸意見,亦不構成任何貸款產品之要約、要約招攬或建議。