父母要去买保险,我网上查了下负面新闻很多,求大拿告知一下保险怎么样?

25 个回答

全球市值第二大人寿保险公司

友邦上市这几年迅速发展为全球市值第2大的人寿保险公司,并为恒生指数第4大成分股,实在难能可贵,同时尽显友邦过人的实力。

充裕未来的长期投资策略现时为投资于有利产品的资产分配如下:

概括来说,上列债券及存款可包括银行存款、国债、投资级企业债及高收益企业债,主要投资于美国及亚洲。上列股票及不动产可包括股票、互惠基金、私募股票投资及商业/住宅物业,并主要投资于亚洲。详情(如地域组合、货币组合)会因应投资时的市场机会而有所不同。

友邦专业资产管理团队

友邦拥有一支专业的资产管理团队,投资管理过千亿资产,其优秀的投资表现实实在在地反映在今年攀升的「资产管理规模」(AUM)2015年5月的资产管理规模(AUM)已由2010年底的1079亿美元增长6成至1720亿美元!(上市公司的资产规模都是公开,可查询的)

偿付能力高达453%,全球第一

保险公司偿付能力是指保险公司偿还债务的能力,是一间保险公司的生命力指标,也是衡量保险公司实力的关键指标!具体表现为保险公司是否有足够的资产来匹配其负债,特别是履行其给付保险金或赔款的义务。

香港友邦保险公司的偿付能力高达453%,为全球第一(另一间在香港保险市场有较大规模的某英国寿险公司的偿付能力指标是190%——对比之下,大家能更清楚感受到友邦的财务实力之强!) 充足的偿付能力彰显了友邦的实力,令友邦成为全香港乃至全亚洲资产结构最稳健的保险公司!

巨额「自由盈余」资金储备

友邦凭着悠久的保险市场运营历史,多年来累计了巨额的自由盈余。今年仍不断递增至2015年上半年的83.5亿美元,显示公司强大实力之同时也反映客户对我们坚实的信心。公司亦可以自由地运用此等资产支持香港的业务发展及运营,为客户提供更加保障。

「友邦集团」在港澳及亚洲物业投资

地产投资团队非常庞大及专业,并曾参与多个房地产项目,包括兴建AIA Central,于中国、泰国及菲律宾等地兴建楼宇,此举于保险业中非常罕见。AIA有一支优秀的投资团队是人所共知的事,亦得到外部顾问的肯定。凭借友邦国际精英团队专业独到的投资眼光,「友邦集团」在过去几年大大拓展了在港澳物业的版图。

「友邦集团」在亚洲的物业价值于 2015 年 5 月 31 日达 51.65 亿美元。

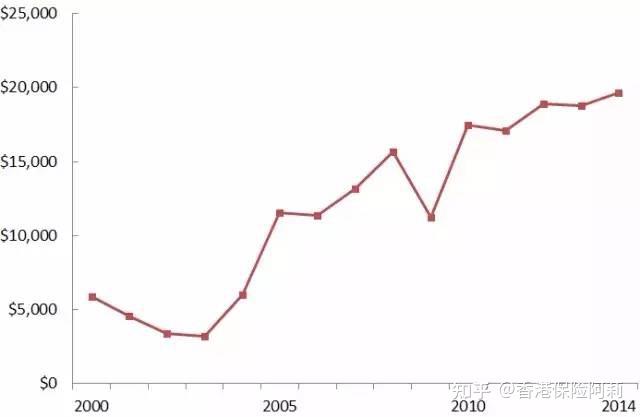

从下图显示,香港甲级私人写字楼的价值在过去十数年翻了几翻,由此可知「友邦集团」在物业投资的成果有多丰硕,并印证了投资团队高瞻远瞩的投资眼光。

2000 - 2014 年香港甲级私人写字楼平均售价(平方)

就人寿保险而言,香港政府对香港保险业的监管非常严格,每出售一份人寿保单,香港保险监理处都会要求香港保险公司把该份保单80%价值的资产维持在香港,以便更好的保障投保人的利益。选择香港保险公司,了解该公司在香港拥有的物业权是重要参考指标之一。

MDRT人数排名世界第一

连年屡获嘉许

友邦已经获奖无数,2015获最佳上市公司及最具影响力上市公司领袖奖项等不胜枚举,现列举部分重要奖项如下:

从友邦过往的投资历史业绩中发现,实际回报基本达到或超过计划书的预期回报,且某些年份更是计划书预期回报的130%,足以证明友邦的资产管理团队的投资能力的稳健,为客户的资产的稳健增值提供保驾护航。

1、周年红利派发情况

一般友邦保险公司当年的实际收益都会略高于预期收益,若没有一定的实力是做不到的。

(1)高息保上保10年储蓄计划

30岁男性,保单生效日:2003年2月1日;保额10万美元。

(2)倍之宝寿险连额外保障计划

30岁男性,保单生效日:2003年2月1日;保额10万美元。

(3)终身红利寿险连额外保障寿险计划

30岁男性,保单生效日:2003年2月1日;保额10万美元。

2、现金价值派发情况

(1)高息保上保10年储蓄计划

30岁男性,保单生效日:2003年2月1日;保额10万美元。

(2)倍之宝寿险连额外保障计划

30岁男性,保单生效日:2003年2月1日;保额10万美元。

(3)终身红利寿险连额外保障寿险计划

30岁男性,保单生效日:2003年2月1日;保额10万美元。

不太清楚你这边查到的负面新闻是什么,保险公司的负面新闻,和从业人员的负面新闻;还是不一样的。保险公司最大的负面新闻应该是:

2008年美国国际集团(American International Group,简称AIG)作为当时保险业的巨头,未能在金融危机中保全自己,受到了很大的冲击,为了还账,AIG把AIA变卖;AIA2010年在香港独立上市。

传说中的“AIA倒闭”就是这么来的...

我分两个角度跟你分享一下,友邦保险公司怎么样。

第一个角度,作为保险从业人员,非代理人;自己手头上的客户以及处理相关投保、售后事宜的体验感。

第二个角度,从过往历史、官网数据来看,香港友邦保险公司怎么样。

第一个角度·个人视角

其实这些年,内地居民投保香港友邦保险的热度一直居高不下。有很大一个原因是它本身产品性价比比较高。我自己给客户推荐的原因有三:

原因一·产品性价比

其实疫情期间,我推荐友邦的产品(重疾险)会相对比较少,无论是保障内容或者是产品价格,相较市场同类产品的优势比较低。

直到爱伴航降低保费上市,我才再度推回香港友邦的重疾险。

这里不是说友邦的重疾险一定好,只是说我在推荐产品的时候不一定哪一家;于客户而言,合适自己配置需求的才是好产品。

不同年龄段、不同性别、不同体况等可能推荐的产品都会有差异。

像我自己的保单是香港友邦的,我女儿的重疾保单是万通和安盛;分红保单有万通、有友邦的。

性价比同时结合自己的需求,最重要。

原因二·售后服务

协助客户理赔过大多数保险公司,香港友邦的体验感真的是很好的。

即便是在不通过经纪人或者是代理人自行向保险公司进行索赔(协助过不是通过我投保的客户操作),在我们资料准备足够齐全的情况下;理赔是很顺畅的。

当然了,不论哪一家保险公司;只要我们在投保的时候做好健康告知,要发起理赔或者是就医前跟你的代理人/经纪人提前沟通,尽量让专业人士给到足够专业的意见;这样理赔流程才能够更加流畅。

感触最深的是去年一个重疾理赔的网友,她跟代理人在投保时发生了一些三观不合的分歧...(涉及要客户造假体检报告,真的大跌眼镜)

最后代理人是直接拉黑她,她当时也只是想着能够顺利理赔;后来找到我协助理赔。

我实际没帮助多少,保险公司其实需要客户提供的资料也非常简单,但是涉及了投保时有些项目告知疏漏了,客户担心无法正常理赔。

诚实!诚信!诚实!诚信!诚实!诚信!

这是最基本的原则,教客户填好理赔申请表、准备好保险公司要求提供的资料;正常递交!

补充资料加批核加入账,不到一个月的时间就都下来了!

兜兜转转,保险公司真的不一定是最重要的因素,靠谱的经纪人/代理人真的更重要!

原因三·售后支持

我自己的保单是友邦的,不论是续费、客服、客户服务后台、APP,我个人觉得相较其他保险公司真的要强大很多!

港村对于这一趴的升级真的还是要大力度的改进!

第二个角度·官方视角

2021年履行比率的数据

友邦过往分红实现率查询网址:

1.充裕未来系列

2.简爱系列

3.加裕系列

密密麻麻看不懂?

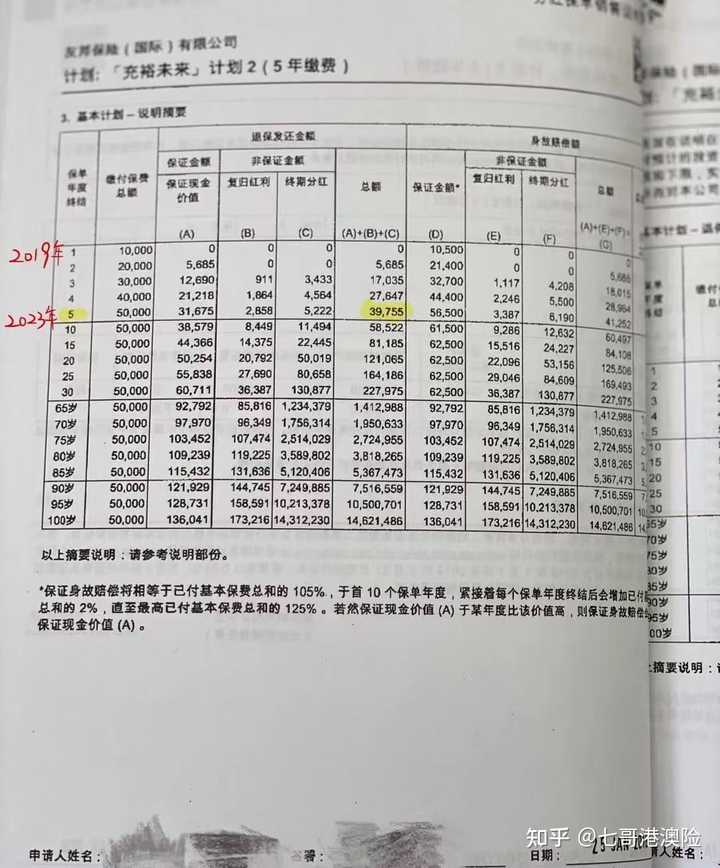

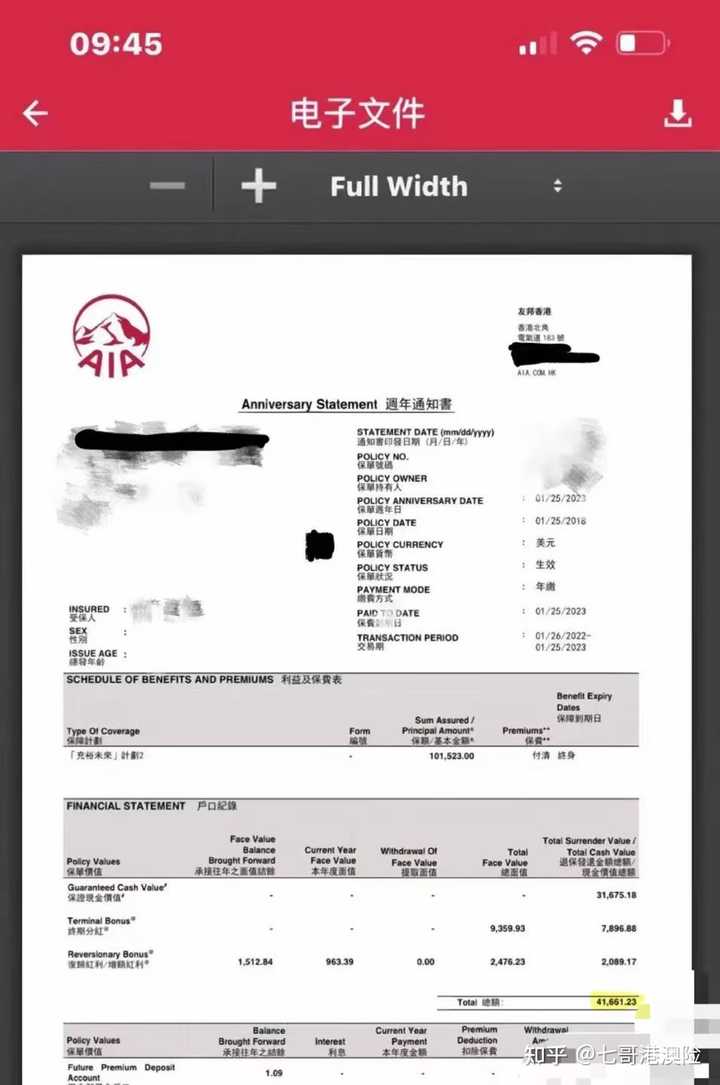

2018年投保的充裕未来2:

第五个保单年度

预期退保:39,755

实际退保:41,661.23

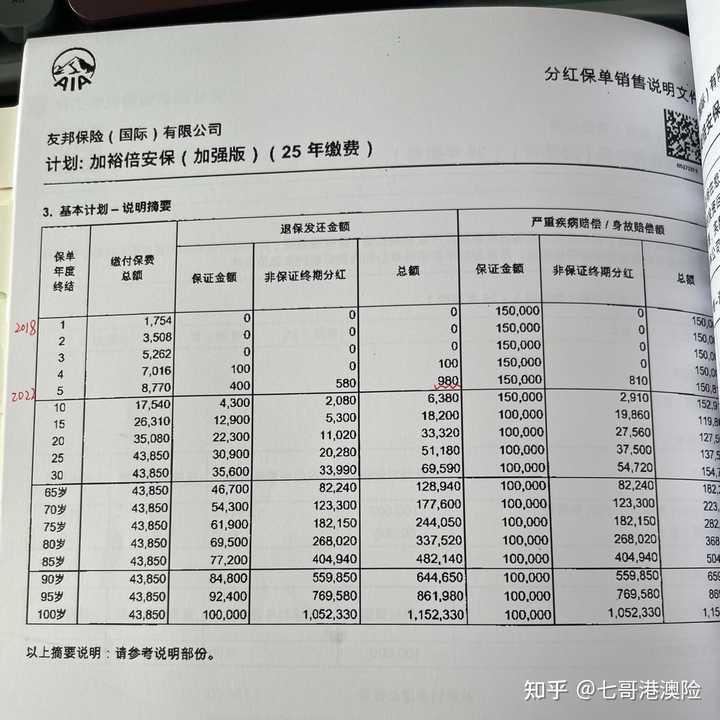

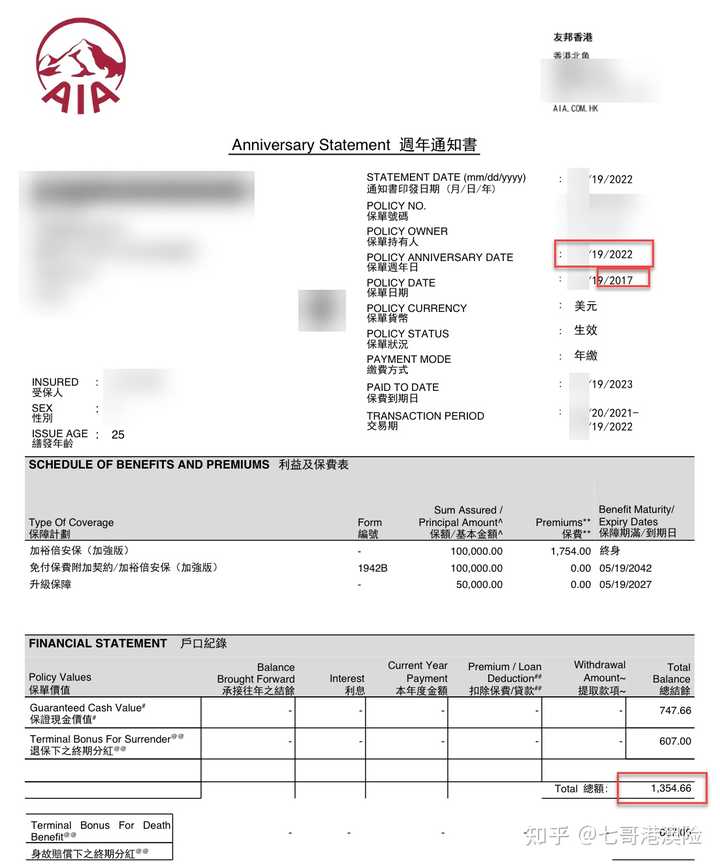

2017年投保的加裕倍安保加强版:

第五个保单年度

预期退保:980美元

实际可退保:1354.66美元

结语

好与不好,通过我基本的分享,也该了解一二了。

第一波买过充裕未来系列的客户, 已经陆续在进行二次投保了。

好与不好,客户用行动在发声了。

学习更多香港保险知识,欢迎关注或者私信我:ccgxhk.

声明:

本平台所载的任何和香港保险有关的产品介绍均为个人的专业知识及观点,不被视为购买任何投资产品的建议或邀约。只可做一般性资料来阅读,仅供内部参考及培训使用。