香港保险和内地保险对比,香港保险的优势是什么?

5 个回答

曾几何时,去香港买保险,是一件非常时髦的事。

前些年,香港保险的保费中,约一半由内地客户贡献,但,随着疫情的到来,港险进入寒冬。

因疫情管控,内地客户无法去到香港,于是,香港的保险公司们,纷纷来到了澳门开设办事处,吸引内地客户。

你在澳门购买的保险,和港险是一模一样的,没有区别。

根据数据显示,今年前三季度赴澳投保的内地客户,又同比增长了73%。

今年前三季度,香港保险排名前5的保险公司为汇丰人寿、宏利、友邦、恒生保险和保诚。

澳门保费排前5的公司分别是:国寿海外(澳门)、友邦、万通、太平澳门、富卫澳门;

虽说去香港、澳门买保险怎么着都有些麻烦,但是对于特定的客户群体,还是有很大吸引力的。

随着疫情的放开,相信去港澳买保险的内地客户,也会越来越多。

港澳的储蓄保险,并不需要健康告知,中长期收益很高,个人非常推荐。

所以,它比较适合给孩子准备留学金、或者给自己配置一些海外资产,港澳的储蓄保险,也是我关于港澳保险的唯一推荐。

接下来就详细说下它的优势:

1、产品更新迭代块

港险的监管非常宽松,保险公司可以自由的设计产品,意味着保险公司之间内卷非常厉害,从而逼着整个行业良性循环。

例如,2017年开始,港澳保单推出更改受保人功能,做到了无限传承;

2021年开始,港澳兴起了多币种保单,一张保单涵盖7-9种世界主流货币,每年可转换一次保单货币;

2022年开始,港澳保险新增保单分拆功能,保单可以一拆多。

2、收益更高

之前说到监管宽松,也体现在保险公司的投资范围上。

香港是全球最自由的金融中心之一,并不同于大陆保险公司的资金受到严格监管,香港险企可以随心所欲的投资全球市场、市场化程度高。

作为世界三大金融中心之一,美国洛杉矶,英国伦敦,亚洲香港;香港保险业的管理资产超过4.5万亿美元,位居亚洲第一、世界第二。

在大陆饱受诟病的分红险,在香港是非常主流的储蓄保险。

港澳很多储蓄型分红险,预期收益IRR可以达到6%以上,有的长期超过7%。

香港的储蓄保险,由非常少的保本+高额分红组成。

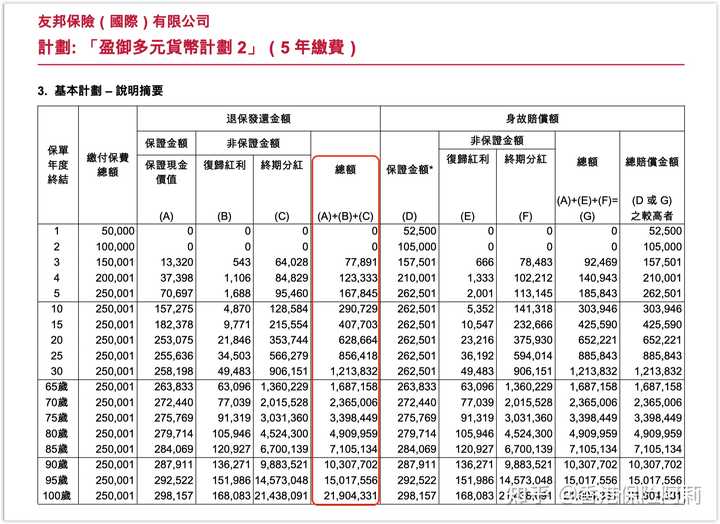

以目前非常火的友邦盈御多元货币计划2举例,30岁男,年交5万美金,缴费5年举例。

可以看到,退保领取的钱,由保证现金价值+归元红利+终期红利组成,保证部分很少,主要靠分红撑着。

有小伙伴可能就要问了:这不就是画饼吗 ?

确实,就是画饼,但这个饼,大概率可以吃的到。

虽然分红不确定,但是根据香港监管的规定,保险公司需要在官网披露「分红实现率」,目前来看,很多公司的分红实现率在95-100%之间。

但,未来,一定可以按计划书上的演示持续三五十年吗?

答:需要打个问号,只能寄托于保险公司的实力和人品。

总结

香港的储蓄保险收益更高,主要靠分红,虽然分红不确定,但大概率可以实现,或实现的差不多。

香港储蓄保险的钱,进到大陆有严格的外汇管制,每年5万美金的限制,适合有一定需求的客户,例如给娃准备留学金、移民储备、海外资产配置等。

其實香港保險的優勢挺多的,這裡分享一些給你參考一下