保险公司如何使用保费?

39 个回答

泻药,这个问题可以翻译为,保险公司都是怎么赚钱的。

经常很多人会认为保险公司会通过“这也不赔、那也不赔”的手段来刁难消费者,用这些不赔的钱来作为赚钱的方法。

恰恰这是最大的误解,对于理赔,只要符合保险条款,所有的保险公司从来都不惜赔,不怕赔,因为这是最好的口碑宣传。

保险公司赚钱和传统公司不一样,传统公司就是卖产品获取收入减去成本,就是自己赚到的钱,而保险公司赚钱主要是通过“死差”、“费差”、“利差”来赚钱。

那么今天我们就专门讲讲保险公司怎么通过“死差”、“费差”、“利差”来赚钱的?

首先来说说“死差”,保险公司年初的时候会设定一个死亡赔付值,比如年初设定100个人死,结果只死了80个,没死的20个就是死差利,如果死了120个,多死的20个就是死差损。

也就是赔付多和少的问题,赔少了就是利润,赔多了就是损失。这里特别说明下医疗险,绝大部分保险公司的医疗险都是亏损的,都需要通过其他险种,比如重疾险、寿险等去弥补。

所以医疗险风险大,核保和续保就非常严格,大家在选择医疗险时,就要选择一些能相对能保证续保的医疗险。

其次是“费差”。顾名思义就是各种各样的费用,年初的时候依然会设定一个费用预算,到年底的时候核算是否超支。

各家保险的公司的经营策略不一样,那么发生的费用也会不一样。

费用主要由渠道费用、运营成本构成,渠道费用又包括了庞大的代理人佣金费用、各个分支机构费用支出等,运营成本又包括广告等。

大公司需要支付庞大的销售费用和销售激励,以及要圈养全国各地的分支机构,另外还需要支付各种各样的广告费用,他们之所以产品卖的贵,就是因为需要把这些费用分摊到消费者身上,这就是所谓的产品溢价。

小公司的产品便宜,一是没有这么多的费用支出,另一方面也是为了能薄利多销。

那么年终时,费用没有超支的话,就是费差利,费用超支的话,就是费差损。

最后说下“利差”。保单的预定收益率(要给消费者的钱)和保费的投资收益(利用收到的钱做各种各样的投资赚到的钱)之间产生的利润差叫做利差。

简单讲,假设一个产品的预定利率是3.5%,而保险公司将收到的保费进行实际投资后,其投资收益率为4.5%,1%为利差益;若实际投资收益率为3%,则-0.5%为利差损。

利差跟保险公司的投资水平有很大关系,当然,跟资本市场的行情也有很大影响。

目前,盈利的保险公司,绝大部分是通过利差盈利的。资金规模越大,存款、国债等固定收益的议价权就越大,保险公司就可以获得一定的利润基盘,然后小部分资产进行有限制比例的股票等高风险投资配置,博取更高的收益。

保险资产的总体收益历年来都是正的,是比较稳健的。前几年很多小保险公司通过银行等渠道拼命发理财险,迅速做大资金规模,在股市好的时候“捞一把”是一种常用战术。

看到这里,保险公司赚钱的套路基本知道了,保险公司既然手握大把的流动资金,一定会非常赚钱。

我想这是肯定的,要不然这么多大佬都来进入了保险行业,他们更看重的就是,保险资金是一笔长期可持续利用的流动资金,能够为自己的商业帝国提供源源不断的资金支持。

银保监会审批保险越来越难了,你想要进入保险领域,会不断的去审核审核再审核,这不,2018年只批准了一家公司,就是京东加入了安联保险,一起成立了京东安联保险公司。

不管是网络巨头如腾讯、阿里、京东,还是房地产大亨如恒大、绿地,或是大型国企如光大集团、招商银行,全都开始布局保险。

未来保险行业将逐步从卖家市场转变为买家市场,以后设计出来的产品也以消费为导向,未来可期。

谢谢邀请,我也来和大家讲讲保险公司是怎么赚钱的。

商业保险公司不是慈善机构,保险的保障都是花钱购买的。保险公司赚钱最基本的方法就是统计概率,大数法则。简单而言:假设出险的概率是1/10000,出险会赔一万,那么保险公司会把保单卖超过1块钱。当然,实际保险公司赚钱会比这个复杂很多。

理解完这个,我从专业角度,以产险和寿险为例,给各位介绍下保险公司的盈利模式,和一些评判保险公司价值的因素。

产险:综合成本+投资

综合产险主要是短期产品,因此相对简单,不用考虑太多保单的内涵价值。产险公司的主要收益来自于:

1.收取的费用相对赔付支出的盈余/损失;

2.保费收入在未赔款时的投资收益。

产险最重要的即综合成本,综合成本分为费用与赔付两部分。保险公司的总赔付相比收入总保费,比率一般在50-60%之间,这个比率一般在50-60%之前,即保险公司可按大数法则赚钱。其次保险公司需要支付比如销售佣金、后勤人员,人员管理费用,广告营销等,称之为保险公司费用,此项费用与总保费占比一般在30-40%之间。

因此,综合成本是否能低于100%,这代表着保险公司不考虑投资情况下的运营是否能够打平。目前几家大保险公司,人保产险97%,平安产险92%,太保产险97-98%,这说明在综合成本率上保险公司一般只是微利。

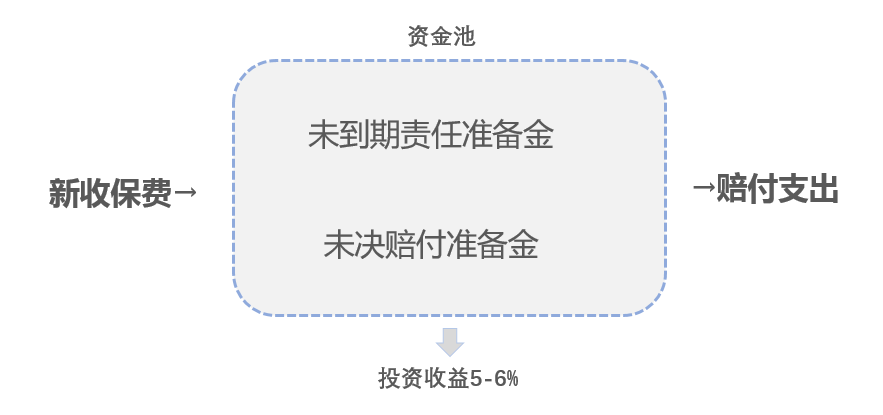

因此,保险得还依靠投资。一般投保的支出都是在保单生效前,而保险公司的支出则在保单一年的周期中分散体现,即使在保单出险之后也会有1-3个月的核保赔付周期。因此,如果保险公司的业务稳定,在持续收入保费与持续支出保费中间会有一个资金池沉淀。保险公司可以使用保费做投资,并获得投资收益。其中,对未到期责任提取的准备金(保单尚未到期的),和未决赔款准备金(已经出险,但尚未赔付的),这两类款项的投资所获得收益即是投资收益。不过,这个资金池可能还需要应付突发,留一些余地,一般有过往留存盈利的的大保险公司会投资比率大一些到到60%,小保险公司一般在40%左右。保险公司投资收益普遍5-6%之间,因此可以获得保费2-3%的投资收益。

产险公司不同于寿险,寿险产品是长期的,因此即使首年亏损,只要有内涵价值,公司未来还是可以赚钱的。所以,产险的盈利与评估都应注重当前业务。以持产险牌照但经营寿险业务的众安保险为例。该公司去年亏损4.7亿,如果计入未决赔款准备金上的调节可能亏损7亿左右。但我们来算笔账,产品便宜导致保险公司亏损,但第二年可以不再开放该产品,或者直接大幅加大费率,因为它的责任是短期的,不会影响今后收益。但是太保1990年左右发的长期年金则不同,这个产品保证每年12%复利,虽然太保无法做到这样的投资收益,希望退保,但是保单责任无法免除,公司只能每年亏。

反过来也一样,产线公司做了赚钱的产品,收益一年就都体现了,寿险公司盈利则需要多年体现。

寿险:利差+费差+死差

寿险产品相对复杂,因为产品的长期性,业务的损益不会在同一财务年度体现。

这样的情况下,我们要看保险公司怎么赚钱必须分清两个概念:保险产品的价值与保险公司的盈利。

保险产品的内涵价值才是衡量保险公司价值的核心因素,而非盈利。因为业务长期,精算师需要根据一系列参数计算这笔业务中公司预期能赚的钱。并且盈利是未来的,还要把预期能赚的钱按照一定利率折现到现在,这个预期收益的现今价值即这份保单的内涵价值。

精算在计算这个预期数字需要许多假设,重要的假设大致分成两部分:经营参数与经济参数。这些参数往往是相对较为保守的,也就是说保险公司会在每个参数中根据过往数据做一个对自己更有利的假设。因此长期保单往往实现的真正收益会比评估的价值更高。

再详细说一下,经营参数包括退保率,续保率,保险赔付率等。

经济参数主要是评估利率与风险贴现率。

评估利率是保险公司衡量自己长期投资收益的,这个利率与保险公司实际投资收益无关。保险公司今后每年投资只要高于评估利率就能获得盈利(利差溢,见下文)。因此,评估利率越低,参数越是保守,产品算出来的内涵价值越高。

风险贴现率是用来衡量各种不可测的风险因素,保单价值即以风险贴现率来贴现所有未来或有收入和或有赔付的。风险贴现率是市场经济参数,一般来说不同国家是不一样的,不同公司也可对这个参数进行微调。美国风险贴现率是8-9%,欧洲普遍10%左右,日本普遍4-5%。中国保险公司不同,平安11%,太保12%(2年前数字),AIA 8%。如果没有额外不可测风险发生,那么10%风险贴现的收益会在每年被释放。

这里举个例子,假设AIA和太保产品有相同内涵价值。AIA国内用的评估利率是全市场最低3.7%,相比太保4.7%左右的利率整整低1%,也就是说虽然两个产品内涵价值可能一样,但是今后假设两家公司投资都能获得一样5%的收益,AIA会每年比太保多赚1%。同时假设太保使用11%的风险贴现率,AIA使用8%,在没有特殊情况发生时,每年AIA还有额外盈利溢出。AIA同样内涵价值的保单,实际如果调整为同参数,内涵价值可能是太保的一倍不止。

AIA今年边际利润率为80%(内涵价值/总保费)太保为30-40%,如果放在同样参数中,AIA边际利润率可能会更高。因此保险公司最重要的是保险公司的内涵价值,但是同样重要的是计算这个内涵价值的参数。

保险公司体现这个内涵价值就是保险公司每年实现盈利。大致能够体现的方向在赔付(死差),运营费用(费差),投资收益(利差)。假设产品评估利率是4.5%,如果保险公司投资收益只做到3.5%,那么保险公司会产生利率损1%。假设产品精算费率30%,保险公司给销售支付了40%佣金,运营产生了10%的费用,那么就会有20%的费率损。

不过保险公司的盈利是短期的,只表现今年经营情况和预期的差别。例如安邦保险平均负债成本10%(各种产品评估利率加权),太平洋保险平均负债5.3%,那么即使今年安邦投资收益为12%,盈利2%;太保投资收益5.3%无盈利,但是就业务质量来说,太保远好过于安邦。安邦不可能未来30年,每年投资收益都能好过太保。因此我们说寿险公司的核心是业务的价值。

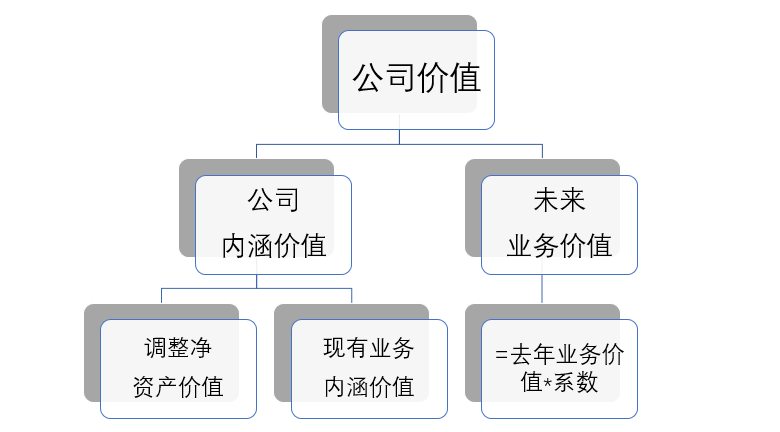

因此在给保险公司估值的时候,主要看保险公司现在业务内涵价值和这个公司可能产生的未来业务内涵价值。通常计算办法是:公司内涵价值 + 未来业务内涵价值。市场一般按照当年业务价值X一个系数来预估未来可能产生的内涵价值。

成熟市场的系数应该在5左右,中国业务增长快,可以适量增加一些,这个系数取决于一系列可能影响未来内涵价值的因素。那么下次有项目问要不要投XXX保险的时候,大家应该知道从哪些方面来评判了吧。