怎样看待在香港买保险?

25 个回答

能考虑到香港买保险的人,跟风为少数;大多都是有自己的思量和规划的。

但你说香港保险是万能的吗?香港保险是最TOP的吗?那不见得

不论香港保险或是内地保险,都有他们的优劣之处,选择合适自己的产品;不论香港或者内地,都是好产品。

看完下面我分享的香港保险和内地保险的优劣势;其实就能明白,为什么还是会有居住的在内地的客户愿意前往香港买保险。

一.香港保险优劣势

1.香港重疾险优势

香港重疾险深受许多内地小伙伴青睐,大家知道是什么原因吗?

到现在还有很多论调香港保险比内地保险保费便宜,要拿内地互联网产品对比,费率真没啥优势。但是跟正经的外资、老牌保险公司对比,香港保险的费率还是有优势的。所以这个我就不拿来做优势说了,毕竟每个人选择范围不同;不能一概而论。

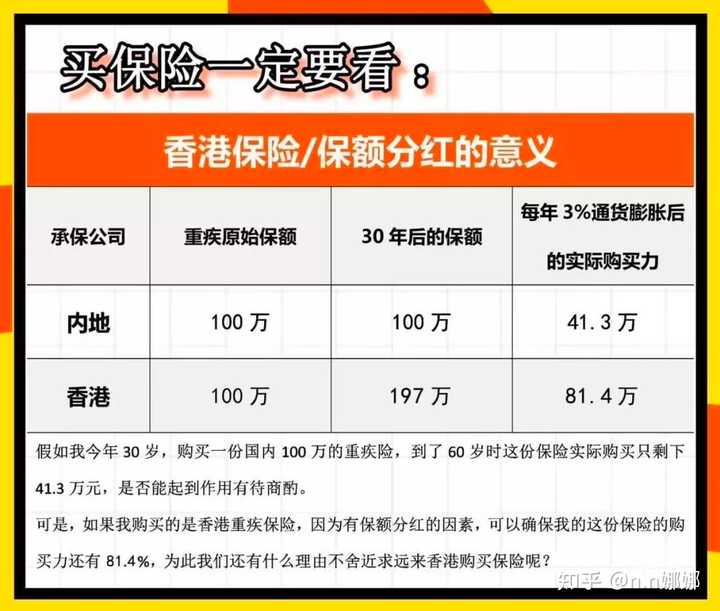

☑重疾保额有分红,能够比较好的抗通胀

在数十年后,相比起内地重疾险一成不变的保额,香港重疾险的保额逐渐递增显得特别香!

对于,家庭本有长寿基因,年轻健康的小伙伴投保再合适不过了。

☑癌症多次赔付灵活,最低等候期1年甚至有的产品能做到第一次确诊赔付两次

癌症多次赔付可以说是所有重疾赔付里面最“值钱的”。

在内地和香港同样的三年等候期,香港重疾险在这基础上做出的调整,是能够将等候期缩短至1年,这对于相对拮据的家庭来说,1年和3年那差得不是一星半点。

第一次确诊赔付两次是针对极个别产品。

☑认可全球的医院

很多小伙伴担心在内地确诊不理赔,这大可不必担心。

虽说针对内地有指定医院清单,但都是三甲医院,像一线城市的三级医院也都是认可的。再说,在小诊所被诊断出是重大疾病,谁还不会再去找大医院确认?选择大医院治疗?

再来,针对未来可能不是长期定居在国内的小伙伴,配置认可全球医院的重疾险很有必要。

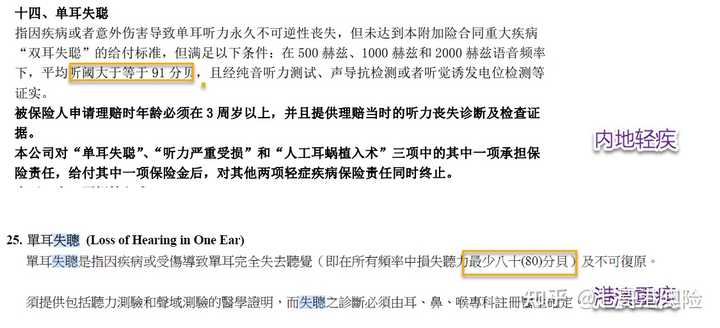

☑部分疾病的理赔定义会比较宽松

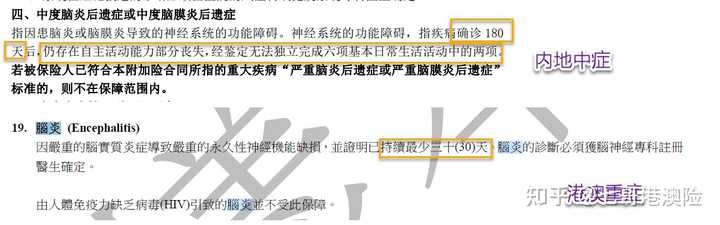

这应该也不是什么大秘密了,其实在新规后;内地有一些重疾定义是更为贴近香港的重疾定义。

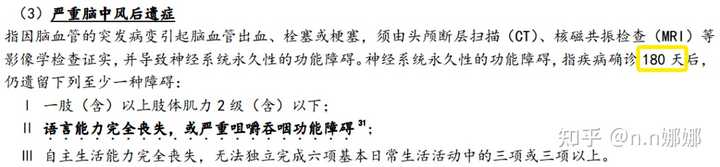

但对于像“永久性丧失某功能”,内地的时间依然是在180天,香港大都在30天左右。

这前后差距的时间差不多有5个月...要知道永久丧失自主活动能力会对一个家庭增添多大的压力。

2.香港储蓄分红险优势

☑保单分红收益高,IRR可高达7%

☑分红保单功能多样化 传承功能强大

现行的香港储蓄分红险:

①一张保单可以拆分成不同货币的保单;②可以无限次更换受保人且保障至最新受保人终身;③保费假期、保费延缴选项;④身故金可作类信托

3.香港终身寿险&高端医疗险优势

☑终身寿险

①免责条款少 :只有1条!!1年内自杀不赔

②费率比较有优势,相同保额,费率会低一些,且保额不是固定保额,也是有分红,杠杆会更高

③绝大多数都没有等待期

☑高端医疗险

最大的优势:保证续保写进合同!对于想长期配置高端医疗险,又不是太放心后期续保的稳定性,香港的高端医疗险会是很好的选择。

4.香港保险劣势

咱不是一言堂,说完好,肯定要来说说它有什么bug...

✘必须本人到港签单

想要投保的小伙伴,需要本人到香港或者澳门签约、投保不方便。

✘分红非保证

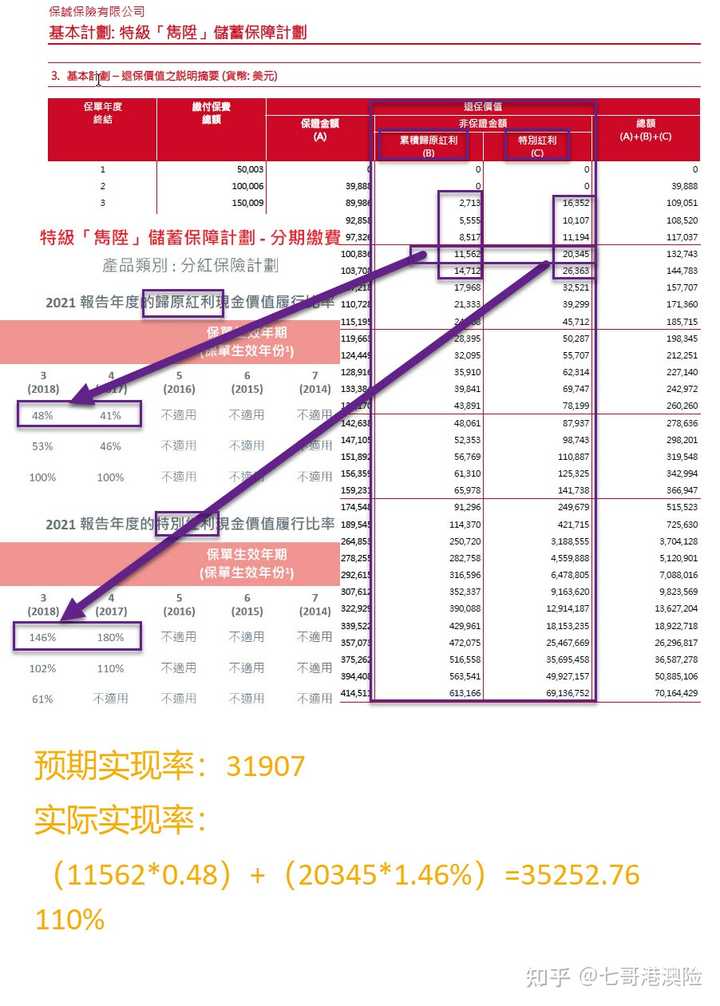

前面说的储蓄险、重疾险的分红,都是分为保证和非保证部分组成的。

非保证部分或高或低,保险公司每年会公布分红实现率,现行的分红险、重疾险的实现率都还是比较到位的。

别来跟我diss保诚!说保诚实现率差的那是真的不会算好吗?别看到40%就把自己吓哭了...

✘外汇管制

受内地外汇管制,缴费、理赔会比较麻烦。所有前往香港、澳门投保的小伙伴,一定要空出时间来开具香港银行账户!方便后期续费、接收理赔款等。

✘重疾形态相对单一

重疾险形态相对比较单一,多次赔付只是针对高发的癌症、心脏病、中风。轻症是占用原保额,没有额外赔付。轻症豁免只能豁免1年或是减去对应保额。

✘医疗险&意外险

普通医疗险基本对标内地的中端医疗险,费率并不低。高端医疗险的直付比较少能有覆盖到内地的特需部或国际部;合适当地居民。意外险理赔门槛高。

普通医疗险,甚至到高端医疗险,如果你是生活在国内且就在国内使用的,那就考虑回内地医疗险。意外险也是。

✘港澳重疾险核保相对会更严格

你说核保严格我接受,你说无限告知那duck不必...

对于一些检查的限制,香港是5年内的,内地大多都是2年内.对于一些确诊的已有疾病,问法都是“是否有过”...

不论内地或者香港健康类的保险,做好健康告知非常重要。对于普通人来说,很多时候我们体检异常的指标并不敏感,这些指标可能都出现的了健康告知的问卷上。

找一个靠谱的保险经纪人真的十分重要!

二.内地保险优劣势

1.内地重疾险优势

✔轻中症确诊即豁免往后保费,轻中症有额外赔付产品类别多,多次赔付多元,定期、终身、纯重疾,能够满足不同支付能力的客户。

✔理赔方便,支持线上理赔,有规定的理赔时效没有外汇管制。

✔健康告知条款相对香港更为宽松。

2.年金险、增额寿优势

✔保证收益高,预定利率3.5%,长期复利3%-3.5%

✔收益确定、保证、写进合同投保、领取方便

✔线上线下皆可投保,在线支付/银行卡划扣、APP/官微操作提领等没有外汇管制

3.医疗险、意外险优势

✔医疗险种类多。百万医疗、中端医疗、高端医疗,可按需购入合适自己的医疗险。

✔理赔方便,中端医疗险直付都能够覆盖到公立医院的特需/国际部

✔意外险种类多,就医方便,保障全,价格便宜。

4.内地保险劣势

✘大部分重疾险、终身寿险没有分红,保额一成不变,无法抗通胀。比较大牌的保司费率会比较高。

✘部分中症、重症理赔定义相对没那么宽松。个别轻中症疾病定义可能比港澳重疾还能达到理赔定义。

✘年金险长线收益不是特别高,IRR在3%左右,万能险结算利率或上4%。

结语

不论香港或者内地的保险,没有绝对的好坏。根据实际情况,选择合适自己的产品才是最重要的。

不要害怕麻烦,在给自己和家人配置保险时,自己同步学习,才能够更好匹配到合适自己的保险产品。

如果并不知道,自己到底是合适香港还是内地的产品;可以找我聊聊。

学习更多香港保险知识,欢迎关注或者私信我:ccgxhk.

声明:

本平台所载的任何和香港保险有关的产品介绍均为个人的专业知识及观点,不被视为购买任何投资产品的建议或邀约。只可做一般性资料来阅读,仅供内部参考及培训使用。

娜娜觉得,还是口袋说了算,

毕竟保费预算充裕的,不在乎远的,喜欢多元配置的,都会有无限的原因在香港准备一份.

如果预算毕竟拘谨的,挑选在自己身边,理赔更方便的,

甚至优先以过好自己的生活为根本,也是十分不错的选择.

下面是娜娜的优势总结

1、保额增长

如上图:同样购买100万保额的内地重疾险和香港重疾险,其30年后保额的购买力相差至少1半,随着时间继续往后推移,这个保额的购买力将逐步加大。

我买的香港重疾险保额购买力:

在40年后相当于89.9万。在50年后相当于100.6万。在60年后相当于112.7万……

我买的国内重疾险保额购买力:

在40年后相当于38.7万。在50年后相当于20.9万。在60年后相当于12.5万。

上面我们已经说过,香港重疾险有复利4%左右的保额递增。

2、保费较低

香港重疾险的保费,与内地中型保险公司的重疾险产品费率相当,比上市保险公司的重疾险产品更划算。

举例,以某香港重疾险产品为例,30岁非吸烟男性,8W美金(约54W人民币)保额,20年缴,每年保费为2113.6美金(约1.4W人民币);以某中大型保险公司重疾险产品为例,54W人民币保额,20年缴,每年保费约为1.6W人民币。

3、保障全面

香港主流重疾险基本保障100多种危疾,覆盖全面,而且对高发危疾提供不分组的多重保障,包括癌症、心脏病、中风等。

近两年多重保障的危疾除了癌症、心脏病、中风外,在人口老龄化背景下,加入了「认知障碍症」保障,为认知障碍症提供终身年金支援;新冠肺炎背景下,产品进一步涵盖了「深切治疗保障」,也就是因危疾或传染病入住ICU,最高可赔偿100%保额。

4、重疾多重/持续保障

随着医疗技术发展,癌症5年生存率提升,危疾的持续全面保障是非常有必要的,香港重疾险特别突出重疾多重保障和持续时长。

在首次索偿之后 , 且在受保人86歲(下次生日年齡)前,就癌症索償最多2次,以及就心臟病發作或中風索償合共最多2次,而我們將每次支付當時投保金額的100%作為嚴重疾病延伸保障.

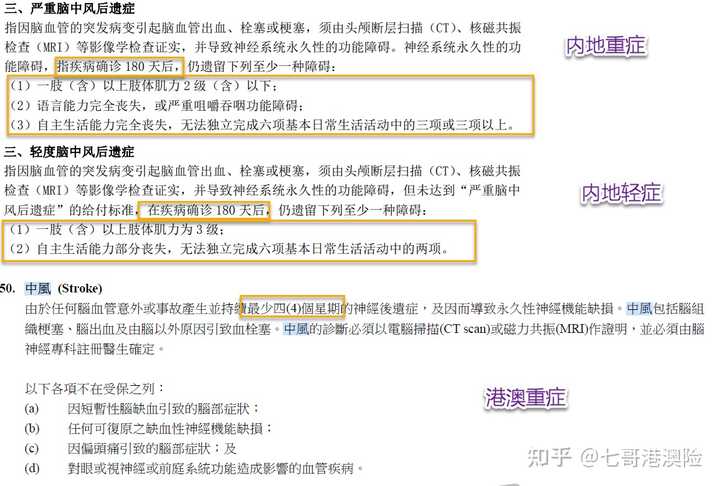

5、疾病定义宽松

香港和内地重疾险合同里的疾病定义是有差异的,总体上港澳保险更宽松一些,尤其是对疾病状态持续时间的要求。

以部分疾病举例:

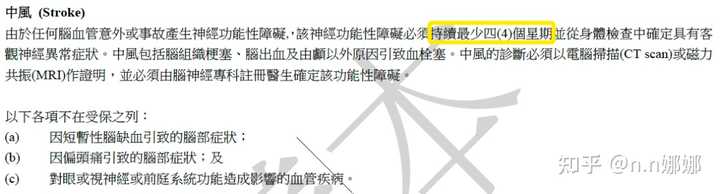

1中风

香港重疾险定义:神经功能性障碍持续最少4星期

内地重疾险定义:神经系统永久性功能障碍确诊180天后

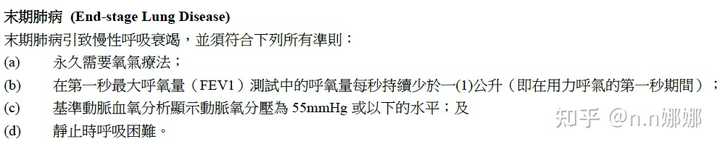

2严重慢性呼吸衰竭:

香港重疾险定义:慢性呼吸衰竭,永久需要氧气疗法

内地重疾险定义:永久不可逆呼吸衰竭,治疗180天后仍有指定症状

6、多元资产配置

香港重疾险多以美元计价,香港保险公司全球性运营,全球前20大保险公司,有13家在香港营运,6家在香港上市,盈利能力和风控能力都很稳健。

通过持有美元保单,起到分散风险的作用,实现家庭资产的多元布局,综合平衡自己的风险和收益。

看到这里的都是真爱,如果还有疑问,欢迎私聊娜娜以获得一对一的咨询.