大陆人到香港买保险的利弊?

15 个回答

的確由於內地發展快速及質素要求提高, 很多人會比較香港及內地保險, 更不惜遠赴香港投保, 順便旅遊, 畢竟香港保險業已達150年之久, 而內地最大的平安或國壽也只有20年左右的歷史, 她們的優劣在哪呢?

去香港買保險的利益所在

1. 香港保險相對穩定健全: 上面已提到香港保險業歷史悠久。所以在很多設施設備上, 專業研究團隊, 投資團隊上 香港已經很完善, 而內地保險公司還在逐漸完善中, 例如香港友邦已近100年了。

2. 香港保費比內地便宜: 香港人均壽命較高, 危疾中的併發症較低等等的因素, 令香港保費較內地便宜不少, 以重疾險為例, 同等保額的保費, 香港卻便宜約2-3成。

3. 投資環境: 香港投資是全球性的, 沒受法律限制, 又可選擇美元/港幣/人民幣。例如現在巴西印度經濟發展很快, 香港保險公司自由可多投那邊, 回報更高收益更穩定。相反國內保險受『外匯管制』, 所以投資永遠只能在中國境內, 相對分散風險率比較低, 穩定性也不高(因為中國如果經濟差, 就算投中國哪裡都逃避不到風險)。

另外, 也可以留作一筆資金 (美元)在離岸, 方便資產配置, 例如海外升學。

4. 分紅實現率: 就是保單上預期的分紅收益, 是否如實地能夠派發給客戶。任由代理人跟你說分紅有多高, 都是沒有用的, 主要是要看該公司的準確派發率, 說了分給客戶100,是否真的有100呢? 以最為內地人所熟悉的保誠及友邦為例,前者實現率是40~140%, 後者是99~100%, 所以後者能做到非常穩定的實現率, 客戶自然安心 (這些數是公開地在各大公司網站可查詢到)。至於內地保險公司的很少有這麼穩定, 而且有些也沒公佈

5. 對疾病定義較寬鬆: 香港對早期癌已可以理賠, 內地的比較嚴格。心臟血管塞支架(俗稱通波仔) 香港保險會保, 內地未必。但是香港公司也有分別, 以肺癌為例, 友邦公司定義為癌症入侵肺部便可理賠, 但保誠定義是要擴散至整個肺部才能理賠。但總的來說, 香港在重疾方面的保障比內地更全面。

回應題主顧慮的兩個方面。在法律方面, 中國并沒有任何關於禁止中國大陸居民赴香港買保險的規定。而根據香港保險業監管會,「任何在香港獲授權之保險公司, 在香港推介人壽保險均屬合法, 不論銷售對象是香港本地人士, 外國人士或中國內地人士。」由此可知, 中國大陸人士在香港購買保險符合香港法例的規定, 也得到香港法律的保障。

在理賠方面, 若大陸客戶與香港保險公司發生糾紛, 香港保險索償投訴局或香港法院一定會受理,審理的結果也將根據香港法律得以執行。其實香港作為國際金融中心, 政府是不會容許因為有人來香港投保而招致捐失, 任何有百年基業的公司都不會, 所以找到有信譽的保險公司及代理人, 大可以放心了~!

另外要理賠時, 很多人都以為需要親自來香港。其實普遍只需把理賠表格寄來已經可以理賠, 甚至香港AIA現在推出了『友聯繫』的手機APP, 理賠現在完全可以在APP裡操作, 把醫生理賠確診書拍照在APP裡發送即可, 比中國理賠更方便呢!

去香港買保險的弊端所在

1. 親身到香港投保, 不方便: 特別是中國地區遠的, 對香港又不熟悉, 如果順道來旅遊買個保險還挺開心的, 否則一來一回, 花時間, 精神, 也花錢。銀行開戶等又不熟悉, 倒不如在本地附近買不是更省心嗎? 但是買保險是貪方便, 嫌麻煩呢, 還是選擇好的公司好的產品為主? 只要有個好的代理人跟著, 問題都可以一一解決。

2. 擔心匯率問題: 人民幣貶值, 可自己保單是美元情況下, 變成交的錢增多, 但切記, 並不是假設以後都交多了, 每年貨幣都會有升有跌。

美元升值, 那假如退保時換回人民幣, 資產值也相對增加, 理賠或退保是將來的事, 幾十年後無人知道人民幣升得較多還是美國較多。

希望以上一切可以幫到你~

香港、内地保险各有优势,一图说清楚,平忐忐原创首发。

一、香港保险优缺点:

一句话说清,香港保险优、缺点。(优点不赘述,照图便知)

1、香港保险优点:一低一高、一多一少。即费低、红高、样多、限少

2、香港保险缺点:一来一去、一进一出。即开户、亲赴、换汇、购物

(准备的东西:身份证、通行证、银行卡、适度港币1万+、通行证小票、体检报告,如有) 香港保险的缺点:

一 来,银行开户:香港各银行开户,银行非常现实,与内地相比相当麻烦。香港各银行非常在乎你能否为银行赚钱。

1) 要求开户金额高。如香港招行开户要求500万港币,没错。不是国内招行,随便金额都可以开户。如香港恒生银行要购买数万+的基金或理财才可以开户。购买香港保险后续,续期能否顺利缴费,都与银行开户的选择有关。如香港东亚银行续费问询很多。

2) 预约要守时。要求预约开户,如果客户临时取消,后续再约开户都可能受到限制。

3) 7天工作时间少1.5天。而且香港银行周六只有上午上班,下午就休息了,周日全港银行休息。客户想开户、交续期等操作,需等下周再进行。这些都是在内地银行不会遇到的麻烦。

一 去,赴港投保:亲赴香港投保,这是必须的。这样才能受到香港法律的保护,香港保监局AI要求,香港保险机构录音、录像或拍照为证。机票和时间都是必须的成本,香港通行证有效才行。

一 进,换汇进港:无论是港币、或美元投保香港保险,都需要准备好钱。Master卡、Visa银行卡刷款也是有各种额度限制的。想购买香港大额保单,需要找合适的渠道及方式准备好足够的钱。续期保费可用账户划,有些也是需要现金实现的,换汇是必须做的。

一 出,剁手购物:顺道购物并不是什么好事,真的预算搂不住啊,钱从腰包就出来了。内地一线城市的商品种类与香港比,不会少。可就是有个汇率优势,1港币=0.81人民币(天天变,前些天的汇率)

比如阿迪踩屎鞋北京1499元,一分折扣没有。同款到香港,1499港币=1214元,这就省下近300元人民币。手机、奶粉、包包、衣服、手表,特别是黄金。

二、香港、内地各类型产品的区别:(简述)

1重疾:癌症、心脏病、中风、原位癌等重症、轻症的风险转移,得了就给钱!治不治随意!(分红型美元重疾险,香港有特有优势)

2医疗:病了去医院治疗了,花费给报销。得病不去治疗,一分钱不给!(高端医疗,香港、内地可以横向比较,不同保额的区别较大)预算充裕再考虑高端医疗部分,高端医疗从不走低价路线!

3意外:天上飞的(老鹰、飞机),地上跑的(野狗、汽车),水里游的(乌龟、轮船),凡让你受伤了,都管给钱!(内地意外险更有优势)

4寿险:挂了就给钱!啥用?房贷、企业债务,人走了,留债,留钱给家人?管不了他们的,勿买!(香港分红终身寿险、香港定寿,有一定价格优势)

5储蓄:子女教育金、储蓄保险、养老年金等,用时间换空间。内地人民币保单IRR2-4%,香港美元保单IRR4-6%,香港优势更明显些。

三:与问题相关的文章,香港保险值得考虑吗?香港重疾险怎么选择?

四、香港保险特有的地位

在全球金融中心指数排行榜TOP15,香港的金融地位非常领先,保险第一、资管第二、银行&政府监管&专业服务第三。上海(银行5、保险6、资管9、专业服务14)、北京(银行7、保险10、资管12)、深圳(保险13、银行15)

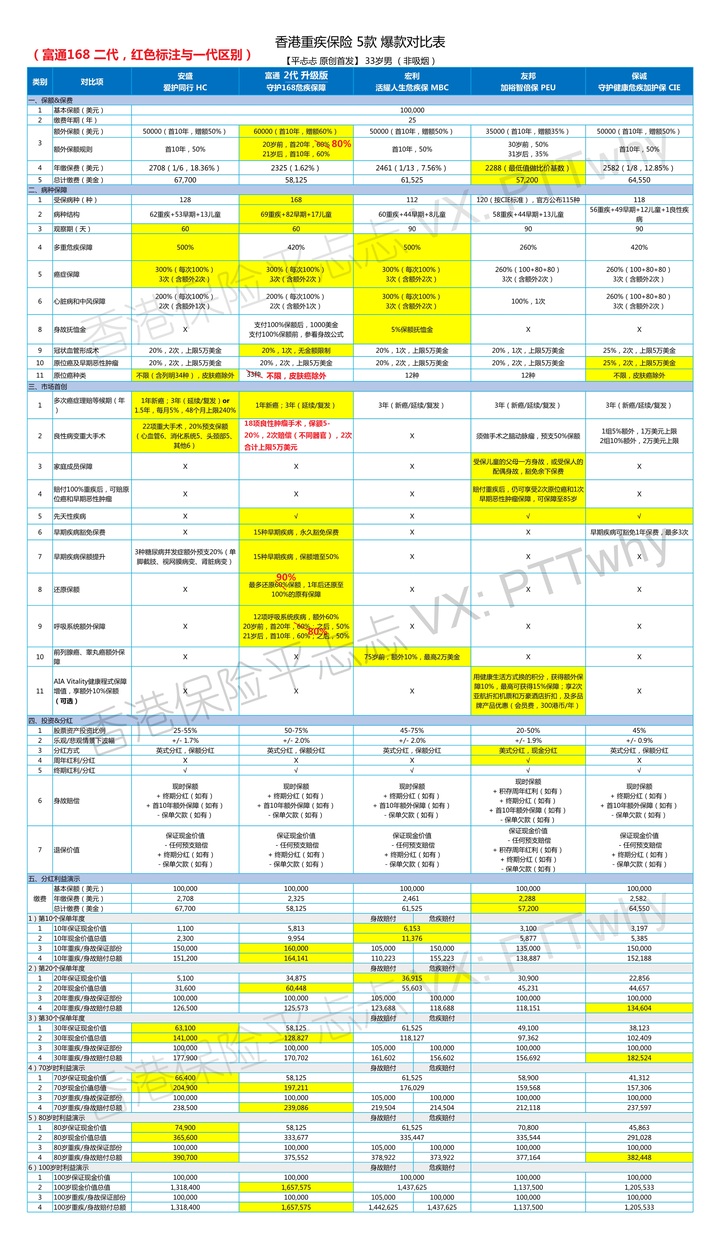

货比三家不吃亏,先来个5家对比,一看就明白了

知情权,更多精彩

【一】哪种重疾险适合我(Y系列文章)Yes

Y1(单次)重疾险 保诚 危疾首护保 CIP vs 消费型

Y2(中端)重疾险 友邦 加裕智倍保2 PEU2 vs 消费型

Y3(旗舰)重疾险 宏利心爱一家保MLC vs 消费型

Y4(总结)消费型重疾险输哪了?

Y5(缺陷)消费型重疾险功能缺陷

Y6(通胀)被你忽视的通货膨胀

Y7(分红)分红重疾险分红实现

Y8(建议)那些额外建议靠谱吗?

【二】香港重疾险【饱饭回家】方法论

1、友邦 VS 保诚 (R系列文章)

Round 1 (饱)CIE是来砸PEU场子的吗?

Round 2 (饭)PEU vs CIE病种比较,颠覆认知

Round 3 (回)PEU vs CIE分红回报比较

Round 4 (家)谁划算?男生(上篇) 女生(下篇)

Round 5 (终结篇)PEU和CIE之间的选择

2、中端重疾险(P系列文章)PK

P1 (饱)5美保障责任,谁更给力?

P1(加强版)安盛爱护同行加强版HD与5美

P2 (饭)5美病种范围(641种疾病对比)

P3 (回)分红回报,谁靠谱?(20家)

P4 (家)5美保费价格,谁更划算?

P5 (中)终结篇 重疾险5选1

3、旗舰重疾险(N系列文章)New

N1 (饱)保障责任,谁更给力?

N1(加强版)安盛爱护同行加强版HD与3鲜的比较

N2 (饭)病种范围(史上最全1017种疾病对比)

N3 (回)分红谁靠谱(20家公司)

N4 (家)保费价格,谁更划算?

N5 (中)终结篇 重疾保险怎么选?3选1!

4、单次重疾险(S系列文章)Single

S1 (饱)保障责任,谁更给力?

S2 (饭)病种范围,谁更实诚?

S3 (回)分红谁靠谱?(20家公司)

S4 (家)保费价格,谁更划算?

S5 (中)终结篇 重疾保险怎么选?