财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享【IPO透视】钱堆出来的京东健康,能够经营长久吗?原創

日期:2020年9月30日 上午8:30作者:周治玮

随着人口的逐渐老龄化,收入水平的不断提高,慢性病患病率的上升和健康保健意识的日益普及,中国国民医疗健康需求将日益增加。

与此同时,在零售药店的成长路径中,连锁药店 从2006年的12.2万家提升至2018年的25.5万家,单体药店从同期的19.8万家提升至23.4万家。从销售规模增速看,我国零售药店销售规模2013-2019年间复合增长率为10.38%,2019年销售规模达6620亿元,相较之下,一心堂(002727-CN)、老百姓(603883-CN)、益丰药房(603939-CN)、大参林(603233-CN)于2012-2019年间复合增长率分别达到了20.49%、22.35%、31.15%、19.23%。

远高于行业的复合增速水平使得我国连锁药店连锁化率从2011年34.69%提升至2018年的52.15%,尽管如此,行业集中度cr10仍然不足20%。

在这样的背景下,观察赴港上市的京东健康,其o2o模式是否能在药店连锁巨头中杀出一条血路?

京东健康

尽管京东健康一直在标榜自身科技、互联网、大数据的特色,但就营收构成看,其仍然是一家药店连锁企业,只不过通过传统的线下门店扩张方式难以实现对巨头们的赶超,因此通过试水o2o模式,或许还有一线生机。

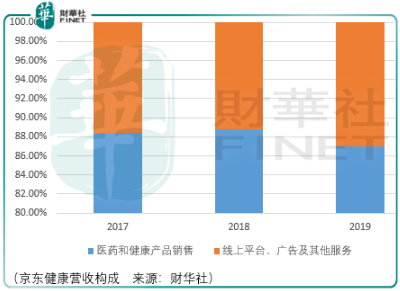

根据弗若斯特沙利文数据,按2019年收入计算,京东健康是中国最大在线医疗健康平台,其主要收入来源为通过自营京东大药房销售的医药和健康产品,其次为向第三方商家收取的佣金、平台 以及向供应商及第三方商家收取的广告费用。

看核心零售药房业务,该业务目前有自营、线上平台、全渠道布局3种业务模式。截至2020年6月30日,京东健康与京东集团(09618-HK)合作,利用其遍布全国的配送基础设施网络,包括11个药品仓库和超过230个其他仓库,同时京东健康线上平台利用品牌知名度,提供更为丰富的产品品类,截至2020年6月底,线上平台拥有超过9000个第三方商家。全渠道布局方面按照用户的需求,京东健康提供当日达、次日达、30分钟、7*24小时快速送达服务,截至2020年6月底,全渠道布局覆盖了200个城市。

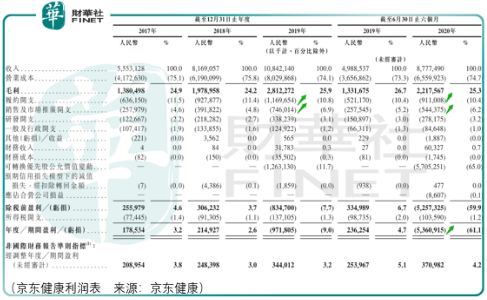

透过以上数据可以初步的了解京东健康业务飞速扩张的原因——履约及市场营销推广开支的支撑,其中履约开支为京东集团为京东健康提供的仓储、配送及其他供应链支持。

从结果看,尽管营收得到了飞速的增长,但是亏损也在逐步扩大,如果对于京东健康而言快速配送是其核心卖点,那么京东健康如何解决物流成本问题?

当然,如京东健康所言,其期待的结果是用户通过京东健康产品过渡至京东健康在线问诊、处方续签等专业医疗健康服务,同时,医疗健康服务可以反哺零售药店业务,引导用户开始使用慢性病管理、家庭医生、消费医疗健康服务。

也就是说,物流成本是不好控制的,不然用户体验受损后用户就会流失,那么只能提高单位用户的留存价值,但是京东健康所期待的美好结果真的能够实现吗?

老人和主妇作为药店的主力消费群体,因此在面对京东健康所提供的的在线问诊、处方续签等在线医疗健康服务时,其是否有足够的接受能力?

同时,目前线下药店也在推广药诊店的服务模式,该模式的推广是否会对京东健康线上服务模式造成冲击?

还有一处考量容易忽视。据天风数据,近35%的居民认为,选择零售药店买药是基于其便利性,那么对于京东健康而言,其目前高速增长的销售及市场推广开支是否能够得到合理的回报?

如果因此使得归母净利润持续亏损,那么传统模式的连锁药店通过原有门店现金流反哺新开门店,或利用融资优势并购门店,同时随着规模的提升,大连锁药店对供应商议价能力得以提升,以及在运输、仓储等单位成本上得以控制的路径难以出现在京东健康的成长逻辑之中。

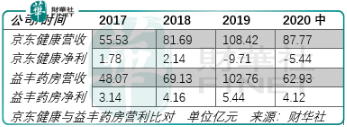

而目前的实际业绩情况也证明,京东健康的o2o模式不如益丰药房为代表的线下扩张模式来的真实。尽管如此,京东健康或仍然受益于政策、市场成本驱动下行业集中度上升的趋势。

除了连锁药店本身具备了成本优势以外,来自政策端的集采和两票制推进了这一进程。由于集采和两票制降低了药品利润率,使得上游生产商需要寻求更具成本效益的分销渠道,同时96%的上市药品不在集采范围内,这些药品大部分销售可能愈发依赖院外渠道,因此,处方外流便是较好的解决方案:

“2013年我国发布新版《药品经营质量管理规范》,其中对零售药店执业药师资格、药品的设施设备、仓储都进行了严格的要求,并设置了3年的过渡期。

2018年商务部发布《全国零售药店分类分级管理指导意见》,其中要求按照经营条件和合规状况将零售药店分为三类三级,并对零售药店的执业药师的配置提出要求。”

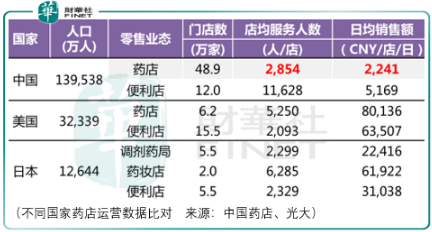

显然,未来执业药师在药店中将扮演更为重要的位置,而这样的解决方案或将对目前国内零售药店的“低频次消费、高单价”特点以及该特点可能所致的店均服务人数及日均销售额的情况给予较大的改善。

而据日美医药连锁企业的成长-股价匹配情况,前几名龙头企业在市占率超过50%之前都是较好的布局时机,这或将适用于国内连锁药店企业。

总结

总体而言,考虑到连锁药店企业同时受益于市场潮流的估价扩散,在此刻,其中的投资者或将面临短中期的价值回归,但于长期而言,益丰药房的线下扩店模式更加坚实,而京东健康则存在较多的利润兑现变数以及因此带来的经营风险,但同时其也存在较大的股价弹性,投资者应当有所平衡。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

相關文章

视频

快讯

- 17:37

- 外汇局:2月中国国际收支货物和服务贸易进出口规模32308亿元

- 17:33

- 外汇局:截至2023年末全口径(含本外币)外债余额为173352亿元人民币(等值24475亿美元)

- 17:33

- 上汽集团:2023年净利润同比下降12.48% 拟10派3.69元

- 17:28

- 复旦张江(01349.HK)年度股东应占利润同比减少21.28% 末期息0.07元

- 17:26

- 苏泊尔:2023年净利润同比增长5.42% 拟10派27.3元

- 17:19

- 国务院发布关于《中国—上海合作组织冰雪体育示范区建设总体方案》的批复

- 17:16

- 【盈警】超智能控股(01402.HK)料年度盈转亏约800万至1200万港元

- 17:05

- 涪陵榨菜:2023年净利润同比下降8.04% 拟10派3元

- 16:57

- 快狗打车(02246.HK):朱嘉盈获任独立非执行董事

- 16:57

- 中国中铁:2023年净利同比增7.07% 拟10派2.1元