京东健康上市前景如何?有哪些值得期待的地方?

8 个回答

从行业属性上来说,我国是全球第二大医疗大国,2019年的医疗健康支出达到了6.5万亿人民币!如果将保健品考虑在内,我国整个大健康行业的市场规模达到了8万亿!

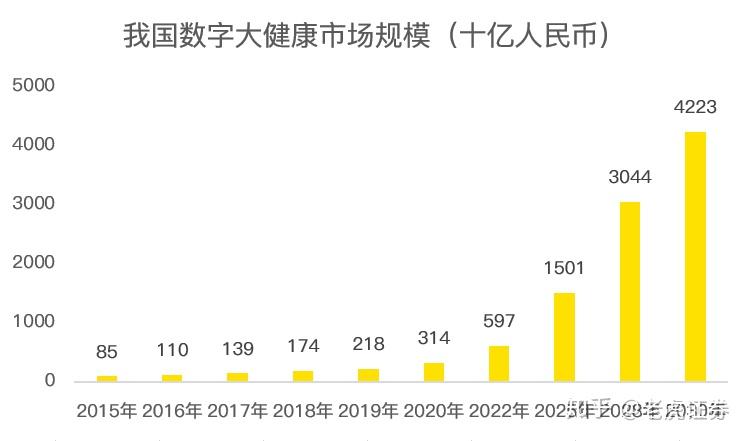

随着大数据及人工智能技术的普及,大健康行业数字化迎来蓬勃发展。根据弗若斯特沙利文的预测,到2030年,我国数字大健康的市场规模将达到4.2万亿!

庞大的市场规模,加上永续的增长前景,让各大互联网巨头颇为眼馋、纷纷进军数字大健康行业。

但诱人的前景似乎还难以转化成盈利,平安好医生至今深陷巨亏泥潭,阿里健康和京东健康调整之后的净利润也不过两三亿,相比近百亿规模的营收,实在是不值一提!

如果不是2020年突如其来的疫情,阿里健康和平安好医生的股价恐仍上涨乏力,京东健康的营收也未必能焕发第二春,不得不说,赶在新冠疫情结束前上市,京东健康踩对了时机!

站在万亿市场规模预期的面前,京东健康未来的前景到底如何?让我们通过几个角度来一窥答案!

(一)国内最大的在线零售药房!

京东健康旗下主要有两部分业务,一个是线上药房,一个是在线医疗健康服务,后者营收占比极小,达到不值一提的地步,招股书中将此部分收入归于数字化营销及其他服务。

因此,京东健康的业务模式实际上就是将药房线上化。

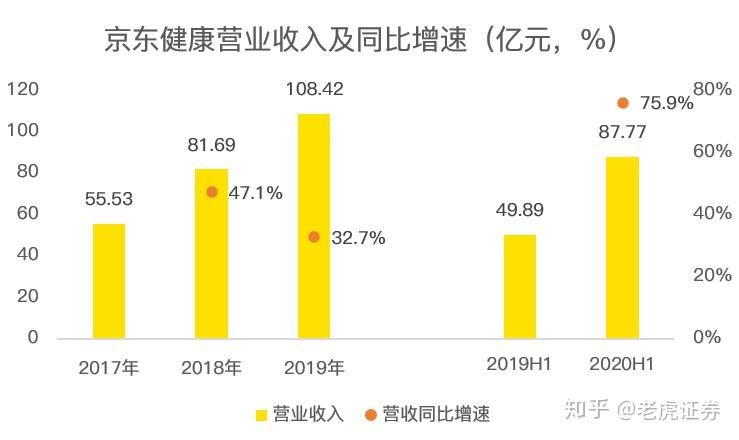

线上药房零售主要通过自营和第三方卖家提供,2019年的营收总额为108.42亿元,同比增长32.7%,是国内最大的线上零售药房。

从营收增速上看,2018年的营收同比增速为47%,2019年增速为32.7%,呈下滑态势,如非2020年爆发新冠疫情,线下购药受阻,京东健康2020年上半年的营收增速恐难以达到75.9%的高速。

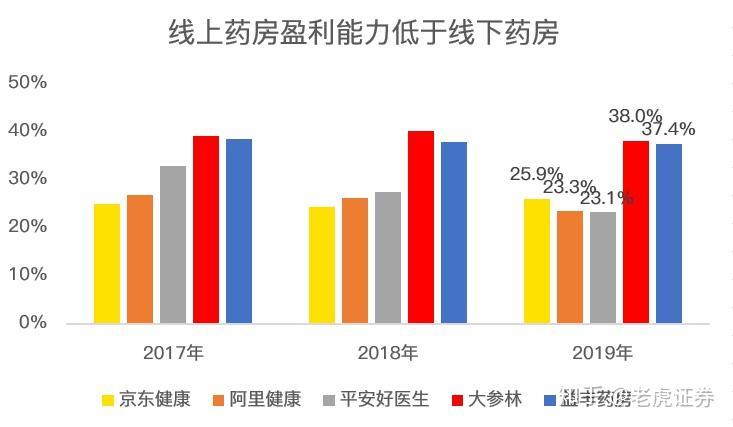

(二)线上药房仍是微利!

虽然京东健康是国内最大的线上零售药房,但目前的盈利能力远低于传统的线下药房。

2019年,京东健康的毛利率为25.9%,远低于线下药房38%的盈利水平:

无论是京东健康,还是阿里健康,又或是平安好医生,在盈利能力上皆低于线下药房,且最近3年的毛利率提升并不明显,规模化效应尚未体现在财务数据上。

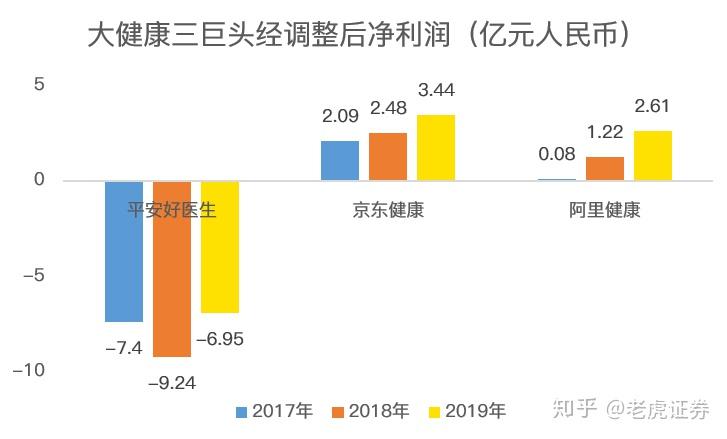

从净利润角度看,平安好医生隶属平安集团,缺乏电商基因,而京东健康和阿里健康则凭借自身强大的电商优势,在调整之后的净利润上都实现了微利。

2019年,平安好医生经调整净亏损7亿,京东健康调整后净利润3.44亿,阿里健康为2.6亿。

相比近百亿的营收规模,京东健康和阿里健康即使调整后的净利润依然处于微利。

(三)京东健康运营能力高人一等

从营收规模来看,京东健康108亿营收高于阿里健康的96亿,远高于平安好医生的51亿。

从毛利率来看,三家公司相差并不大,处于同一水准,但调整后的净利率上,平安好医生为-13.6%,阿里健康为2.7%,京东健康为3.2%,相差明显。

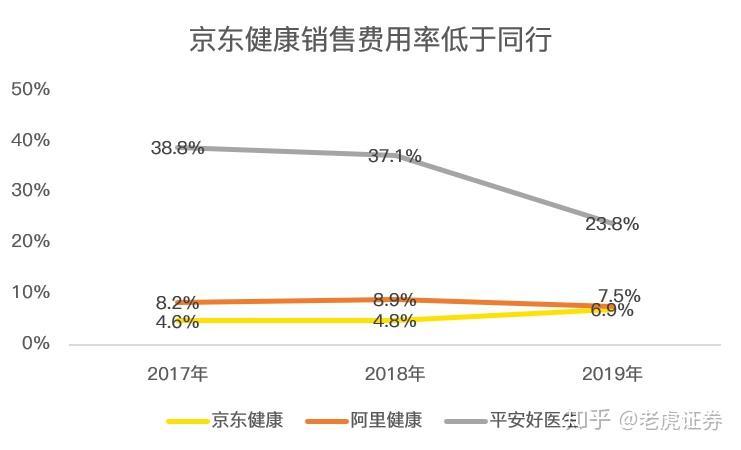

由于平安好医生缺少巨大的电商流量来源,因此销售费用率奇高,达到了23.8%,而京东健康和阿里健康分别只有6.9%和7.5%!

由此,平安好医生不如京东健康,再将阿里健康和京东健康进行对比,在履约成本和行政开支上,京东健康运营能力领先一筹。

(四)京东健康能否再造一个京东?

刘强东曾对京东健康CEO辛利军说过这样一句话,“健康这个领域做好了,能再造一个京东。”

从目前市场传言来看,京东健康的估值在400亿美元左右,是京东1330亿美元市值的30%。

差距似乎并非高不可攀。

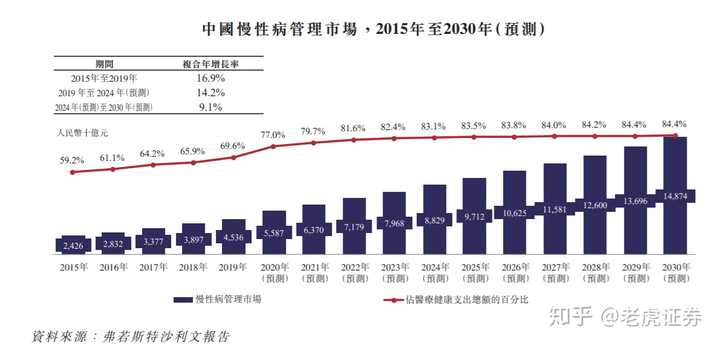

在未来潜力上,在线药房有2大看点,一是国家放松处方药在线上的销售,根据今年11月国家药监局发布的《药品网络销售监督管理办法(征求意见稿)》,对处方药网络销售进行了规范,未来有望在合规的前提下实现跨越式发展;二是在慢性病市场做大做强。

在所有药品中,慢性病是第一大支出方向,**国整个医疗健康支出总额的70%,且随着慢性病患病率的提升,2030年,84%的支出都将是慢性病。

不同于其他处方药,慢性病对医生的要求较低,长期重复的处方是最容易标准化的产品,电商在此方面有极强的线上化能力。

凭借处方药网络化和慢性病管理,京东健康的前景十分明朗,但竞争压力同样不可小觑。

(五)逐鹿江湖,京东健康胜负犹未可知!

虽然处方药市场庞大,但利润空间远低于非处方药,即使国家政策放开,但只要医院仍保留药房,处方药线上化仍是非常缓慢的进程。

慢性病同样如此,虽然最容易线上化,也是各家大健康巨头发力的方向,但竞争无处不在。

除了目前已知的阿里健康、平安好医生,拥有巨大流量且在本地服务方面有巨大优势的美团同样布局了大健康业务。

在未来一段时间,大健康平台仍然靠销售药品和医疗器械为主,容易标准化、电商化,美团凭借数百万的骑手资源,随时会成为重量级竞争对手。

除此之外,线下药房也同样在发力慢性病管理。对于慢性病用户群体,年龄普遍较大,网上操作的普及率有待验证。

用户属性不利于电商平台以外,线下药房的实力也不容小觑。自大参林、老百姓等药房股上市之后,线下药房连锁化趋势逐步加强,单一品牌的店铺数量往往在5000家以上,投资京东健康的高瓴资本,同样布局了线下药房,独创的高济医疗在短短3年内,通过并购,实现了上万家连锁药房的规模。

这些,都是未来京东健康强有利的竞争对手。

港股IPO打新市场从不缺重磅新股,艾德一站通港股账户你准备好了吗?

21世纪,大健康产业已成为全球热点。尤其是在健康中国建设国家战略深入实施,以及国民消费升级之下,生命健康正成为中国国民核心关注领域。大健康产业作为新型产业生态,也随之成为资本追逐的热点之一,奔赴资本市场上市更是成为许多相关企业的最终选择。

近日,根据港交所「披露易」网站查询得知,互联网医疗健康领域第一家收入突破百亿的公司——京东健康已经上传了聆讯后资料集,可见已经通过聆讯环节,获准赴港上市。据市场最新消息,京东健康将于本周开始上市前推介工作,目标集资额达30亿美元。

这也意味着京东健康上市招股在即,有望在资本市场的医疗健康领域中大展拳脚,与已在港股市场上市的阿里健康(00241)一较高下。

01 京东集团旗下公司

顾名思义,京东健康一听便知是京东集团(09618)旗下公司。

继京东物流和京东数科之后,京东健康于2019年5月正式宣布脱离京东集团独立运营,主要围绕医药电商、互联网医疗、智慧医院解决方案等开展业务,并打造了京东大药房、京东互联网医院、智慧医院、京东家医等核心产品和子品牌。其中,“京东互联网医院”是国内首批取得互联网医院牌照的平台型互联网医院之一。

值得一提的是,在今年9月27日京东健康递交上市申请前夕,高瓴资本完成了对京东健康的超8.3亿美元B轮投资,IPO前持有4.49%的股份,为最大机构投资方,高瓴资本合伙人易诺青担任非执行董事。

02 中国最大的在线医疗健康平台

作为互联网医疗行业快速成长起来的一匹黑马,京东健康的零售药房、在线医疗健康服务两大业务之间,形成了特色的“医、药联动”闭环体系,前者向后者提供流量,后者为前者创造需求。

图源:上市文件

在这种强协同效应之下,不仅令得京东健康各主营业务领域均处于优势地位,占据了较大的市场份额,同时更令京东健康有了大健康行业龙头地位。根据弗若斯特沙利文报告——

- 按2019年按收入计,京东健康是中国最大的在线医疗健康平台;也是中国最大的在线零售药房,市场份额为29.8%。

- 截至2020年上半年,京东健康的在线平台拥有超过9000家第三方商家,平台活跃用户为7250万。

- 截至2020年上半年,京东健康日均在线问诊量约9万次,是2019年同期的近6倍;平台累计用户超过1.5亿。

- 截至2020年9月20日,京东健康拥有6.5万多名医生。

03 收入增速76%,盈利能力持续增长

头顶“中国最大的在线零售药房”称号,也是京东健康运营数据有目共睹。而在财务数据方面,京东健康也是有着令人不容小觑的业绩——是首家年收入超百亿级互联网医疗健康公司。

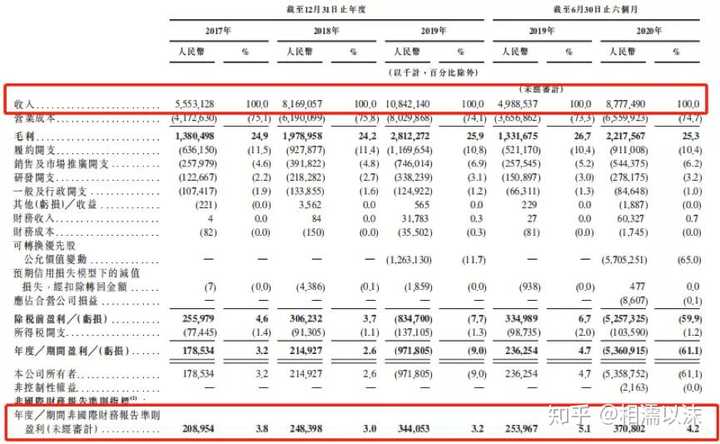

聆讯后资料集显示,京东健康在2017年至2019年的总收入分别为56亿元(人民币,下同)、82亿元、108亿元。2020年上半年,京东健康收入达到了88亿人民币,同比增长76%。

图源:上市文件

同时,京东健康的盈利能力也在持续增长。按照非国际财务报告准则,京东健康2017年至2019年的净利润分别为2.1亿元、2.5亿元、3.4亿元,呈现稳步上升趋势;并于2020年上半年达到净利润3.7亿人民币,净利润率4.2%。

04 艾德一站通助力打新!

中国最大的在线零售药房,互联网医疗健康领域第一家收入突破100亿的公司,坐拥6.5万多名自有和外部医生,平台累计用户超过1.5亿,线上平台有超过1000万种商品(SKU)以及超过9000家第三方商家……优势明显的京东健康已然在大健康行业这条万亿级赛道中拥有重要一席并不断提速发展,本次赴港上市动态及进程也备受广大投资者关注,想必招股时亦将掀起市场一阵打新热潮。

俗话说,想致富,先修路。要进行港股打新或投资,同理也是需要先开户。尤其是在2020年这个“全民打新”时代,想要参与京东健康等一众重磅新股打新的投资者,更是需要提前开通港股账户,做好新股认购准备。