意外保险有必要买吗?

183 个回答

都说君子之交淡如水,朋友理应不分贫贱富贵。

其实,最不分贫贱富贵的应该是“意外”。

不论是身价千亿的富豪还是家徒四壁的穷人,意外从来不会因为他的身份而惧怕又或者怜惜。

所以,你问“意外保险有必要买吗”,我的答案理所当然是:有必要。

不过,意外险也不能随便买。

配置任意保险,需求要放在首位。

那么意外险都有哪些?

怎样按需配置意外险?

哪种意外险比较好呢?

我整理了一些意外险配置方案,别眨眼,往下看:

一、交通意外险

如果你经常出差,且乘坐交通工具,例如火车、汽车、轮船、飞机,那么你可以买这种交通意外险。

例如:张某出差的途中乘坐的汽车发生意外且不幸身故,根据保险约定,将可以获得相应的保险金赔付。如果保额是50万,他的家人就可以得到50万的赔偿。

二、驾驶人意外险

如果你有车,又或者经常开他人的车,你可以买驾驶人意外险,驾驶自己的车或者他人的车时如果不幸发生意外可以得到保障。

例如:周某国庆期间开车回家探亲,路上因为意外而导致住院,期间花了10万元。社保报销了6万,剩余的4万可以使用驾驶人意外险报销,使其看病的时候少花一些钱,减轻治疗压力,减轻家人负担。

三、个人综合意外险

如果你想保障更全面一些,建议选择个人综合意外险。

以平安一年期综合意外险为例,它保障的项目如下:

1、一般意外

覆盖意外伤害身故和伤残、意外伤害医疗。

例如:

陈女士浴室不幸滑倒摔伤了头部,治疗花了3万,社保报销了2万。先前她买了平安一年期综合意外险,免赔额100元,剩余部分100%报销(按照当地社会医疗保险主管部门规定可报销的、必要的、合理的医疗费用)。既报1万-100元=9900元,相当于整个看病中她只承担了100元的医疗费。

2、医疗保障

覆盖住院护理津贴、猝死、救护车车费保险金。

3、交通意外

覆盖火车、汽车、轮船、飞机公共交通工具意外。

4、健康保障

覆盖甲乙类传染病身故。

优势:

1、保障强

生活、工作、出行中的意外几乎全部覆盖,例如浴室滑倒、游玩弱水、运动拉伤、触电、煤气泄露、过劳猝死等。

2、人群广

大学生、上班族、空中飞人、一家之主、服务行业、商务人士都适合配置。

3、投保灵活

可自由选择保障项目及保额,保费每年低至34元起。

综上所述,我觉得意外险有必要买,且在条件允许的情况下,选择保障比较全面的意外险更合适。

不过,意外险要趁早买,因为意外不像疾病,提前有症状暗示,及时治疗有望与死亡擦肩而过。但意外,它来的时候,或许瞬间让一个人的生命就走到了终点。所以,尽早配置意外险,让意外来的时候不慌张。

作为一个在保险行业待了十几年,写了4年保险测评的人来告诉你!意外险当然有必要买!

给孩子买一年只要几十块钱,给大人买一年也才一两百块钱!

车祸这样的交通意外能保、平时的猫抓狗咬能保

这样的综合意外险有什么不能买,不比你坐火车、坐飞机十几、几十买的意外险好?

什么?

还有人不信?

我就站在一个保险人的角度给大家分析下你们平时买的意外险吧

这种保险一般就是搭着火车票、机票买的

你们上携程、去哪儿订飞机票,

走到付款这一步时,

机票下会出现“航意险”、“航班延误险”、“退票险”这些个小尾巴。

都不贵,就3、40块钱。

保额却贼高。

像携程30块的“航空意外险”,最高能赔320万。

有些朋友就心动了:上千的机票我都买了,我难道还差这30块?买个安心也好啊。

哎,大白还真得拦着你,不要买。

因为这些捆绑的意外险,实际成本不高于3块钱。

不信,大白给你做个对比。

百万航意保,保全年、不限飞行次数、保额200万,只要9块9。

携程的,只保几小时航程,敢卖30块。

是不是觉得很坑?

其实,现在的携程还算厚道了。

至少航意险能让我们自己选了。

但是据我经验来说取消选项框不好找啊

我手滑就点过几次,恨的牙痒痒

公开报道说——

携程与去哪儿靠卖这种几十块的航意险,一年能赚好几亿。

导致携程、去哪儿被舆论一顿爆锤。

上海保监还罚过携程几次钱(保险的事儿归保监局管)。

携程才变老实一点。

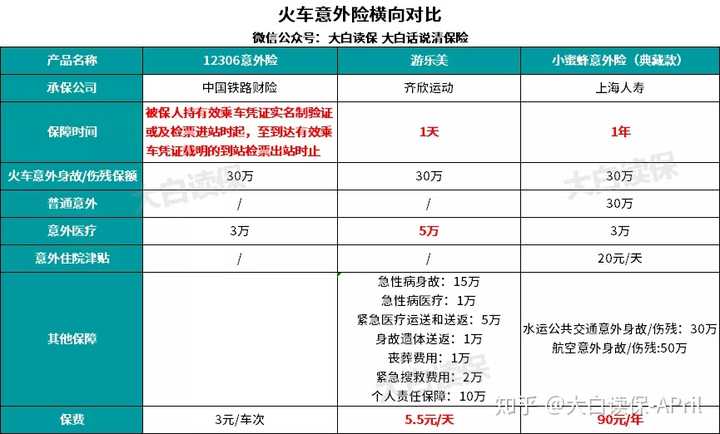

像我们上12306订火车票。

会被搭售一个3块钱的意外险。

保30万的身故/伤残,3万的意外医疗。

大白告诉你,也别选。

当然不是差这3块钱。

还是因为性价比不高。

我就问问大家

平时坐车、坐飞机为了安全都能花几十块钱买个保险

怎么不舍得买个保1年的综合意外险呢?

既保普通的意外,比如猫爪狗咬、摔伤烫伤;

也保飞机、火车、汽车、轮船这些个交通意外。

而且,可以叠加赔。

不香吗?

小明坐火车,被行李砸到头,身故了,按火车意外,先赔30万。

然后,普通意外再赔30万。

一共赔60万。

更别说了

有时候还会遇到的高空坠物了

东莞塘厦镇的翟女士抱着3个月大外孙凡凡出门散步,

不幸的是,凡凡却被一个从天而降的苹果砸中了头部。

虽然经过医生的紧急抢救保住了性命,但凡凡的右脑功能可能永久性的丧失。

你别说这样的事少,其实一大堆只不过咱们不知道

谁知道哪个沙雕手滑会从楼上扔什么呢

我是建议广大打工人能给自己安排意外险的给自己安排上

你再不怎么出门

春运、国庆长假、五一长假总会出门吧

具体到现实生活中,

交通事故、摔伤、触电、溺水、高空坠物、被狗咬伤等都属于意外险的保障范围。

但是意外险也不是"包治百病“的

意外险,是以意外造成的人身伤害为保险金给付条件的产品。

这里的意外有四重意思,即外来的、突发的、非本意的、非疾病的。

而猝死、中暑、食物中毒、高原反应等,看似是意外事故,实则与自身内部疾病息息相关,不会被认定为意外。

另外一些被保人的故意行为也是免责的,例如无证驾驶、酒后驾车、吸毒等。

意外身故、意外伤残、意外医疗和住院津贴是意外险所提供的主要保障

①意外身故是意外保险的核心责任之一,只要是意外导致的身故都可以得到赔付。不同产品意外导致身故的责任期限可能会不一样,大多数都是事故发生后180天

②意外伤残保障是对意外导致的伤残给予赔偿。伤残等级按照国家《人身保险伤残评定标准》进行评定,10级伤残赔付10%的保险金,1级伤残赔付100%的保险金。

③意外医疗保的是些小意外,一般不会导致身故和伤残,这个时候就需要用到意外医疗

④意外住院津贴,住院津贴、救护车费用等也是一些意外险常有的项目,这些只能是锦上添花,住院的时候买只鸡补补,吃个猪蹄也不那么心疼

所以意外险是值得买的

买就选综合意外险就好了

生活中各种意外导致的保险事故都能理赔

至于交通意外险保障范围小,所以保额高,价格便宜,对这类产品有特殊需求的人可以考虑。

旅游意外险是专门针对旅游、探亲的意外险,根据目的地不同还可以分为境内旅游险和境外旅游险,这个一般旅游团的

既然是个写保险的

我就来说说都怎么挑意外险

以及哪些意外险算是比较顺眼的

不同人群该如何挑意外险?

对于老人、小孩来说,没有家庭责任,可以侧重于意外医疗。

尽量挑:

- 免赔额低的

- 报销比例高的

- 报销范围广的,最好社保外的费用也能报销。

而赚钱的大人,意外身故/伤残责任更重要,保额不能太低。

那保额多少才算合理?

要大白说的话,起步至少50万吧。

意外险真心不贵,没必要在保额上抠门,合理的一般建议年收入的5-10倍。

我就按照儿童、成人、老人群体来给大家说说有哪些综合意外险是值得选择的

一年花60元,可以保:

20万的意外身故伤残;

5-20万的交通意外——包括飞机、火车、轮船、汽车。

还有1万的意外医疗,

含门诊和住院,0免赔,社保内的费用,100%赔付。

自费药也给报销。

要是觉得1万保额低了,就就再给孩子买一份百万医疗险。

注意:

银保监规定:

10岁以下的小朋友,身故保额不能超过20万;

10-18岁,不能超过50万。

那10岁以下,买基础版就行(考虑伤残康复费高,去买高保额版也无妨)。

10-17岁,三个版本自由挑。

详细测评:一个很能打的儿童意外险

成人意外险,哪几款值得买?

成人要考虑的情况比小朋友复杂,大白比较推荐的是这款

经典版/典藏版/尊享版的保障内容是一致的,区别就是保额有所不同,保费越高,保额也就越高。

至尊版保障内容和其他版本有所不同,把交通意外额外赔付的保障换成了住院津贴,意外医疗的保障也更好了。

意外身故、意外伤残、意外医疗保障我就不细说了

主要给大家提提这个猝死保障

猝死保障可以看作是意外险的附加保障,

一般来说意外险里认为猝死是疾病导致的,而不是意外。

因为是疾病导致的,所以一般带有猝死责任的意外险都是有健康告知的,而大护法不一般。

没有健康告知,投保条件宽松;

再一个其他意外险对于猝死要求比较严格,必须在6小时或24小时内身故才算。

大护法也没有时间的要求,宽松很多。

熬夜党、加班党可以重点考虑这款,所有版本都带有猝死责任。

注意!

综合意外险交通意外当然也会理赔。

意外险中的交通意外单独列出来说的意思是——

因为交通导致的身故、伤残,额外赔付一笔钱。

比如,小A买了50万尊享版的大护法,有天坐飞机出差,飞机因为极端天气坠落了,小A身故了。

那小A的理赔金额,除了50万的基本保额理赔,还有50万航空意外的额外赔付,一共是100万。

老人意外险也是有推荐的

已经退休,那就侧重意外医疗。

考虑这两种情况,大白根据年龄筛选出了5款。

- 中国人寿成人意外险

- 众安个人综合意外险

- 孝心安老人意外险

- 孝欣保综合意外险

- 退休乐老年意外险

1.中国人寿成人意外险

65岁以下,但还在工作(比如返聘),有较高收入,可以考虑中国人寿这款。

意外身故/伤残,最高赔50万。

注意它有健康告知,患癌、有严重心脏病/高血压/冠心病等,就不要买了

2.众安个人综合意外

65岁以下,退休赋闲在家。

就可以看看这款。

意外医疗有2万,0免赔,100%报销。

3.孝心安

65-79岁的老人都能买。

保费226/240块一年,获得的保障:

意外身故/伤残,10万;

意外医疗,1万,0免赔,社保内的费用,按90%报销;

住院津贴,100块/天。

4.众安孝欣保

66-80岁可以买。

跟孝心安比。

优势在意外医疗,不限社保报销。

还多了1000块的救护车费。

以及交通意外保障。

5.退休乐

81-90岁的老人可以考虑。

400块一年,保:

2万意外身故/伤残;

2000块的骨折意外;

5000块的意外医疗;

500块的救护车费。

还算不错。

所以,理赔时,记得先走医保报销。高危职业,

高危职业,

比一般职业买意外险是比较麻烦的

上面提到的意外险,除了小孩子的,其余都有职业要求。

要求都还比较严格。

只有1-3类职业可以买。

如果是4类职业。

可以考虑年年无忧钻石版。

最高70岁可以买。

20万意外身故+5万意外医疗+100元/天的住院津贴,328块/年。

如果是5-6类职业。

那看看人保这款。

分三个版本。

最便宜的299块。

最贵的999块/年。

保障不算特别好。

但高危职业,说明发生意外的风险也高。

保险公司不爱保。

因为一旦发生一起理赔,收进来的保费,可能大部分就赔出去了。

导致可以选的产品非常少。

这种情况下,就不要太挑了。

先买上再说

好了先说到这

有疑问可以评论区给我留言

————分割线——————

最后,希望大家都能买对保险,用好保险,

明明白白买保险,不多花一分冤枉钱。

①更多保险测评:

② 大白团队理赔实录:

· 理赔实录3 | 理赔实录:又有客户出险:57岁理赔瑞泰瑞盈!

· 理赔实录4 | 哆啦A保理赔记:赔了16万,连保费都退给我了!

· 理赔实录5 | 尊享e生理赔实录 :住院一个月,赔了7万!

..........

③大白给你的保险指南: