意外险包括哪些范围?猝死能赔吗?

12 个回答

了解过保险的朋友应该都知道,保险不管是哪一种险种,都有相对于的赔付定义。

重疾险,是指被保人达到保险条款所约定的重大疾病状态后,保险公司根据保险合同约定支付保险金的商业保险行为。

寿险,即人寿保险,是一种以人的生死为保险对象的保险。是被保险人在保险责任期内生存或死亡,由保险人根据契约规定给付保险金的一种保险。

医疗保险是指由保险公司经营的,赢利性的医疗保障。消费者依一定数额交纳保险金,遇到重大疾病时,可以从保险公司获得一定数额的医疗费用。

但前段时间,有位朋友咨询奶爸,说他买了意外险,出了“意外”,却被拒赔了,这是怎么回事儿?

意外险会拒赔?保险是不是骗人的?

NO!遇到这种情况的朋友其实也不少,但这不是保险骗人,而是因为我们理解的“意外”和意外险中定义的“意外”不同,才会出现这样的乌龙。

那么,意外险理赔的条件是什么?哪些情况不在意外险的赔付范畴内呢?奶爸来科普~

- 意外险被拒赔,这些情况不在意外险赔付范畴内

- 意外险该怎么投保,怎么选?

- 奶爸总结

▍一、意外险被拒赔,这些情况不在意外险赔付范畴内

意外险被拒赔其实并不是司空见惯的事,经常关注保险资讯的小伙伴可能多少都听过。

既然我们要知道哪些情况下会被拒赔,那么首先要弄清楚意外险具体的定义。

意外险是以被保险人的身体作为保险标的,以被保险人因遭受意外伤害而造成的死亡、残疾、医疗费用支出或暂时丧失劳动能力为给付保险金条件的保险。

从定义可以看出意外险的赔付主要包含被保人死亡、伤残、意外医疗支出等。

而意外险理赔的前提是,这些伤害必须是意外造成的。

意外险对于意外的理赔必须满足四个条件:外来的、非疾病的、突发的、非本意的客观事件为直接且单独的原因致使身体受到的伤害。

外来的,非疾病的,意味着如果是身体本身的疾病导致的,不符合理赔标准。

比如前两年演员高以翔在录制节目中,抢救无效离世,应该属于猝死,可能跟身体的内部的疾病相关,并不属于意外。

也就是说,意外险的基本赔付范围是不包含猝死的;

所以,现在很多意外险也特意将猝死纳入意外保障中,只不过价格更贵了些,后面我们可以结合具体产品分析。

突发的、非本意的,就是说,这件事情的发生不能预知,且不是相关人员故意为之。

这也涉及到很多“骗保”的事情,比如影视剧中总有给家人买高额意外险,刻意制造“意外”,导致被保人身亡,骗取保险金,这些是违法的,当然也不属于意外险赔偿的范畴。

那么哪些意外可以赔付呢?比较常见的交通意外。

截止到2019年我国汽车保有量为26150万辆,机动车保有量为3.4亿量,从2000年到2019年每年发生的车祸次数都有20W+,每年都有几万人因车祸丧命。

这些冰冷的数据背后,可能就是一个个家庭失去顶梁柱,他们需要承担家人离开的痛苦,可能还有巨额负债......

交通意外通常情况下都属于意外险赔付范畴,如果被保人不幸因为交通意外身故,有一份意外险至少还能给家里留下一笔赔偿金,为其继续履行家庭责任。

当然意外险中往往有免责条款,对于战争、犯罪等造成的,一般都在免责范围内,也是不赔的。

▍二、意外险该怎么投保,怎么选?

上面我们了解了意外险的定义,以及不理赔的范畴,同时我们也应该清楚意外险的重要性,用一句老套的话:谁也不知道明天和意外哪个先到来。

既然如此,我们就来看看成年人有哪些意外险可以考虑。

成年人的意外险,需要重点关注保额,最好覆盖5-10倍的年收入,越高越好。

此外,还需要关注意外伤残责任,最好还能附加上猝死保障。

符合这些要求的有以下几款:

1、人保小星云意外险

性价比高:有3个版本,可以按需自由选择,其中至尊版的意外身故/伤残保额可达100万,意外医疗5万,航空意外保障500万,保费不超过300元。

保障内容全面:除了基本意外身故和意外医疗,还有最高50万保额的猝死保障,

特别交通意外保障中的乘坐/驾驶非营运汽车,还有法定节假日翻倍赔,理赔额度更高

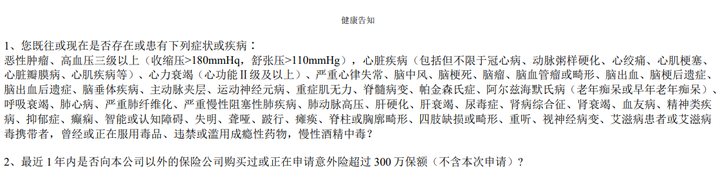

不过需要注意的是,这款产品有健康告知的要求:

不过问询的都是一些较为严重的疾病,也算不上很严格。

此外,如果投保的是至尊版,仅限 18-50 周岁投保。

【适合人群】追求高性价比,身体健康状况良好的朋友。

2、小蜜蜂2号超越版

可选版本多:一共有4个版本可选,保障内容和保额有所不同,可以按需选择;

保障全面:除了基本意外身故伤残和意外医疗外,还有航空、轨道交通、汽车等交通保障;

预防接种保障细化:其中典藏版、尊享版、至尊版三个版本有这项保障,抵御接种风险,

而且此前的预防接种意外医疗现在细化为一般反应医疗责任和异常反应或偶合症医疗责任两种,赔付标准更为明确;

没有健康告知:投保没有健康告知,对身体有异常人群友好;

遗体送返服务:包括遗体运回、火化及骨灰运返、就地安葬,境内外都可以,这在意外险中比较罕见;

【适合人群】经常出差的商务人士,追求保障全面、注重预防接种保障、身体有小异常的人群。

3、平安橙护卫意外险

大品牌:平安财险承保,知名度高,公司实力强;

报销条件优秀:意外医疗报销不限社保,0免赔;

扩大猝死保障范围:把一般意外险的猝死保障拓宽为包含猝死的急性病身故保障,增强了保障力度;

交通意外法定节假日双倍赔:对喜欢节假日出游的朋友来说,保障实用。

【适合人群】注重报销范围、保险公司知名度,或喜欢节假日出游的人群。

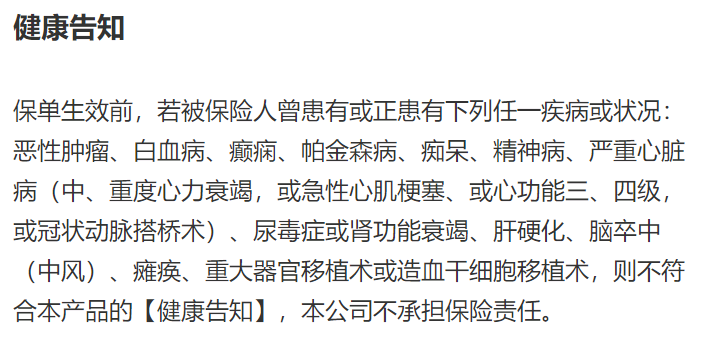

需要注意的是,这款产品也有一条健康告知,投保时要做好如实告知:

4、京东安联全球意外险2021版

意外医疗报销条件好:不限社保,扣除100元免赔额之后,不论是否有社保都是100%报销;

全球通用:可以承担全球范围内的意外事故,境内境外医院皆可保障,外籍人士也能投保;

不过需要注意的是,仅支持在中国大陆境内投保,外籍人士需要在大陆境内有常住地或习惯性居住地;

扩展承保高风险运动:可承保海拔 6,000 米以下的高风险活动,包括定向登山、攀岩及下降、滑雪、攀冰、划船、浮潜、运动、露营、拓展等二十多项;

住院津贴保额高:意外住院津贴最高报销100元/天,如果是重症ICU住院则是双倍保额;

救护车保障高:最高2000元的救护车费用保障。

【适合人群】境外、港澳台人士,高风险运动的人群,看重全球保障的人群。

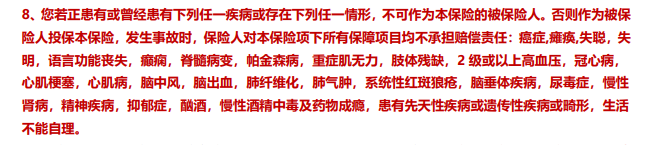

这款产品有一定的健康要求:

5、众安金钟罩

包含烧烫伤保障:意外身故/伤残保障中包括烧烫伤意外;

报销条件好:不限社保范围,意外医疗涵盖社保内外用药,每次减去100元免赔额,报销90%;

私家车意外保障:除了航空、汽车、火车、轮船等交通工具保障,还有最高50万保额的驾驶或乘坐私家车交通意外保障;

意外救护车费用:意外救护车费用最高800元。

【适合人群】4类职业,比如货车司机,以及四类职业以下、注重交通保障和报销条件的人群。

除了这些普通的成人意外险产品,奶爸还整理了最新的高危职业意外险。

如果职业风险高,为4-6类的朋友,可以留意这几款产品:

1、华泰高风险职业人身意外险

意外伤害保额高:4种保障计划意外身故/伤残的保额最高50万,是三款产品中最高的;

四个计划可选:保障责任相同,区别在于保额,根据自身需求来选择;

意外医疗保障好:意外医疗保额最高5万,意外住院津贴最高150元/天,全年累计最高赔付180天,都是三款产品中最高的;

投保年龄广泛:支持18-65岁人群投保,投保年龄是三款产品中最广泛的。

【适合人群】6类职业,注重意外伤害和意外医疗高保额的人群。

2、平安1-5类职业意外险

三个方案可选:保障内容相同,区别在于保额,可按需灵活选择;

包含住院津贴:每天100元,最高给付90天;

包含救护车费用:救护车费用最高500元;

大品牌:平安保险承保,知名度高。

【适合人群】5类职业,比如车工、建筑工人等,追求救护车费用的人群。

3、中国人保1-6类职业意外险

三个计划可选:保障内容相同,区别在于保额,可按需灵活选择;

承保职业范围广:6类及以下的职业人群都可投保;

意外医疗报销比例高:意外医疗社保内扣除100元免赔额之后,报销90%,是三款产品中最高的。

【适合人群】6类职业,比如消防员等,以及6类以下职业人群。

▍三、奶爸总结

总而言之,意外险中的“意外”跟我们平时说的意外有一定差别,只有符合外来的、突发的、非疾病的、非本意的这四点,才能获得理赔。

当然大家在投保时还要看清免责条款,如果有健康告知一定要如实告知,否则都可能影响理赔哦。

意外险赔付范畴虽然有限制,但是日常中的交通事故等都在保障范围内,一份意外险费率不高,却可以减轻家庭经济损失,不失为以小博大的选择。

一般意外险包括: 意外医疗、 意外伤残、 意外身故和全残。

关于猝死责任,有些意外险是涵盖的, 如果看中猝死责任,可以买带猝死责任的意外险

意外险即意外伤害保险,是指以意外伤害而致身故或残疾为给付保险金条件的人身保险。意外伤害是指外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

目前市面常见的意外伤害保险有:综合意外险、交通意外险、旅游意外险。