啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

1. 分析師指出,對於亞馬遜而言,龐大的規模也有副作用,很難維持高增長。

2. 亞馬遜的第三季度財報令許多投資者感到意外,增速放緩也讓很多人懷疑亞馬遜的各項業務是否達到了飽和點。

10月24日,亞馬遜(Amazon)發布了2019年Q3財報,單季度實現營收699.8億美元,淨利潤為21.34億美元,較去年同期的28.83億美元下滑26%。財報發布後,亞馬遜股價一度大跌逾8%,市值蒸發800億美元。

今年6月,美國資產管理公司D.A. Davidson的分析師Tom Forte指出,對於亞馬遜而言,龐大的規模也有副作用——很難維持高增長,前輩沃爾瑪(Walmart)就是先例。

最新財報數據似乎驗證了這一擔憂。在上季度之前,亞馬遜利潤已經連續四個季度增長,創下歷史最長紀錄。如今,亞馬遜不僅營收增速降到了最低值,由於成本的增加,其淨利潤也在一路下跌。

快速的業務多元化擴張,曾讓亞馬遜公司市值短暫突破了一兆美元大關。如今其市值僅為8808.74億美元,落後於蘋果的1.10兆美元和微軟的1.08兆美元。

亞馬遜股價盤後大跌也讓其創始人貝佐斯(Jeff Bezos)暫時讓出世界首富的寶座。貝佐斯目前持有超5761萬股亞馬遜股票,股價大跌讓他的個人淨資產蒸發近70億美元,比微軟創始人比爾·蓋茲(Bill Gates)少約50億美元。

由於遭遇了一系列類似於被曝出售大量過期產品的不利事件,亞馬遜的股票在過去的幾個月裡一直在下跌。據報導,亞馬遜正面臨多起調查。亞馬遜的第三季度財報令許多投資者感到意外,增速放緩也讓很多人懷疑亞馬遜的各項業務是否達到了飽和點。亞馬遜出問題了嗎?

很多人以為亞馬遜電商退出中國會產生很大影響,其實並沒有。近年來,亞馬遜的成績幾乎都只能靠北美業務支撐,其海外市場的存在感越來越弱,並且持續虧損。

財報顯示,亞馬遜北美部門(美國、加拿大)第三季度淨銷售額為426.4億美元,比去年同期的343.48億美元增長24%,增速高於上一季度的20%,但低於去年同期的35%。來自北美部門的銷售額在總銷售額中所佔比例為61%,與去年同期持平。

其國際部門(英國、德國、法國、日本和中國)第三季度淨銷售額為183.48億美元,同比增長18%,增速高於去年同期的13%。國際部門的銷售額在總銷售額中所佔比例為26%,低於去年同期的27%。

由下圖可以看出,2019年前三季,亞馬遜北美、國際的淨銷售額都在持續增加,但是其營業利潤均不斷降低,國際化業務的虧損程度進一步加大。本季虧損有所收小,與去年同期相比幾乎持平。

要知道,2010年之前,國際業務增速一直高於北美部分。但隨後逐漸下滑,2011年,國際業務增速落後於北美地區5個百分點,2017年落後10個百分點,2018年擴大到14個百分點。

與之相對的是亞馬遜逐漸成熟的Prime會員體系。據國外統計組織CIRP估計,亞馬遜目前擁有1.03億會員,這意味著有三分之一的美國人都購買了這一項會員服務,超過Costco達2倍之多。

除了人數龐大,Prime會員的留存率和消費水平同樣高得驚人。亞馬遜Prime第二年續費率約在95%以上,月度續費率在73%左右。每位Prime會員每年在亞馬遜上平均花費1400美元,而非Prime會員的平均消費為600美元。

但不得不承認的是,在整體的淨銷售額增長中,做出最大貢獻的還是電商的營收,今年Q3保持著銷售額增長的態勢,而電商營收增長則主要來源於其「會員1日送達」服務。

在日益增長的會員數量與逐漸疲軟的電商業務背景下,今年4月底,亞馬遜推出了「會員包郵一日達」服務,希望對二者進行加持。這一服務的開展,加上今年7月的Prime Day又創造了一個新的銷售記錄,使得亞馬遜Q3的電商和訂閱服務都達到了三季以來的最佳水平。

貝佐斯在財報中提到,「客戶喜歡Prime會員包郵服務從兩天送達升級為一天送達,今年他們已經訂購了數十億件商品。一日免費送貨服務是一筆巨大的投資,儘管這是違反直覺的,但這卻是對客戶的正確長期決定。」

他也意識到,「會員一日達」服務將會使其成本不斷上升,如果亞馬遜在Q4的成本繼續上升,那麼它可能會下調下一季度的收益預期。

亞馬遜此前曾透露,計劃在Q2支出8億美元開支持擴大「一日達」服務。加拿大皇家銀行資本市場(RBC Capital Markets)在今年5月發布報告稱,亞馬遜的「一日達」服務已經覆蓋美國72%的人口,這得益於亞馬遜在在過去四年將全美建設的物流基礎設施增加了2倍,成本之高可想而知。

今年3個季度,隨著核心業務增長放緩,亞馬遜的營收增長也有所放緩。此外,自2017年Q3亞馬遜137億美元收購全食超市之後的四個季度裡,這一收購推動了公司收入的增長。然而,這一收入比例如今幾乎陷入停滯,無法再為亞馬遜提供收入增長。有消息稱,亞馬遜正在大力發展無人商店。

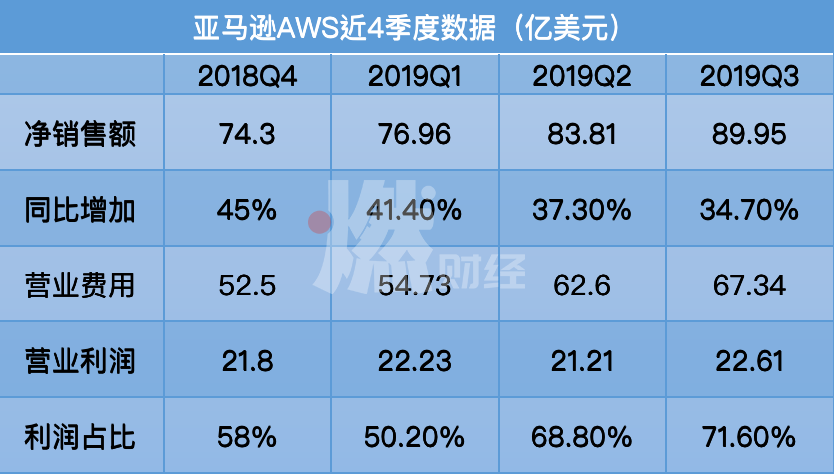

在過去幾年中,亞馬遜早已經不再滿足於做一家純電商公司。AWS(亞馬遜雲端運算服務)逐漸成為亞馬遜的主要利潤來源,財報顯示,AWS的利潤佔比在今年的三季度保持著50.2%、68.8%、71.6%的穩定增長。

比起電商,AWS對亞馬遜來說是一項更有利可圖的業務。 2019年Q3,AWS雲端業務以12.9%的淨銷售額佔比,貢獻了71.6%的營業利潤,達22.61億美元。

但值得注意的是,從2019年Q1開始,作為亞馬遜最大收入來源,隨著AWS規模逐漸龐大趨於穩定,其每季度的同比增幅逐漸減少,出現了增速放緩的現象。

根據Q3財報,AWS業務淨銷售額為89.95億美元,僅有34.7%的同比增長,不及市場預期的91億美元。這一增速遠低於前三個季度的45%、41.4%、37.3%。

相比之下,其最大的競爭對手微軟商業雲財政年度2019Q2收入為90億美元,同比增長48%,數據均優於AWS。

由上圖可以看出,2019年,AWS業務的淨銷售額在持續上升,營業利潤在Q2的下滑之後稍微回升,但營業費用依舊在上升,這或許與AWS的降價措施有關。

今年6月20日,亞馬遜AWS技術峰會在上海舉行,並在會上高調宣佈在中國市場對Amazon EC2新一代5系列計算實例C5和R5,以及GPU加速計算實例P3進行降價,降幅最高可達49%。回顧AWS以往的降價經歷,不難發現這是AWS常用的招數,2013年甚至最低打到了兩折。

頻繁調整價格甚至發起價格戰,一方面是由於中國企業上雲的趨勢進入白熱化,中國雲服務廠商對AWS虎視眈眈;另一面也證明,亞馬遜在雲端產業上的先發優勢正在逐漸失去魔力。

今年7月,市場研究機構Gartner發布了最新的全球雲端計算市場數據,亞馬遜、微軟、阿里雲3家企業佔據全球七成市場份額,市場進一步向核心企業集中。

其中亞馬遜AWS在全球公有雲端業務市場份額保持在47.8%,佔據市場總份額的近一半。雖然依舊領跑,但亞馬遜AWS的市場份額已經從51.8%降低至47.8%,26.8%的年增長率也遠低於微軟、阿里及谷歌。

亞馬遜即使目前位居行業首位,可各家廠商都在窮追猛打,它沒法怠慢,需要不斷拓展其業務版圖,其營業費用的逐漸加碼也是一個例證。面對國內外的追兵,AWS這招割肉換血未必是長久之計,亞馬遜必須盡快找到第二個能賺錢的AWS。

第二條出路,亞馬遜寄望於網路廣告收入,那些商家和品牌在網頁上發布的廣告以及關鍵字競價,具體包括贊助廣告、圖像/影片廣告以及Amazon DSP廣告等多種類型。

亞馬遜首席財務長Brian Olsavsky曾在去年表示,亞馬遜的利潤增長主要來自兩個高增長業務——雲端計算和網路廣告,亞馬遜傳統的零售業務利潤率較低,這兩個業務已經成為新的利潤發動機。

早前,亞馬遜廣告收入一直佔比不大,亞馬遜財報將其歸於「其他業務」中。 2015-2016年,其銷售額分別僅17.1億美元、29.5億美元,對整體營收的貢獻佔比分別為1.6%和2.1%。而這一銷售額在2017年立馬飛升至46.53億美元,同比增長超過50%。

2018年四個季度銷售淨額分別為20億美元、21.94億美元、24.95億美元和33.88億美元,同比增長為139%、129%、123%和97%,實現快速飛升。

由最新財報可以看出,2019年以來,其今天前三季度銷售淨額再一次實現上漲,分別為27.61億美元、30.32億美元和35.86億美元。隨著規模逐漸變大,其同比增長趨於穩定,分別為36%、37%和45%。然而其對整體的營收貢獻佔比分別為4.5%、4.7%和5.1%,依舊有些杯水車薪。

華爾街金融服務公司Stifel的分析師Scott Devitt稱,網路廣告已經成為亞馬遜一個頗為成功的新業務,到2020年將帶來200億美元的收入。如果把亞馬遜的網路廣告業務單列為一個公司,公司的市值將高達1000億美元。去年,訊息和營運服務提供商Third Door Media的一項最新調查發現,80%廣告商計劃在2019年增加亞馬遜廣告支出預算。

據數據研究機構eMarketer的分析,亞馬遜現在是僅次於谷歌和Facebook的第三大廣告發布商。今年亞馬遜將產生113億美元的網路廣告收入,占美國網路廣告市場的8.8%。

根據其目前的表現,亞馬遜距離113億美元營收這一目標僅有19.21億美元的任務待完成,應該不算難事。然而網路廣告畢竟只佔小部分營收,亞馬遜這個大機器想要再次跑起來,還需要另尋出路。

本文由「 燃財經」授權轉載,原文:一夜蒸發800億美元、創始人丟掉首富寶座,亞馬遜怎麼了?

責任編輯:林群

核稿編輯:陳慶徽

這是一個開放給所有商周讀者發聲的管道,如果你有意見想法不吐不快,歡迎大聲說出來!(來稿請寄至red_chen@bwnet.com.tw)