请问百年人寿公司的康多保保险怎么样?

23 个回答

深蓝君在往日的内容分享中,也时常提醒大家及时配置人身保障保险。在这之中,重疾险能帮我们转移大病风险,解决其带来的巨额医疗费负担。

所以,像”康多保2022版终身重大疾病保险好吗“这类问题,也时常有人问起。不因为其他,毕竟大家都不想在保险这一块踩坑。所以,今天深蓝君也将针对这款产品,为大家分析一番~

主要内容如下:

- 康多保2022版终身重大疾病保险好吗?多少钱?

- 除此之外,还有哪些值得投保的重疾险?

- 写在最后

一、康多保2022版终身重大疾病保险好吗?多少钱?

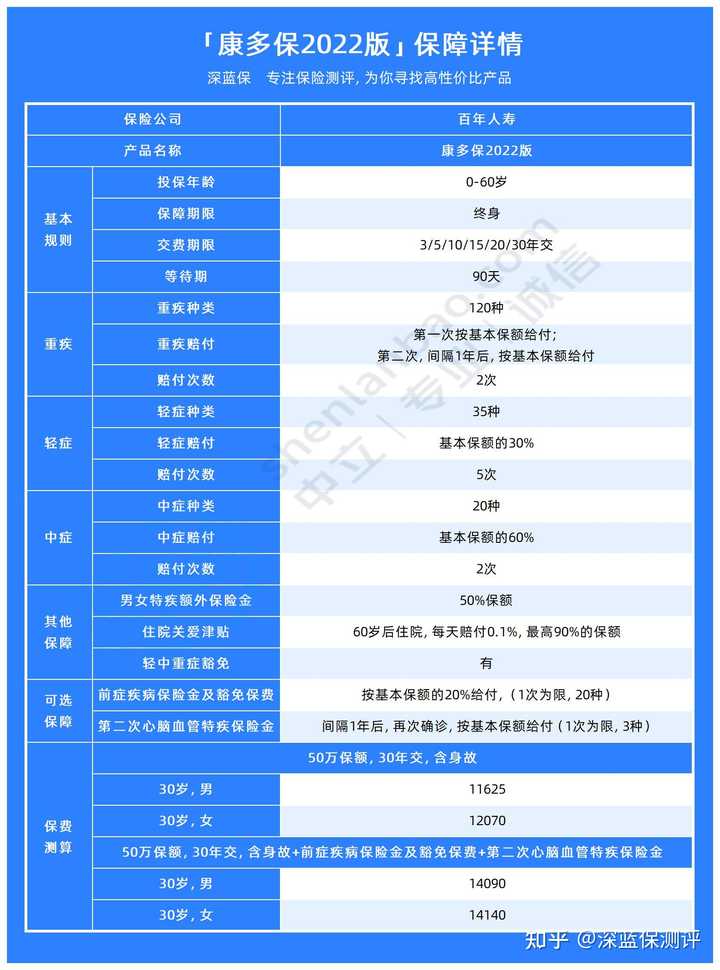

长话短说,让我们先来看看康多保2022版终身重大疾病保险的保障详情图:

通过上图内容我们能看到:

以”50万保额、30年交、含身故“为例,30岁男性/女性投保康多保2022版终身重大疾病保险的价格分别为11625/12070元,若附加其他特色保障,其保费价格还会有所增加。

当然了,虽然保费的价格偏高。但对一款产品而言,最重要的还是其提供的保障是否切实。接下来,深蓝君为大家简要总结产品的保障特点:

1)最长支持分30年交保费,且等待期较短

产品为投保人提供多种缴费期限选择,最长可分30年交。若投保预算不多,可通过拉长缴费期限的方式,减轻沉重的保费负担。

同时,康多保2022版终身重大疾病保险的等待期为90天,相比常见重疾险的180天要短。要知道,若在等待期内出险,保司很有可能不会赔付。所以等待期越短,对被保人更友好。

2)提供住院关爱津贴保障,最高可给付保额*90%

若被保人在60岁前未患合同约定的重疾,且60岁后因病住院治疗。此时保司会每天向被保人赔付基本保额*0.1%的住院关爱津贴,最高可赔付保额的90%。

住院关爱津贴的设立,为被保人减轻了潜在的住院医疗费用负担。但值得注意的是,在赔付此项保障后若不幸患重疾或身故,赔付的保险金也会相应地扣除先前已给付的津贴。

3)提供可附加的前症疾病保障

在投保产品后,若被保人不幸确诊20种前症疾病当中的一种,保司会赔付20%保额的保险金,且其余未缴纳的保险费会被豁免,可减缓投保人保费负担。

从上述内容来看,康多保2022版终身重大疾病在保障重疾、中轻症的同时,也提供了多项特色保障以及住院津贴,保障力度相对而言较为充足。

但这款产品作为一款保至终身的储蓄型重疾险,捆绑了身故保障,所以保费相对而言也比较高。若您投保预算不多,或追求高性价比,也可以考虑投保消费型重疾险,具体如下~

二、 除此之外,还有哪些值得投保的重疾险?

下方是深蓝君在对数十款重疾险进行测评后,筛选得出的几款热门重疾险产品。深蓝君这就带大家测评一番,看看哪些重疾险比较值得投保:

1)追求保至终身重疾:可选超级玛丽8号

这款产品提供重疾、中症和轻症(赔付比例分别为100%、60%和30%)基础保障,同时还支持投保人附加60岁前额外赔、癌症津贴等可附加特色保障,保障力度充足。

若选择附加60岁前额外赔,且被保险人60岁前不幸患重疾,满足赔付条件的情况下可额外获100%保额赔付,进一步增强重疾保障。

同时,投保时选择保终身的情况下,所需缴纳的保费比其他同类产品更低。结合来看,对保至终身的重疾险有需求的朋友,不妨考虑投保超级玛丽8号。

2)追求性价比:可选达尔文7号

达尔文7号针对重疾、中症和轻症都提供了基础保障。此外这款产品在赔付完重疾之后,对中轻症的保障仍然有效,无需担心保障消失。

此外,产品还提供60岁前额外赔、心脑血管二次赔等特色保障。

若选择附加心脑血管二次赔,且首次患重疾并得到保司赔付后,不幸又患心脑血管特疾,在符合间隔期要求的前提下,被保人会额外得到保额*120%的保险金赔付。

总的来说,投保时追求高性价比的朋友,达尔文7号是一个不可忽视的投保选择。

3)对宽松健康告知有需求:可投保i无忧重疾险

若您身体状况不佳,难以通过上述产品的健康告知,不妨考虑投保健告要求更加宽松的i无忧重疾险,类似甲状腺结节、高血压等疾病的患者,都能有机会正常承保这款产品。

同时,如果投保后前10年内不幸患重疾,满足条款约定的情况下,被保人可额外获得保额*50%的保险金。综合来说,追求宽松投保限制的朋友,可以考虑i无忧重疾险。

三、写在最后

关于康多保2022版终身重大疾病保险多少钱、以及保障内容的相关问题,今天深蓝君也在文中,为大家做了具体分析。

总的来说,这款产品在提供重/中/轻症基础保障的同时,也提供前症疾病保障和住院关爱津贴等保障,算是一款保障充足的重疾险产品。

而在价格方面,因为其捆绑了身故保障,所以作为保障终身的储蓄型重疾险,康多保2022版终身重大疾病保险的保费相对来说也较高,对投保人预算要求会高一些。

文章的最后,若您想深入了解今日文中所提到的产品,随时可私信深蓝君,预约1v1咨询,深蓝君会根据自己从业多年的经验,为你提供具体、中肯的方案和建议。

Hello,这里是深蓝保旗下的测评账号,为保险产品测评而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

- 一家人的保险怎么买?给家里人买保险,如何才能不踩坑?(内附小孩+老人+家庭经济支柱的方案配置)

- 如果预算有限,只能买一种保险,怎么买最合适?

- 20多岁的年轻人,第一份保险应该怎么买?内附保险挑选攻略+3套高性价比方案

- 46款少儿医疗险全面测评,2022年我推荐这几款儿童医疗保险!(好医保/医享无忧/暖宝保/小医仙2号)

- 2022超全小额医疗险攻略!每年只需几百元,住院不花一分钱(好医保门诊险、华泰学平险……)

- 没搞懂保险公司怎么理赔,劝你别乱买保险!(附145家保险公司电话+理赔全流程曝光)

全网高性价比保险产品测评:

百年的康多保是一款线下销售的多次赔付终身型的重疾险,总的来看,保障比较全面,但跟自家的守卫者1号比,价格高了一点。

下面我们就通过详细分析,来看一看康多保是否值得买。

哪些人能买?

投保年龄要求0-60岁。

保什么内容?

重症100 种分5组赔5次,间隔180天;

中症20 种赔付2次,赔付保额的60%;

轻症 35 种赔付3次,赔付保额的35%-45%;

被保人患轻症、中症、重症均豁免保费;18岁前身故全残赔付3倍保费,18岁后身故全残赔保额.

整体来看康多保跟市面上的多次赔付重疾险保障相差不大,重症分组赔付、中症和轻症的赔付额度都较高。

跟热销产品对比怎么样?

我找了热销的守卫者1号和哆啦A保跟康多保进行对比:

对比结论:

如果追求极致性价比:刚刚上市的百年守卫者 1 号,不仅保障全面,而且费率也是这些产品当中最低的,产品性价比已经超过了之前爆款产品弘康哆啦 A 保,如果预算不足也可以选择保到70岁。

如果追求保障全面:康多保跟守卫者1号相比,多了中症保障,保障上更全面。

大家可以结合自己的预算和偏好进行挑选,毕竟买保险要选适合自己的才好。

【文末福利】

我是深蓝君,专注保险测评,日常科普保险干货!

如果回答对你有用,点个赞让我开心下呗~

还有什么疑问,欢迎给我留言或私信,我会尽我所能一一为你解答。

为了更好的帮助大家,我呕心沥血整理了一系列知识干货,欢迎自取!

只要在 深蓝保微信公众号 回复:知乎,即可免费领取以下资料包:

「产品榜单」:每月更新四大险种最高性价比产品排行榜!

「投保指南」:儿童、成人、老人各年龄段科学投保指南,还有价值169元课程免费赠送!

「防坑攻略」:重疾险、医疗险、意外险、定寿四大险种最全避坑攻略!

「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。

「疾病核保」:乙肝、结节、高血压、糖尿病等常见疾病快速投保指南。

「社保手册」:全国各地医保报销、养老金领取等详细解读,全网最全社保使用手册!

延伸阅读:

7、医疗险和重疾险有什么区别?有了百万医疗还用买重疾险了吗?