在北京如何买二套房?

7 个回答

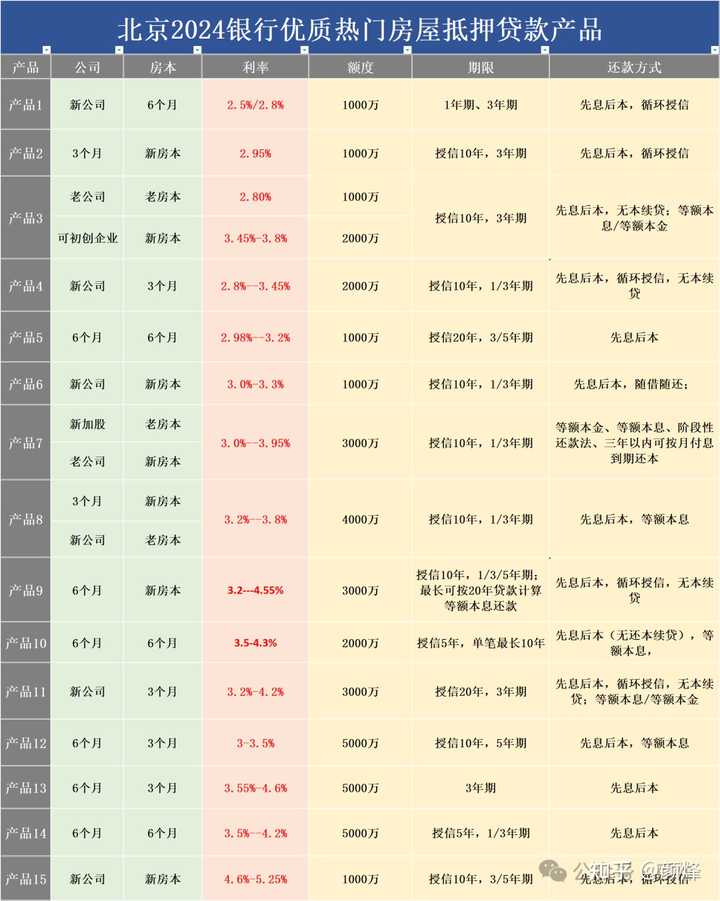

你好坐标北京,做金融贷款行业多年,在北京买二套有俩种方法(按揭和全款买在抵押)

按揭:在北京买二套首付需要网签价的6成,按揭贷款可贷额度比较少,年化利率5.7%,等额本息还款,最长可以贷25年

全款买在抵押:可贷房屋评估值的7成,年化利率3.85%-4.35%等额本息或先息后本还款,最长20年,全款买资金不够怎么办呢?全款买在抵押有什么好处呢?

买房资金问题的解决方案!

一:信贷法——不上征信的贷款

银行“不上征信”的信贷是怎么回事,这个问题我在之前的文章做过详细介绍。产品最大优势是在征信上体现为信用卡而不是贷款,不显示支取金额从而达到隐形负债的目的,不影响房贷审批。目前,此类产品个人最高能贷200万,夫妻双方最高400万。

二:垫资法——后期信贷置换

垫资法是比较常用的一种,也是比较保险的一种。字面理解就是首付款找人或专门垫资机构垫付,房贷审批成功后,再去办理成本低的消费贷置换。优势是后期选择信贷的方案多,先息后本、成本低的产品都可以选择,因为不用担心影响房贷。

三:抵押已有房产——资产变现

如果名下已有房产,符合抵押条件的,可以去银行抵押。变现的资金可以得到充分利用。目前除了全款房抵押,个别银行还开通了按揭房二次抵押业务,年化4.85%左右的成本并不高,最重要的是能贷20年,还款压力小。

四:全款购房再抵押——降成本

关于能不能全款买房再抵押的问题,基于目前抵押贷的利率(3.85%-4.35%左右)比按揭利率低,而且可贷成数比按揭高,不少人选择放弃按揭,直接全款买再抵押。至于全款购房的资金,可参考方法1/2/3来实现。

总结全款房再抵押有哪些好处和优势?

(1)可议价空间;房屋全款购房一般业主都比较向往,购房价格可谈价格很充裕。

(2)可节省税费比例;全款购房不用在意网签价格,税费往往都能省下来一笔资金。

(3)全款在抵押利率低(按揭:首套年化5.2%,二套5.7%,抵押贷年化3.85%—4.35%最长20年)名下有真实经营公司利息低至3.65%。

(4)可贷金额高(按揭;首套可贷网签价:6.5成,二套可贷网签价4成,抵押贷可贷额度:评估值的6到7成)

推荐文章阅读:

关注百事通,了解最适合你的购房方式

在北京实施新的购房政策之后,目前在北京买房首套利率由去年的4.75%,降到现在的3.95%/4.05%。二套由去年的5.25%降到了现在的4.5%/4.55%。并同时降低了普宅标准。

自新政出台以来。虽然2月的市场成交略显冷淡,但进入3月,北京楼市的“小阳春”行情已经隐约可见。

多家机构的数据显示,近期,北京楼市的成交量出现复苏态势。虽然交易量不如去年同期的水平,但与2024年春节前相比,仍有明显的提升。

来自市场一线的反馈则显示,近期北京二手房挂牌房源量已达到17万套,带看量和成交量也都在逐步回升。

按照北京市的入学政策,只要在5月采集学生信息,就可以在房屋所在的学区入学。虽然近年来北京开始实施多校划片,但仍有一批家长在此时买入学区房,并拉动了3月、4月的市场成交。

在近期的市场升温中,学区房的引领作用不可忽视。此外,还有一批改善型需求,也在此时进行房屋置换。

了解了楼市基本情况之后,我们言归正传,基于北京目前的买房情况,如何购买二套最划算?老颜给您推荐两种方法:

一、抵押首套买二套

如果我们首套房产是全款房,或者按揭尾款所剩不多,可以通过抵押我们首套房产做一笔抵押经营贷,加上我们自有资金,全款购买二套房产。

目前北京地区房屋抵押贷款利率已降到历史低位,一千万以内利率在2.5%--3.4%;且大部分银行都把额度上限由原先的1000万提升至2000万。支持抵押不一、全北京房产都能抵押,房龄不是问题。放款迅速,通过我方办理最快3--5天放款,资金风控到位且资金使用灵活安全。

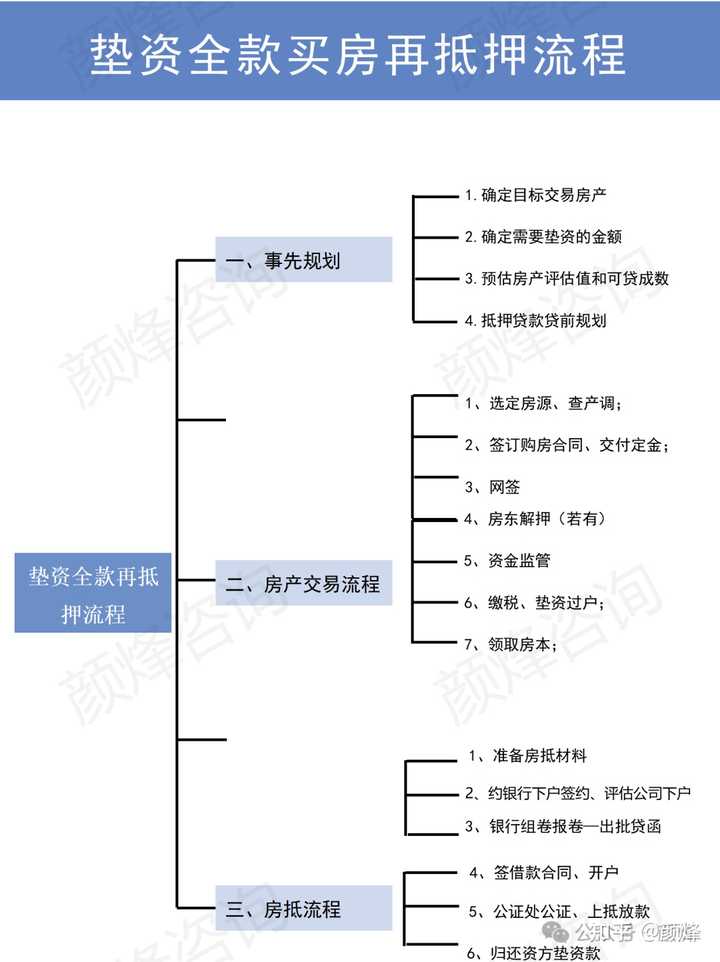

二、全款买房再抵押

北京二套首付比例40%/50%。买房有首付压力的朋友;可以考虑全款买再抵押。

【何为“全款买房再抵押”】

通过自有资金/垫资凑全款买入心仪房产,之后再做一笔抵押经营贷。例如:手上有3-4成首付,剩余款项可资方垫资凑够全款购入房屋,之后再进行抵押贷款。

很多朋友看见垫资可能觉得成本太高,其实不然,这几年北京过桥垫资很卷,周期也短,如果需要资金缺口大,找专业的垫资其实更方便更节省成本。而且银行的抵押贷政策目前还处于宽松状态,部分银行对于新房本做抵押贷也能立即办理,利率能做到2.95%,高效快速,且全北京房产皆可以做,有的行最高可以贷到9成,最长授信20年。

三、优势分析

上半年正是不少中产家庭买学区房为孩子上学做准备的时期。可以考虑以上两种方式购房。

其优势多多,具体如下:

01贷款成数高

无论是首套还是二套,房屋抵押贷款通常可贷7成,相当于首付3成,而按揭贷款二套城六区内首付是5成,城六区外是4成。全款买房可以用较小的资金撬动价值更高的房产。

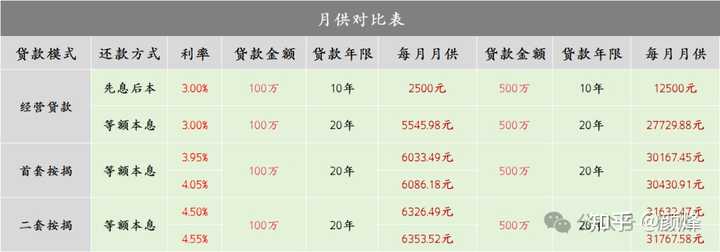

02省利息,月供压力小

目前北京二套首付比例40%/50%;利率4.5%/4.55%;北京新房本办理房屋抵押贷款利率只需要2.95%;

我们以申请经营贷和按揭贷款分别100万和500万为例。看看月供的对比,立见高下。

03省税费

全款购房,可以按照地区指导价进行网签,(相当于网签可以走最低指导价),税费最少;

我们在买房的时候,要想多贷款,网签价就要签高,而网签价超过指导价之后,房产就会被定义为非普通住宅。否则,只能降低购房需求。

因为税费是按照网签价来缴纳的,所以网签价直接影响着税费的高低;而且,一旦网签价签高了,房产被定义为非普通住宅,契税就会翻倍,并额外增加缴纳一项“增值税及其附加税”;在往期文章中我们也给大家计算过非普和普通住宅税费前后相差大几十万。

所以采用全款购房,税费最省了。

04议价能力强

全款购房,可以提高议价能力,降低购房成本;

05时效快

全款买房过户时间快,当天就能拿本。且可以省去申请贷款审批和办理复杂繁琐手续的时间,提高时效。全款买房到抵押贷款放款,时间快的话一周就能搞定,当然了前提是咱们要足够了解银行抵押贷款的政策和流程。

06征信要求宽松

规避买家征信不良导致按揭买房不通过的情形。

有些客户征信不好,前期有多次逾期或者黑历史,综合评分很低或者流水收入不够,首付资金不足都可能导致申请得银行按揭通过不了,这时候又下了定金,损失惨重。而全款购房不存在此问题,抵押贷对客户资质审核要求会宽松很多。对征信审批也相对宽松。

07资金利用率最大化

不同于房贷按揭的等额本息或者等额本金,抵押贷可做先息后本,前期只需还利息,最后一个月才需要还本金,所以前期月供会比房贷低不少。月供压力小。

08方便套现

抵押贷也可做长期,3-5-10年甚至20年,理论上是可一直续的。只要房子有空间永远都有办法去套现。不需要担心短期还款压力。看好北京房价后市能升值的话,可做中长期投资手段。