外資跑路,日本前行長都坐不住了

誰在狙擊日元?

其實,這個問題先入為主的痕跡過於明顯,不是每一件事的背後都有陰謀。

日本央行加息前景不明朗的前景下,美國“二次通脹論”甚上塵囂,降息預期一若再弱,沒有比做空日元更順理成章的事了。

日元貶值對日本出口企業而言,不失為一件好事,對過去30年沒有通脹的日本民眾而言,也能得過且過,大家相安無事,倒也其樂融融,國泰民安。

但當日本結束17年負利率後,日元卻貶值至151.97,創出1990年以來最低水平之後的時機,事情就開始不一樣了。

日本政府開始像熱鍋上的螞蟻了,日本財務省、金融廳和日本央行連番出動,警吿日元大空頭小心行事。就連“安倍經濟學”的靈魂人物,日本央行前行長黑田東彥都坐不住,認為日元貶值過頭了。

1

日本前行長坐不住了

自從日本央行前行長黑田東彥退休後,市場已經很少聽聞他的消息了。就在日元出乎意料貶值到34年以來低位,日本政府上躥下跳,放話干預仍無濟於事,這時候黑田東彥的最新言論流出。

用腳趾頭想想這事也不簡單。你看到的,不過是別人想讓你看到的。

據媒體報道,4月1日,黑田東彥在美國哥倫比亞大學發表了演講,發表了題為《日本經濟的展望和金融政策正常化》的演講(演講是非公開進行的),指出目前的日元貶值過頭了,(當局)有可能進行外匯干預。

一切的信息都指向日本政府要干預外匯市場了,只是不知道項上的側刀何時落下。現在繼續做空日元,無異於刀尖舔血。

據多位與會者介紹,黑田東彥為在美聯儲年內降息的預期下,從中長期來看,日元貶值將通過日美利差縮小而得到修正。

日元貶值不是利於日本出口企業嗎?日元都貶值30多年了,日本怎麼這時候才着急?

看過辜朝明先生的《大衰退》就會知道,正是靠着日本政府300萬億日元的財政刺激手段,日本GDP才能維持泡沫經濟時期的高水平,日本民眾才能在鉅額資產財富蒸發後還能維持現有的生活水準,日本企業也得以在極度艱難的情況下維持運營,並不斷修復受損的資產負債表。

沒有通脹的情況下,儘管日本是個貿易逆差國,但為了日本出口企業在全球有競爭力,日元貶值就貶值了。這點集體主義大局觀,日本民眾也還是有的。

但是當日本走出通縮泥淖,過慣物價30年不變的日本民眾發現,原來物價會上升?過往一切就要推到重來了。

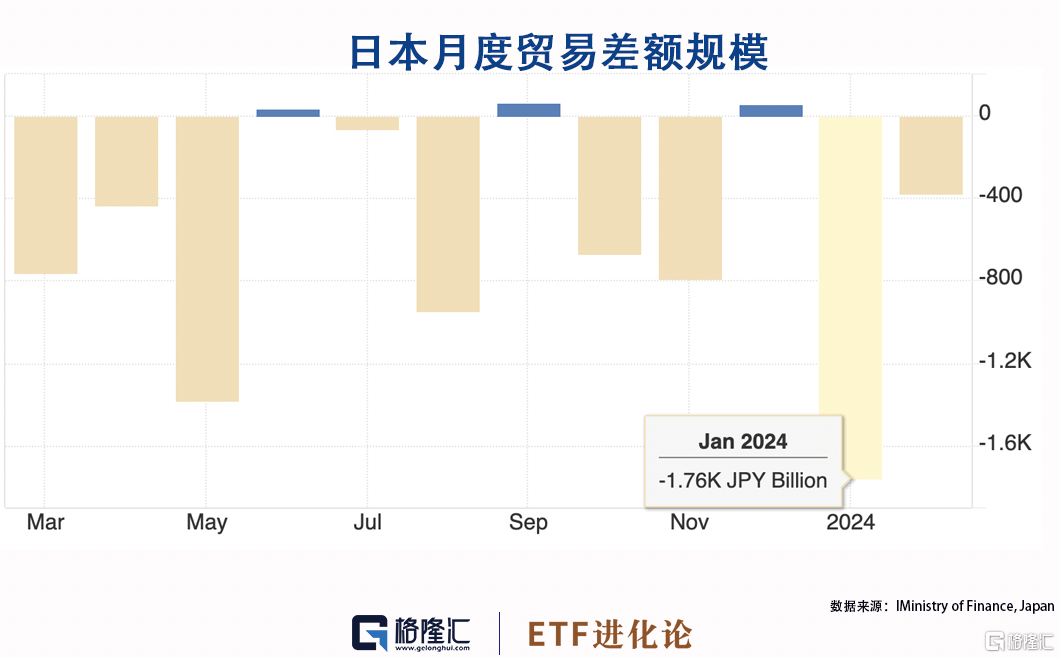

今年1月,日本貿易差額高達17583億日元,2月繼續逆差3794億日元。

日元貶值雖然通過助推大企業盈利實現了本國經濟增長,但這對普通日本民眾的獲得感就像是領導畫的大餅,只能看,沒得吃。

由於資源貧瘠,日元貶值給老百姓帶來的最直觀影響反而是物價飛升,日元再這麼貶值,輸入性通脹將圍繞日本民眾的生活。

日本厚生勞動省1月數據顯示,計入物價變動因素後的人均實際工資比上年同期減少0.6%,日本實際工資已連續22個月下降。

工資上升趕不上物價上升的情況長期下去,可是一大隱患。治國如烹小鮮,不同經濟利益體要維持總體平衡,高位上的人才能高枕無憂。

2

外資拋售日股、日債?

談到日本就不能不提日股,筆者之前一直很關注,日本央行結束加息後,外資對日股的態度究竟會不會變?

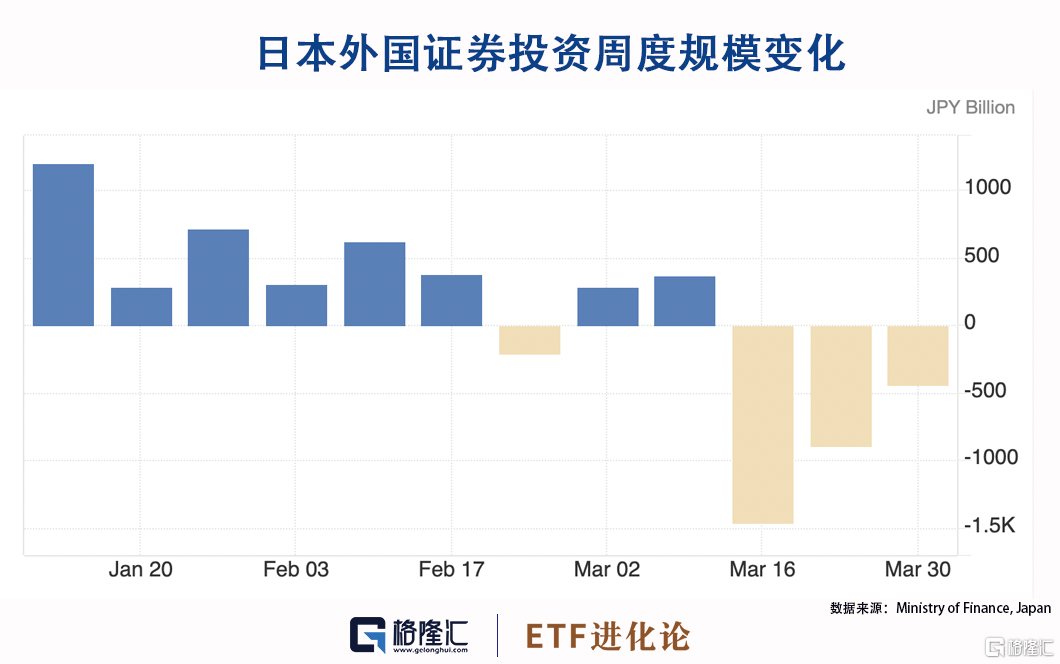

沒想到日本的外國證券投資規模從3月中旬以來連續3周縮水,截至3月16日當週,日本的外國證券投資規模鉅額縮水1.46萬億日元。

因為3月19日是日本央行召開3月議息會議,為了避免不確定性,資金離場觀望好理解。

但日本央行開完會兩週後,截至3月23日當週外國證券投資規模縮水8896億元,下一週規模進一步縮水4413億元。

這樣一算,3月日本外國證券投資規模已經縮水2.4萬億日元了,是説明外資不看好日股了嗎?

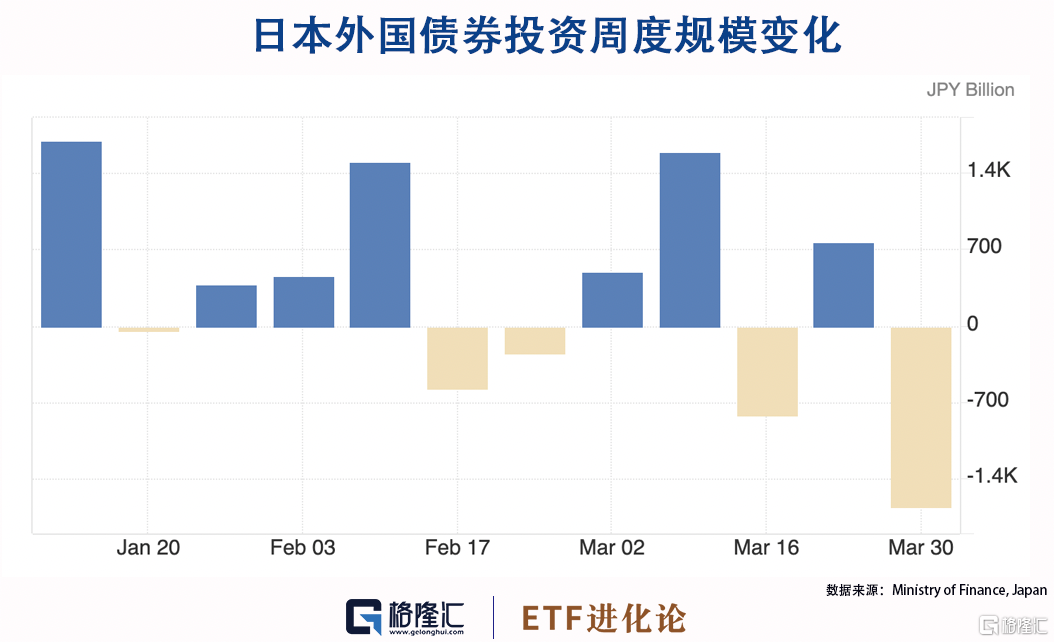

同時外資對日本國債的投資也出現掉頭出走的跡象。

有觀點開始認為,日元加息後,日債可能將是下一個破滅的泡沫。該觀點表示,如果日債真出現問題,全球安全資產將減少,投資者可能會轉向黃金等避險資產。

日元加息畏畏縮縮的情況下,其實目前的日股走強的邏輯都沒有變化,天風宏觀團隊認為:

目前較強的美國經濟會繼續支撐日企海外盈利;日央行雖退出了負利率但超寬鬆貨幣政策立場不變,認為日股或將繼續泡沫化上升。

筆者如此關注外資對日本資產的投資情況,是因為美國明確年內降息預期,日本也結束17年以來負利率,這勢必引發全球資本新一輪流動和資產估值的調整,同時外資對印度股市也有流出的跡象,會不會意味着中國資產的機會來了?

值得注意的是,近期黃金升得像脱韁野馬,比特幣也不斷挑戰人的神經,劍指解構美元霸權體系,但終歸是路漫漫。

這一次,命運的齒輪會如何轉動?

3

百億女基金經理確認離職

4月3日,圓信永豐基金公吿,圓信永豐基金副總經理兼首席投資官、基金經理範妍因個人職業發展原因,已於4月1日正式離任,同時卸任全部8只在管基金。

範妍是圓信永豐基金的“當家花旦”,也是公募行業女性基金經理的代表人物,截至2023年末,她的管理規模為170.09億元,佔據圓信永豐總管理規模的44%,妥妥撐起“半邊天”。

作為少有的百億女性基金經理,範妍業績水平也很過硬,從業8年,年化水平達到12.53%。

作為宏觀策略分析師出身,範妍是少有的投研一體的基金經理,由於對市場的敬畏,認為自己不可能完全瞭解市場,其持倉最大的特色就是分散,單一行業倉位很少超過15%,第一大重倉股佔比3%,因此她的業績最大特色就是穩。

最新披露的基金年報顯示,在去年四季度,範妍持倉以軍工、電力設備及新能源、TMT、醫藥等板塊為主,適度增加了白酒、農林牧漁、家電的配置比重,基本上是加倉已持倉的個股,其中傑瑞股份是新晉個股,下半年累積加倉1003.9萬股。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

展望2024年的投資,範妍對宏觀經濟的定調是不悲觀。

消費:今年重點觀察的是居民部門消費信心的恢復程度和超額儲蓄的變化方向。

投資:基建和地產投資偏弱,節後的復工情況略低於去年同期。我們預期該主線今年仍然保持平穩,亮點仍然在電網投資和鐵路設備投資和去年差異不大。

出口:存在較大的分歧。全球製造業PMI指數結束了連續17個月的下行,2月份上升至50以上,我們預期全球製造業在庫存去化結束後存在修復的空間。

其次,企業盈利不僅取決於需求的拉動,供給層面的約束也是非常重要的。價格層面的變化是我們主要關注的主線,如果企業盈利延續之前修復的趨勢疊加流動性層面的改善(北上流出吿一段落),我們對股票市場的看法將偏向樂觀。

新房的成交量和二手房的成交價是關注的另外一條主線,地產的變化約束着消費部門和政府部門的資產負債表,我們理解它是影響市場風險偏好的主要因素。

最後,基金重倉股從2021年上半年開始調整,已經歷經三年的時間,估值較其它個股比並不貴,盈利能力更為突出,我們今年的配置將更偏向於此。