怎么看待茶百道 IPO?真实情况是怎样的?

5 个回答

据“独角兽早知道”独家消息源,中国茶饮品牌茶百道目标今年4月于港交所挂牌上市,交易规模约3亿美元,公司将于下周启动PDIE,中金公司担任独家保荐人。

综合 | 招股书 编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

据最新披露的招股书,截至最后实际可行日期(2024年2月18日,下同),茶百道在国内共有7927家门店,逼近8000家。2023年,茶百道门店的总零售额达到约169亿元,收入同比增长34.8%至57.04亿元,市占率攀升至6.8%。

值得一提的是,2024年1月,茶百道海外首店落地韩国首尔,以“咖灰”品牌开设的首家直营咖啡店则已开业,海外及咖啡赛道布局均有了新的进展。

今年以来,已有古茗、蜜雪冰城、沪上阿姨向港交所递表,“新茶饮第二股”的竞争愈发激烈,结果可能也会很快揭晓。

2023年是茶百道继续保持稳步扩张态势的一年:门店数量正在逼近8000家,营收规模突破50亿元。

据更新后的招股书,到2023年末,茶百道的门店数量从上一年末的6361家增加至7801家。截至最后实际可行日期,茶百道在国内共有7927家门店,实现中国所有省份及各线级城市的全覆盖。

从门店分布的城市来看,新一线城市数量仍占最大比例,占比为26.9%。四线及以下城市数量占比明显上升,从2022年末的19.7%增加至22.2%。对于门店城市分布策略,正如茶百道在招股书中所言:在维持于一线及新一线城市的地位以提升品牌知名度及紧跟不断变化的市场趋势的同时,一直渗透并将继续渗透至拥有巨大消费增长潜力的低线级城市。

同时,加盟店仍是茶百道门店的主要品牌经营模式,占比达99%以上。截至最后实际可行日期,茶百道门店网络中,共有7921家加盟店。

在门店数量稳步增长的加持下,2023年,茶百道门店的总零售额达到约169亿元,共卖出10.16亿杯茶饮,每单平均零售额为27.4元。根据弗若斯特沙利文的报告,按2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达到6.8%。这一市场份额较2022年的6.6%有小幅攀升。

财务数据方面,2023年茶百道的收入为57.04亿元,同比增长34.8%(2022年为16.1%),营收增速显著加快。95%的收入仍来自于销售货品及设备。利润方面,2023年茶百道的年内利润为11.51亿元,毛利率为34.3%,与上一年同期持平。

梳理茶百道更新后的招股书,除了门店数量及财务数据外,值得注意的是,今年以来,茶百道在海外以及咖啡赛道的布局均有了新的进展。

2024年1月,茶百道海外首店落地韩国首尔。据悉,该门店根据与第三方合作伙伴签订的特定品牌授权协议经营,韩国茶百道门店向当地消费者提供现制茶饮(如经典茶饮)。

实际上,海外门店也是如今新茶饮品牌争相布局的一个方向。去年,喜茶、蜜雪冰城、奈雪的茶等品牌海外战略都有相应布局和提速。其中喜茶相继在英国、澳大利亚、美国等国家的标志性城市开出首店。

同样是在今年1月,茶百道在成都以“咖灰”品牌开设首家直营咖啡店,主要向消费者供应咖啡、贝果、汉堡及其他烘焙食品。据“咖灰”官方小红书账号,门店在今年1月5日正式开业。

类似的,咖啡赛道同样是新茶饮品牌都在尝试的一个方向。业内人士表示,咖啡赛道目前市场规模不大,但未来增长潜力大,原因在于市场竞争相对较小,咖啡赛道“价格战”正在完成消费者培育,以及新茶饮与咖啡赛道的渠道、经营等方面有相似之处。

此外,值得注意的是,今年1月,茶百道在茶叶生产方面的布局也有所进展。据福州市晋安区人民政府官网,1月9日,晋安区新店镇人民政府与茶百道集团、福州市青口二茶茶叶有限公司签订合作协议,茶百道高端茶叶生产基地项目正式落地新店镇金城民营工业区。

这本来是一个张灯结彩的喜庆日子,但却被破发搅了局。

2024年4月23日,茶百道(http://2555.HK)登陆港交所,上市首日就破发,低开10.06%,一度跌幅达到38%,后来跌幅收窄。截至收盘,茶百道的股价报收于12.80港元/股(注:元代表人民币,港元代表港币),下跌26.86%,市值为189亿港元。

黄桷树财经注意到,IPO破发酿成惨案,4月23日当天,茶百道Pre-IPO的投资者合计浮亏1.07亿港元,IPO打新的投资者合计浮亏6.94亿港元。

Pre-IPO融资9.7亿元

茶百道最早可追溯到2008年,创始人王霄锟和刘洧宏夫妇在成都温江开了奶茶店,但直到2023年,茶百道才启动融资工作。

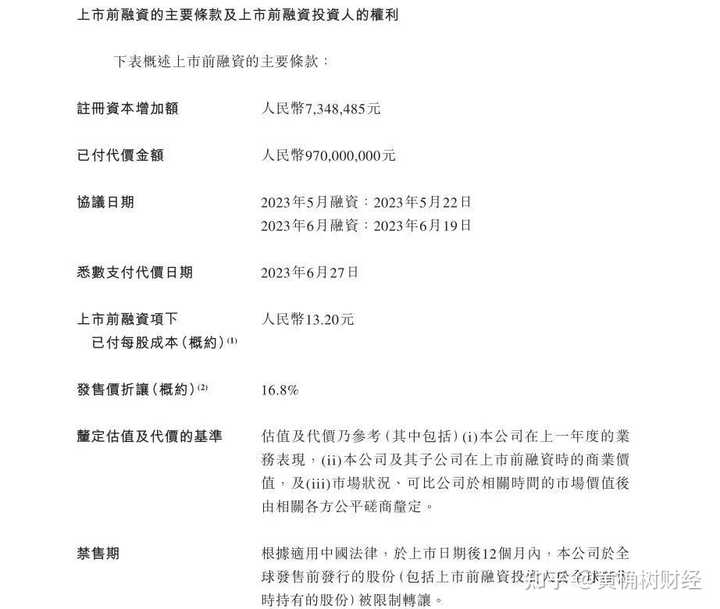

2023年5月,茶百道开启融资,Tower Quality、正心谷檀英、苏州悦享、新津升望及黄西红柿分别认缴新增注册资本606.0606万元、22.7273万元、30.303万元、37.8788 万元、22.7273万元,现金代价分别为8亿元、3000万元、4000万元、5000万元、3000万元。

2023年6月,茶百道再次开启融资,中金同富认缴新增注册资本15.1515万元,现金代价为2000万元。

黄桷树财经注意到,这两次融资,茶百道一共融到9.7亿元,参与融资的投资者,持股成本为132.01元/股,后来茶百道经过1:10折股,持股成本降为13.20元/股,折合14.26港元/股。

公开资料显示,参与这两次融资的机构,知名度一般。

Tower Quality,是兰馨亚洲投资集团在英属维尔京群岛注册成立的一个以有限公司形式存在的投资工具。

正心谷檀英和苏州悦享是正心谷资本设立的两只私募基金。

新津升望,GP是刘永好控股的公司,LP当中有不少是刘永好控股的公司。

黄西红柿,GP是北京蕃茄私募基金管理公司,LP是原腾讯集团高级执行副总裁吴宵控制的一家公司。

中金同富,是中金资本旗下的一只私募基金。

黄桷树财经测算,上述投资茶百道Pre-IPO的机构,4月23日合计浮亏1.07亿港元。

IPO融资25.86亿港元

茶百道登陆港交所,发行1.4776亿股股票,发行价为17.50港元/股,募集金额25.86亿港元。

茶百道的破发,其实从认购阶段就能看到一些端倪。

在公开发售环节,个人投资者对此并不感冒,有4593名个人投资者参与申购,认购倍数只有0.50倍。

在国际发售环节,机构投资者对此热情一般,有122个机构投资者参与申购,认购倍数为1.11倍。

机构投资者当中,Yunhang Supply Chain (Hong Kong)认购 1327.3万股,该机构与Pre-IPO阶段进入的新津升望是“紧密联系人”。

黄桷树财经测算,参与打新的个人投资者和机构投资者,4月23日浮亏6.94亿港元,其中刘永好控制的新津升望和Yunhang Supply Chain (Hong Kong)合计浮亏1.18亿港元。

新茶饮何去何从

作为“新茶饮第一股”奈雪的茶于2021年6月30日登陆港交所,发行价为19.8港元/股,但上市当天就跌破发行价,大跌13.54%。

此后,奈雪的股价便一路下滑,上市不到三年,奈雪的茶市值就从最高峰的293亿港元下滑至2024年4月23日的39.10亿港元,缩水超过250亿港元。

作为“新茶饮第二股”的茶百道,首日大跌26.86%,后续走势同样让人担心。

可以作为对比的是,奈雪的茶2021年-2023年的营收分别为42.97亿元、42.92亿元、51.64亿元,归母净利润分别为-45.65亿元、-1.87亿元、4350万元。茶百道2021年-2023年的营业收入为36.44亿元、42.32亿元、57.04亿元,归母净利润为7.56亿元、9.54亿元、11.39亿元。

黄桷树财经认为,从营收来看,奈雪的茶和茶百道相差无己,利润上两者却是天壤之别,但香港投资者见惯了大风大浪,他们普遍挑剔,他们只会给予少数极优秀的公司较高的估值,从这个角度来看的话,茶百道的后市仍有非常大的压力。