531 个回答

======================================

很荣幸被人在评论里催更,突然有种看小说被催更的感觉。

======================================

有很多同学在评论里说,光刻机会被禁运,各种耗材会被禁运,中芯国际肯定凉了。

在这里我想问几个问题:

1.禁运有明确的官方消息吗?如果禁运,那什么时间开始,什么时间结束?

2.有多少半导体企业可以承受失去中国市场的损失?

3.欧日韩与美国真的是一条心吗?

4.美国的企业与美国政府是一条心吗?

5.美国各党派和各利益集团是一条心吗?

6.美国的霸主地位能继续维持多长时间?

一家企业失去20%的订单,是不是说这个企业的利润就减少了20%呢?不是的,因为大量固定资本支出的存在,这家企业很可能进入亏损状态。

有兴趣的同学可以统计下,美国对华为的禁令延期了多少次。我不知道禁令哪一天会真正生效,但从这个过程中可以看出,仅仅是割离华为一家企业就这么困难,更别说割离整个中国半导体了。

华为会不会倒下,我不知道,但它现在是中国半导体的一面旗帜。

======================================

芯片行业从业者,先说结论:能,而且我相信时间不会花的太长,10-20年左右。

人类对事物的发展的看法天生存在缺陷:容易高估事物在短时间内的发展速度,但低估长时间的发展速度(10年以上)。而芯片正是一个长发展周期的行业。眼前我们面临着美国的封锁,而本土芯片制造业无力扛起大旗,这种短期的悲观结论被很多人简单的扩展为:本土芯片制造业永远无法成为世界第一。但我相信,在10-20年内,本土芯片制造业有很大希望能问鼎世界。

事实上,中国的芯片制造业已经开始加大马力追赶了。

先上图,自己整理的芯片制程发展史

中芯国际今年量产14nm,与目前已量产的最先进工艺5nm还有三个代差。相比于18年时,28nm vs. 7nm的4个代差,已经追回了一个代差。这中间发生了两个大事,一是国家大基金入场芯片产业,二是前台积电传奇研发人员梁孟松加入中芯国际。

梁孟松是半导体行业中无人不知的传奇人物,从92年-17年,连续带领台积电和三星的工艺制程反超intel,成为全球最大的两家晶圆代工厂。梁孟松是加州大学伯克利分校电机博士,毕业后于AMD工作,92年返回台湾加入台积电,03年时,在台积电与IBM争夺0.13um(130nm)工艺高地的战争中,梁孟松一战成名,在他的带领下,台积电先于IBM一年研发出0.13um铜工艺,坐稳代工界大哥位置。06年,从intel挖来的罗唯仁空降台积电,接手蒋尚义研发副总的位置,堵住了梁孟松晋升的空间,也寒了梁孟松的心,他愤而出走,于08年加入了三星。

对半导体工艺稍有了解的同学可能知道,在20nm以下的工艺中,引入了一种叫做FinFET的技术,可以解决原有工艺中出现的漏电,并大幅改善电路控制。而FinFET技术的发明人胡正明教授正是梁孟松的老师。彼时,三星在20nm制程的研发速度上落后于台积电,梁孟松加入三星后,大胆跳过20nm工艺,通过引入FinFET技术,直接从28nm工艺升级14nm。这一冒险的举动最终还是让梁孟松做成了!14nm的领先工艺让三星一举拿下苹果A9和高通骁龙的订单,让三星半导体迅速崛起!要知道,在28nm的制程上,台积电在代工市场占有率为100%,可以想象三星的崛起在半导体界是多么的震撼!

17年,梁孟松终于加盟了中芯国际,不到1年的时间,帮助中芯国际从28nm制程跨越到14nm制程,又花了不到300天,把14nm制程的良率从3%提高到95%,达到了量产水平。梁孟松继续在中芯国际谱写他的传奇。

有很多人说,中国有梁孟松又怎么样,也许7nm之前的工艺,可以凭借他的经验快速追赶,但到7nm以下,重新回到自主研发的道路,怎么可能超越台积电和三星?事实上,在半导体行业内,有一个顶尖的、全球性的、行业共同支持的研究所IMEC,全称Interuniversity Microelectronics Centre,中文译文是校际微电子中心,也叫“比利时微电子研究中心”。IMEC负责研究超前产业需求 3~10 年的微电子和信息通讯技术,研究人员来自各大高校、企业,其中就包括了台积电、三星、中芯国际、华为。半导体行业制程的演进方向均是IMEC引领的,由企业负责技术落地。IMEC在2011提出了FinFET工艺,16年提出了GAA工艺,我们可以看到,所有的芯片企业在20nm以下不约而同的使用了FinFET工艺,在7nm以下使用GAA工艺,就是这个原因。

回到上边的问题,半导体行业的演进方向其实IMEC提前3-5年已经给出了,在大的方向上,每个公司的起点都一样,中芯国际不会在这上边走弯路。导致各家半导体企业胜负的真正原因是技术落地时间点的选择、落地的速度和资源的投入力度。Intel此前一直拥有最先进的工艺制程,但在10nm节点被台积电和三星反超,主要原因是intel在10nm节点的工艺选择过于激进,使用了double patterning和 quad patterning技术,良率不达标,迟迟无法量产;三星在7nm节点引入了EUV(极紫外光刻)技术,而台积电继续稳妥的使用DUV(深紫外光刻)技术,量产时间大幅提前三星,有效的抢占了三星的市场。技术都是一样的技术,但选择什么时间落地,多久能落地,才是抢占市场的真正关键点。相信梁孟松在先进半导体制造领域30年的经验,能做出最正确的判断,帮助中芯国际走出最正确的道路。

=======================================================

2020.5.28 第二次更新

=======================================================

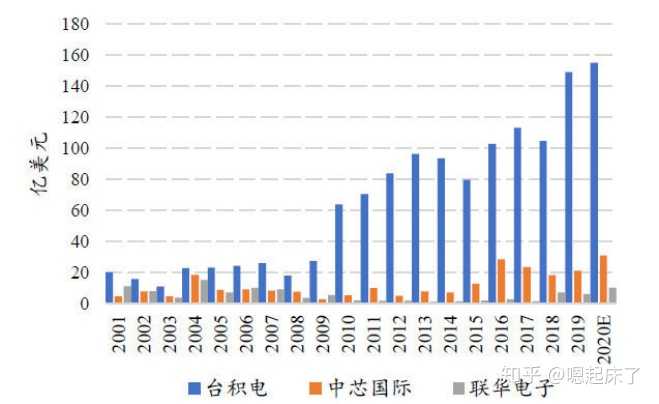

像集成电路制造这种重资产行业,有钱不一定能成,但没钱是万万不能的!别说光刻机了,随便一个搬晶圆的机械臂就要几十上百万,没钱哪来的设备?所以讲国家集成电路大基金入场之前,先让我们看下中芯国际和台积电的研发投入情况。台积电一骑绝尘将中芯国际踩在脚下,一年的研发支出是其5倍以上,10-15年甚至达到10倍20倍的差距!中芯国际只是中国集成电路产业的一个写照——长期处于生态链下游,利润微薄、艰难求生,无力投入研发。靠这些企业各自为战,根本无法扭转被动局面。在此情况下,集成电路大基金应运而生。

14年6月国家发布了《国家集成电路产业发展推进纲要》,同年9月,大基金正式成立,一期共募得普通股987.2亿元,同时发行优先股400亿元,共募集资金1,387.2亿元。投资分布于:集成电路制造67%,设计17%, 封测10%,装备材料类6%。大家再仔细看一下上图,从15年开始,特别是16年,中芯国际的研发支出暴增,原因就在于此。但仅仅这样是不够的,目前与台积电5倍以上研发支持差距,不是喊喊口号、几万人努力拼一把就能弥补的,中芯国际、中国的集成电路制造业还需要更多的钱!

19年7月,集成电路大基金二期募资结束,规模在2000亿元左右。按照1:3的投资资金撬动比,预计可撬动社会资金规模在6000亿元,最终总投资资金规模可能达到万亿元。大基金二期首先会关注已经在一期建立合作关系的公司和项目,例如长江储存,中芯国际、华虹等机构,这60多家公司在逐步发展的过程中需要持续的资本支持;对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的持续支持,推动龙头企业做大最强,形成系列化、成套化装备产品;对照《纲要》继续填补空白,大基金将加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局,保障产业链安全。

从18年3月开始,美发动了对中贸易战,两年时间转瞬即逝。大家在发现国内环境依然相对安稳的同时,也深刻意识到中国在高端制造业领域的薄弱,引发了一番社会大讨论。在此背景下,会不会有集成电路大基金三期呢?我相信会的,特别是在两会上新基建备受瞩目的情况下。

钱多了,人才也就多了。

众所周知,中国互联网产业与美国并驾齐驱,甚至开始引领全球风潮。远点的有微信被whatsapp抄袭,近点的有TikTok席卷全球。是什么造就了互联网的成功呢?有人说是因为马云、马化腾这样有战略思维的大佬,有人说是中国13亿人口的市场够大,还有人说是中国互联网的路子够野。但是这一切的基础是中国庞大的底层程序员。996的段子其实是中国程序员的真实写照,但这么大的工作压力下,为什么每年有无数的年轻毕业生涌入互联网成为底层码农呢?为什么自嘲社畜的程序员,每逢家人聚会,谈及自己的职业时,往往会收到周围羡慕的目光呢?一切都是因为钱。平均几十万的年薪,程序员可以说是打工仔的巅峰了。

现在,国家大基金的入场,集成电路从业者们的工资开始水涨船高,从苦逼向高薪迈进,集成电路成为学校的热门专业,无数学子慕名(望金)而来。人才的基数大了,产业的发展才有柴薪可以烧。哪怕是万里挑一的领袖人才,基数大了,每年也总会出现一些,这就是集成电路的希望所在。另外啰嗦一句,任正非说过,给的钱多了不是人次也变成人才。这句话我感同身受。不谈个人的天赋能力,一年挣50万和一年挣10万的工作心态真的完全不一样。

伴随大基金而来的另一个改变是全民对集成电路的关注,曾经谈到华为,那就是个卖手机的,谈到中芯国际,更是听都没听说过。但到今天,出租车司机也能跟你扯几句芯片和美国禁运。巨大的关注意味着巨大的压力,曾经你考60分,大家觉得还凑合,现在你考80分,出门都抬不起头。集成电路从业者们哪怕为了自己的面子也得干出点样子!

=======================================================

2020.5.29 第三次更新

修改了几个错别字,感谢各位同学指正(抱拳)

=======================================================

虽然中芯国际因为华为的原因,吸引了大量的目光聚集,也造成了大家对国内芯片产业的一片唱衰,但在另一个少有人注意的领域,国产存储芯片已经不知不觉间开始与国外巨头展开贴身肉搏战了。

存储芯片的两大支柱是DRAM和NAND flash。相信广大男同胞对DRAM这个词耳熟能详,再穷不能穷内存,土豪上个海盗船,没钱也要上个威刚、光威。但其实DRAM芯片的真正厂商是三星、SK海力士、美光,前边那些内存品牌某种意义上只算是贴牌生产。提到NAND flash,很多人就不清楚了,其实它就是SSD、U盘、手机运存使用的存储芯片。可以说电子设备多少都离不开这两个东西。存储芯片相比CPU芯片,对制程要求没有那么高,目前最先进的1z制程(12-14nm,DRAM)也在10nm以上。但即便如此,2020年以前,中国厂商的在存储芯片领域的市场占有率也无限接近与0。

转机就发生在今年,先是长鑫存储的19nm DDR4内存颗粒开卖(光威弈PRO系列),再是长江存储的128层NAND flash研发成功,预计年底量产。虽然与国外巨头还有差距,但已然站在同一个擂台上了!

时间再回到2016年,前文提到的国家集成电路大基金入场,并由地方政府牵头成立了三家存储芯片厂:福建省电子信息集团及泉州、晋江两级政府共同出资设立的晋江晋华集成电路,投资规划370亿;合肥城投牵头的合肥长鑫,投资规划大约1500亿;紫光集团、湖北国芯和湖北省科投牵头的长江存储,投资规划386亿。这样的资金量,如果不是国家出手,没人愿意掏,毕竟十年的冷板凳不是谁都乐意、更不是谁都有勇气坐的。

2009年,当时的全球第五大DRAM芯片厂奇梦达因次贷危机破产清算,它手中的技术辗转华邦、英飞凌、北极星进入了合肥长鑫,这份技术共有16000份专利以及2.8TB的数据,成为了合肥长鑫进入DRAM领域的敲门砖。奇梦达走了一条埋入式的DRAM技术,而其他大厂走的是堆栈式,正是这一与众不同的技术,帮助合肥长鑫绕开了DRAM领域的专利壁垒。而中国地图南边的福建晋华,背靠台湾、肩临深圳,本应前途一片光明,却因为采用堆叠式技术被美国政府指控窃取美光(Micron)的知识产权,并遭禁运,黯然收场。

合肥长鑫拿到奇梦达的技术后,同时成立了两个研发组,短短4年时间就将奇梦达遗留的46nm技术,提升到10nm级(量产19nm,研发17nm),并于今年进入量产爬坡阶段。关注内存条的同学可能发现,光威弈PRO系列上市后,其他内存纷纷降价。当一种技术中国没有时,遭遇的是禁封、垄断敲诈;但当这种技术中国拥有后,哪怕差一点,遭遇也只可能是低价倾销了。要小心的是,低价是糖衣炮弹,一旦我们因此放弃了自己的技术,糖衣不再,炮弹依旧!

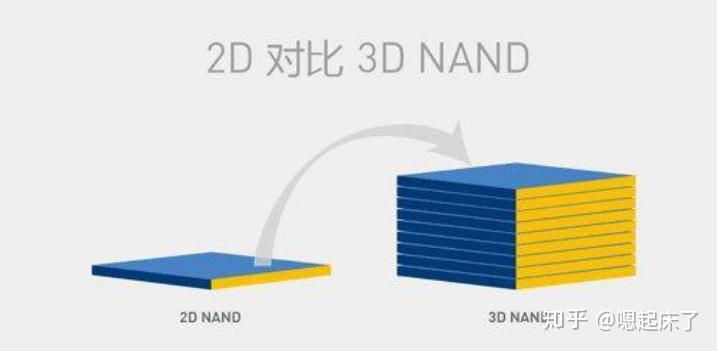

另一边,位于中国腹地武汉的长江存储开始研究3D堆叠式NAND。3D堆叠式就是将原本平面的存储单元像盖房子一样堆起来,同时提高存储器件的容量、性能和可靠性,并降低价格。

三星早在2013年就宣布量产24层的NAND flash,而16年,新成立的长江存储才开始研究32层的NAND flash。仅仅7个月后,长江存储就与中科院微电子所联合设计出了可行的32层3D NAND方案,但不幸的是,一个月前,三星已开始量产64层NAND。到了第二年,长江存储从台湾挖了一大批专家,成功实现了64层NAND的开发,但又是一个月前,三星说,我96层量产了。还要注意的是,一方是实验成功,一方是量产。

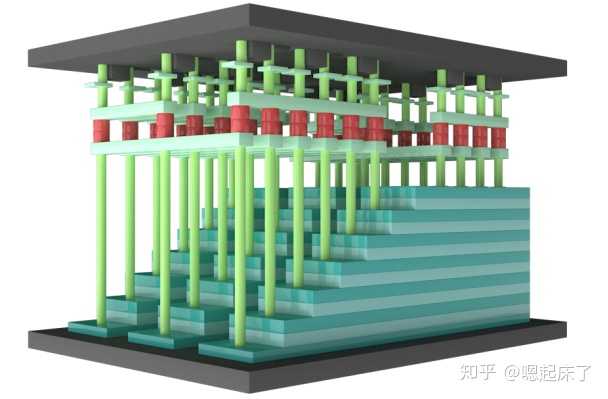

按部就班的走,只能跟着吃灰,汤都喝不到。于是,长江存储大胆决定跳过96层,直奔128层!是不是有种三星当年跳过20nm直奔14nm,最终超越台积电的既视感?幸运的是,长江存储成功了,于今年4月成功试制128层NAND,并提出了Xtacking技术,可以大幅缩短研发周期和生产周期(感兴趣的同学可以搜视频了解下,非常直观)。

长江存储128层NAND预计于年底量产,届时与国外大厂的技术差距将缩短到一年以内,而且哪怕国外大厂量产了140层NAND,128层的国产NAND依然有很强的市场竞争力。

合肥长鑫、福建晋华、长江存储,三家存储企业成了两家,这绝对不是偶然。也许在科学理论领域中国还差些味道,但在工程技术领域,中国追赶的速度惊人!回头再看中芯国际,各位是什么想法呢?

最后,十分感谢大家!这篇文章写了4天了,比我想象的难,也比我想象的长,在大家的支持下才能够完成,十分感谢!

=======================================================

延申阅读:

为什么华为非要依靠台积电,有其他替代方案吗? - 嗯起床了的回答 - 知乎 https://www.zhihu.com/question/386052318/answer/1268475613

芯片 5nm 和 7nm 有什么差别,CPU 已经很小了,做大点不行吗? - 嗯起床了的回答 - 知乎 https://www.zhihu.com/question/397138486/answer/1260988562

=======================================================

评论里很多同学提到EDA工具,请看下边这篇文章。虽然不认识作者,但写的很专业,就是读起来会比较累。

一线工程师如何看待《没了美国的EDA软件,我们就不能做芯片了》 - 蜀山熊猫的文章 - 知乎 https://zhuanlan.zhihu.com/p/145267446

=======================================================

有同学说国产芯片还没量产,在这里列一下量产的3款产品,感兴趣的可以看一下。荣耀Play4T 采用麒麟710A,是由中芯国际14nm工艺代工的,不要跟麒麟710T搞混了。

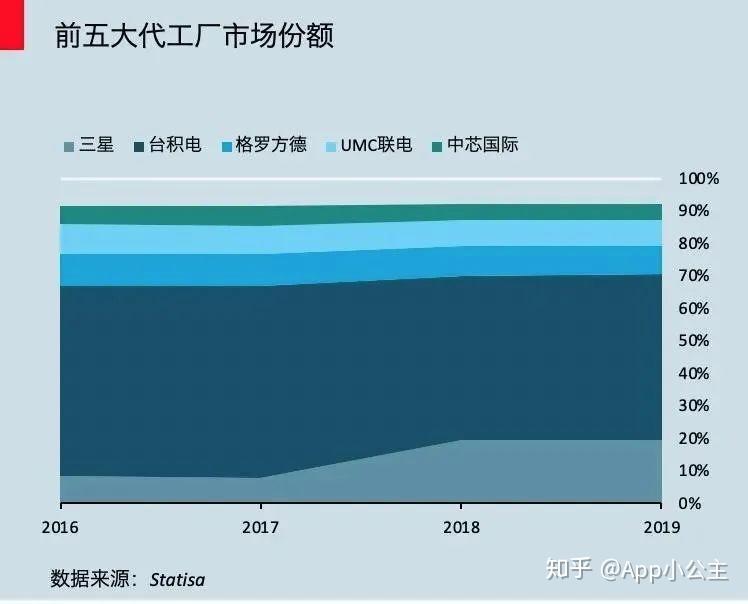

看下图全球前五大晶圆代工厂分额图,台湾省的台积电遥遥领先市场份额超过50%,技术上也实现了 5nm 的量产,第二名的三星是唯一在制程上面没有落后台积电太多的代工厂,5月20号三星还宣布投入80亿美金扩大三星在5nm以下工艺的制造能,三四名的格罗方德(格芯)和联电早就放弃12nm以下制程,所以在可以预见到的未来几年,全球晶圆高端制程代工估计是台积电和三星双雄厮杀。

第五名的就是我们的中芯国际,目前全球市场份额6%,最近刚刚实现了 14nm 的量产,在新制程技术也已经突破了 7nm 但是量产还有待时间。今年中芯资本支出也达到了42亿美金(为了购买制造设备和原材料等),在资本上面也频频出招,目前已经确定在科创板二次上市,预计融资200-300亿人民币投入到14nm 工厂建设以及更新技术研发。

目前晶圆代工制程现状是在相当长的一段时间,半导体的制程工艺依然是以14/12nm为主,在物联网、loT和汽车等快速增长的行业大多数芯片设计依靠的是12/14nm制程工艺,在这一部分也占据着业界相当大的利润,而 7nm 和 5nm 目前主要是全球的高端手机和电脑芯片为主,比如华为的麒麟990 就是 7nm 的 5G 手机芯片。所以目前中芯国际需要在利润尚且丰厚的12/14nm快速提升产能,实现造血能力,才能够实现从全球第五到第三的跃升,而继续加大对新制程技术的研发,才能保证未来能够与台积电和三星在最高端制程上同台竞技。

点评:中芯国际作为国内技术和市值最高的晶圆代工厂,但是距离国际大厂还依旧有相当大的差距,并且不是一朝一夕就能够赶超上的,晶圆代工作为一个人才和资金双密集产业,只有十万青年十万肝外加国家资金不断支援才能突破,道阻且长。