49 个回答

官宣恒大失去了ICU抢救价值,下一步就是拔管,打包发卖。具体手法和流程可以参考海航。

先科普一个背景知识,广东省工作组是2021年底进驻的恒大,2021年年报反映的是许家印治下最后的疯狂与“自救”,2022年年报反映的是工作组接手后各种措施一起上,所得到的“阶段性成果”。

两份年报里,至少有三个方面值得关注:

1,在工作组紧急介入后,许家印四处表演的自救戏码(包括恒大售卖总部大楼资产、争取境外海外重组、剥离文体项目、重注恒驰汽车、勒紧员工裤带、抵押并售卖个人豪宅与游艇…),也仅仅是让恒大缩小了亏损范围,但经营成果依然是积重难返。

2022年亏损1258.1亿元,相当于在港上市的中资房企的总和:融创中国(-298.92亿元)、富力地产(-157.79亿元)、正荣集团(-146.17亿元)、佳兆业(-130.42亿元)、华侨城A(-127.67亿元)。想想后面这几家,或多或少都面临着退市风险,就可以理解恒大的状态有多糟糕了。

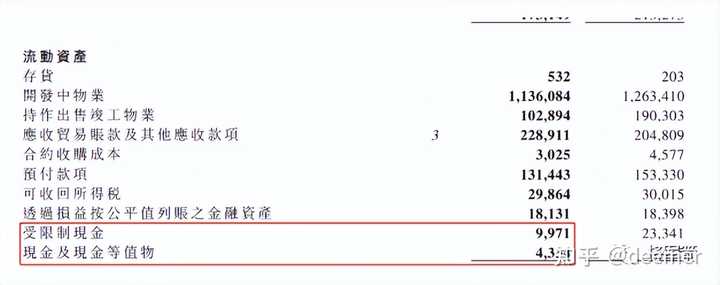

2,2022年末,恒大目前真正可支配的现金仅为43.34亿元,算上受限制现金也仅有99.71亿元,几乎不具备持续经营能力。

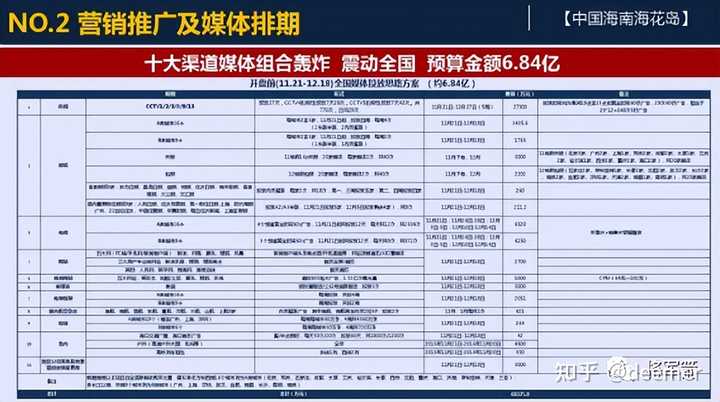

房地产开发是一个资本密集型产业,我都懒得说前期开发成本和拍地成本,只说一点:当年为了宣传海花岛项目,恒大直接斥资6.84亿作为营销推广费。现在总家当40亿元,能够干什么事?

3,如果考虑累计经营情况,恐怕结果更加不容乐观。

截至2022年末,恒大集团累计总负债达2.44万亿,而此前公布的总资产为1.84万亿,恒大净资产为-5991亿元,“宇宙级房企”只剩下一个空壳子。

所以,恒大接下来就该进入“分家在十月”的既定程序了。这方面也有一个可供参考的实例:

海航陷入1.04万亿的天量债务陷阱后,经过工作组一年多的勤勉清算,得出净资产-7858亿的结论。然后就在接下来的一年多时间内,被快速重整了。

同理,恒大的净资产规模(-5991亿元)与海航(-7858亿元)较为接近,因而各位债权人可以权衡一下,未来自己可能处于什么偿付位置,谁会成为重整过程中“必要的代价”。

恒大自救谁能懂?年报公布全剧终!

2023年7月17日晚,在香港上市的中国恒大接连补发2021年报、2022年半年报和2022年报,不出意外地给市场以“深深的震撼”。

❶ “难产”的年报

自2021年暴雷以来,恒大已经连续两年未发布年报了。按照上市公司信息披露的规定,每个会计年度结束之日起4个月内应当发布该年度年报(A股和港股都是次年1月1日-4月30日),在18个月内仍不披露的,将面临摘牌的风险。

因为赖着“不交作业”,中国恒大股份由2022年3月21日上午9时起被停止买卖。

而在国内资本市场,虽然恒大回A无望,但恒大地产却是正儿八经发过公司债的。于是,2023年4月,深交所官网发布了对恒大地产及相关当事人的通报批评处分决定。这一处分将记入赵长龙(恒大地产董事长)、钱程(财务负责人)的诚信档案,并向社会公开。

对于“缓考理由”,恒大给出的解释是:

自2021年下半年起,公司经营情况发生重要变化,审计机构增加了大量额外的审计程序,再加上新冠疫情的相关影响,根据中国恒大管理层目前掌握的资料,其将无法按期完成审计程序。

来来来,我简单地把它翻译成为普通人看得懂的大白话:

自2021年下半年起,公司经营情况发生重要变化

(汉译汉:2021年9月恒大理财暴雷引发各路债主千里索命,到2021年12月3日美元债违约,恒大危机全面爆发)

审计机构增加了大量额外的审计程序

(汉译汉:因恒大物业134亿元存款被强制执行案中的“失当”表现,香港财汇局于2022年8月对负责恒大审计的普华永道展开查讯和调查,迫使后者“自觉”增加审计程序)

再加上新冠疫情的相关影响

(汉译汉:主要是疫情之下,2022年恒大销售额仅为317亿,同比下滑91%)

根据中国恒大管理层目前掌握的资料,其将无法按期完成审计程序

(汉译汉:拖着吧,这年报没法看)

然鹅,“纸包不住火”,广东省工作组于2021年12月紧急入驻它忠诚的恒大,就致力于弄清楚恒大的真实家底。

但眼瞅着位列“四大”的罗兵咸永道(即普华永道)置资本市场“看门人”的职责于不顾,甘当收钱消灾、替客户掩饰问题的帮凶,工作组的负责人心里,简直是拔凉拔凉的:

你们这样子,让我很难办啊。

于是2023年1月,中国恒大集团行政总裁、执行董事肖恩指出:

由于公司和罗兵咸永道在完成审计的时间表以及相关信息的沟通和交流方面并没能达成一致意见,为了审计工作更有效、更具效益,集团决定更换核数师,并在切实可行的情况下加快推进相关工作。

1月16日晚,中国恒大、恒大物业、恒大汽车三家上市公司发布公告,自2009年恒大香港上市后连续14年提供审计服务的罗兵咸永道(即普华永道)被辞任,聘任上会柏诚(即上会会计师事务所香港成员所)担任新的审计师。

新的审计单位自然要履行它的核心职责,即为工作组尽快提供真实的恒大财务状况,而不是为许家印等“老戏骨”充当涂脂抹粉的裱糊匠。

于是,普华永道2年都没有核算过来的恒大财务错漏,上会柏诚半年就做到了(巧合的是,从上会柏诚受聘到出具报告,刚好是6个月整。我怀疑这是聘用时的milestone之一)。

随着这两年来公司的真实经营状况被披露,恒大与工作组面面相觑:

我知道你深浅,你知道我长短。但接下来该咋整捏?

❷ 负可敌国的恒大

会计操控中有个非常有名的特定术语:

洗大澡。

也就是说,在公司遭遇经营困境时,管理层倾向于把已经不佳的业绩做得更差(例如对公司在过去一段时间的损失“过度确认”),为今后业绩提升、经营状况改善埋下伏笔。

但对恒大来说,这次公布的年报信息不只是洗大澡,更像是连带着澡盆和婴儿全扔出去。

无它,这锅实在太黑,怎么洗都洗不出亮点来。

(一)净亏损额

财报显示,2021和2022两年,恒大集团净亏损合计超8000亿元。

其中,在大干快上的2021年净亏损6862.2亿元:

2021年12月31日止年度业绩公告显示,恒大集团收入为2500.1亿元(人民币,下同),毛亏损184.5亿元;年内经营性亏损1137.5亿元,撇减发展中物业及持作出售之已完工物业、投资物业公平值亏损4049.5亿元,土地被收回有关的亏损、金融资产减值损失及其他非经营性亏损1802.0亿元,所得税抵免126.8亿元,净亏损合计6862.2亿元。

在高呼自救的2022年净亏损1258.1亿元:

2022年12月31日止年度业绩公告显示,恒大集团收入为2300.7亿元,毛利249.9亿元;年内经营性亏损433.9亿元,土地被收回有关的亏损、金融资产减值损失及其他非经营性亏损693.7亿元,所得税开支130.5亿元,净亏损合计1258.1亿元。

这意味着,在工作组紧急介入后,许家印四处表演的自救戏码(包括恒大售卖总部大楼资产、争取境外海外重组、剥离文体项目、重注恒驰汽车、勒紧员工裤带、抵押并售卖个人豪宅与游艇…),也仅仅是让恒大减少了亏损,但经营成果依然积重难返。

一个恐怖的事实是:

在节衣缩食的自救元年(2022年),恒大依然出现了毁灭性的惊天亏损(1258.1亿元)。

为什么说千亿级别的负向经营成果对于企业是“毁灭级别”的?为了加深大家对以上数据的直观印象,我们进行一个简单的类比。

首先,在港股中公布2022年财报的内资房企中,恒大的亏损额远超同侪,甚至超过了排行榜上另外几大房企的亏损总额。例如:融创中国(-298.92亿元)、富力地产(-157.79亿元)、正荣集团(-146.17亿元)、佳兆业(-130.42亿元)、华侨城A(-127.67亿元)。

而以上几家亏损百亿的房企,无一例外都面临着退市危机。这再次印证了房地产业是一个重资产行业,在房企普遍大开杠杆的操作下,如果不能产生利润,后果非常严重。

其次,单纯是千亿级别的亏损,也将对企业产生沉重的负担。例如中国华融出事后,其年报显示该年度亏损1029亿,这已是中国企业公布的最严重年度亏损额了。现在“宇宙房企”一举打破了此记录…

我们看看A股的“现金之王”贵州茅台(600519)。根据最新年报,该公司2022年实现净利润627亿元。也就是说,贵州茅台得干两年,才能弥补恒大在2022年的经营亏空。如果以2021年亏损额(6862.2亿元)计算,贵州茅台这十多年直接白干了。

最后,从恒大巅峰期的经营状况看,恒大也已经病入膏肓,救不起来了。例如恒大真正从区域性房企冲刺头部房企的时间是2013年,它业绩最好的时间段是2021-2020年。从下图中可以看出,这8年里,恒大累计净利润为2352亿:

这其实说明,哪怕是出现类似于2015年的政策大放水,“复吸”后的去化效应也难以拯救恒大的财务基本面。

对于做着“政策救市、恒大翻身”迷梦的某些人来说,这个冰冷的事实很残忍,但有价值。

(二)持续经营能力

当然,从财务角度看,亏损额并不那么可怕,只要现金流不枯竭,企业正常的生产经营活动还能维系下去,就有机会日后翻身。这就是持续经营假设(going concern assumption)。

但根据2022年年报,恒大目前真正可支配的现金仅为43.34亿元,算上受限制现金也仅有99.71亿元。

我们知道,房地产行业的前期投入是很大的。例如一位业内人士曾告诉我,在中部某二线城市,开发商盖一幢25层的普通商品楼,大概要投入前期费用、设计费、监理费、建筑费用、配套费用、其他费用(如劳保基金、农民工保证金,节能费,城市配套费,咨询费,检查费,审理费…),林林总总加起来至少是5000万元。以一个小区4幢楼计算,差不多是2亿元起步。

房子盖好了你得售卖吧?25层的商品房,每层大约是500平米,大约可供100-150户居住,一个小区就需要400-600个买主。在现行环境下,为了有效推介,这部分费用得多少?

克而瑞的某份研报显示,在狂飙突进的2020年,头部房企营销费率均值为3.2%。其中,恒大营销费率最高为6.3%,中海营销费率最低为1.9%。

恒大项目营销费用较高的原因,是这些项目大多位于非热点城市,需要大量使用代理公司,在短期内,这种刚需是无法降下来的。通常而言,代理公司基本都要求项目总额1%~2%作为报酬,例如当年为了宣传海花岛项目,恒大直接斥资6.84亿作为营销推广费。

可以想象,恒大从来都是追求“大大大”,超大规模、成片开发才是它最常见的盖楼模式,前期费用相当惊人。40亿元能干什么呢?

更何况,作为曾经的头部房企,参与土拍增进存在感很有必要吧?加之恒大的地块中不少都被质押,也确实存在土拍的潜在需求。

然鹅,拿着40亿元的家底,恒大都不好意思去参与拍地游戏…

毫不客气地说,在资金密集型的房地产领域,现金流捉襟见肘的恒大已经退出了牌桌——无论事后“开大”还是“开小”,这已与恒大无关。曾经的“宇宙级房企”,已经没有了东山再起的机会。

(三)家底难填窟窿

以上分析均是考虑恒大最新时点的经营状况,如果考虑累计经营情况,恐怕结果更加不容乐观。

两份年报显示,截至2021年12月31日集团负债总额人民币25,801.5亿元;截至2022年12月31日,恒大集团总负债达24374.1亿元。其中:

剔除合约负债7210.2亿元后为17163.9亿元,主要包括如下项目:借款6123.9亿元、应付贸易账款及其他应付款项10022.6亿元(含应付工程材料款5961.6亿元)、其他负债1017.4亿元。

换而言之,截至2022年末,恒大集团累计总负债达2.44万亿,而此前公布的总资产为1.84万亿,恒大净资产为-5991亿元,“宇宙级房企”只剩下一个空壳子。

有趣的是,根据中国商务部网站的统计报告,2022年度罗马尼亚、捷克、保加利亚三国的外债规模分别为1239亿美元、1605亿美元、469亿美元,与恒大集团2022年末的总负债(折合为3400亿美元)相当。

你就说,许家印的恒大集团是不是字面意义的“负可敌国”吧?

曾有人天真地问,为什么不让恒大破产?因为啊,最迟从2020年起,恒大的负债总额就超过了资产总额,即使让恒大破产清算,把恒大所有资产强行卖卖卖,还是还不清债务。

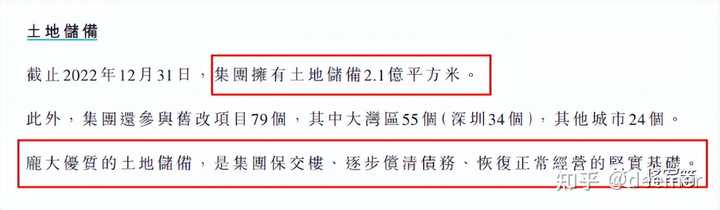

神奇的是,在报告中,中国恒大倔强地表示:

集团拥有土地储备2.1亿平方米…庞大优质的土地储备,是集团保交楼、逐步偿清债务、恢复正常经营的坚实基础。

我非常想问一个问题:

恒大“总计2.1亿平米的土储”,如何支撑“累计总负债2.44万亿”的美好未来?

事实上,哪怕许家印拥有“点地成楼”的神仙手段,这些楼盘还得卖出1万元/平米的高价,才能勉强补上负债的黑洞呐(注:土储面积不是土地面积,而是房企拥有总土地上建设的总可销售建筑面积,即考虑了容积率之后的建筑面积)。

综观恒大这10年,也仅2015年大放水的“黄金三年”内勉强达到过这样的盛况:

所以,恒大用土地储备讲鬼故事,这事儿家人们谁懂啊?

❸ 分家的代价

恒大的财务报告,选择在停牌16个月,但是距离最后复牌期限仅剩2个月时间公布,是可以理解的。诅咒发誓表演复工的许家印下野了,披露了惊怖财务信息的年报来了,很好,很好,这两件事都是值得庆祝的。它们的意义在于:

恒大的自曝家丑,好就好在做反面教材,使所有人都放下幻想,面对现实。

现在,轮到人们冷静想想,恒大接下来可能怎么处理,债权人等利益相关者究竟能拿回来多少东西?

在此之前,体量与恒大相当的案例并不多,但却具有重要的参考意义。例如,华融技术性破产后被中信内部消化,这个福分别人学不来,但海航的重整是一个相对合适的参照物。

海航陷入1.04万亿的天量债务陷阱后,经过工作组一年多的勤勉清算,得出净资产-7858亿的结论。最终,海航集团依法进入破产重整程序:

三家上市公司(*ST海航、*ST基础、*ST大集)单独重整;海航集团等321家企业合并重整。

三家上市公司通过引入战略投资者化解风险。以*ST海航为例,辽宁方大投入380亿元,助力恢复海航的正常运营;而1600亿元的债务清偿方案是:

1,只有职工债权和税款债权得到全额清偿;

2,小额普通债权人(10万元以内)优先偿付,一次性予以现金补偿;

3,超过10万元的债权部分,以留债、债转股、债务转移至海航集团的方式,打折清偿。

也就是说,这个偿债方案中,债券越小损失越小。超过10万元的部分需要以打折的方式长期清偿。打折的力度与重整后海航的经营状况有关,海航在未来经营越好、股价越高,债权的打折力度就越低,债权人实际到手的补偿就越多。

相反,如果航空业不景气(例如这几年来新冠疫情、油价上涨、全球经济萎靡…引发的航空运输业亏损),债权人能得到多少,这就不太好说。

但你还别抱怨,海航的三家上市公司已是相对优质的资产,剩下321家企业的重整方案,那才是老大难。

据悉,经法院裁定确认的海航集团债权共7467亿元。按照《破产法》规定的,除了职工债权、税款债权、有担保债权等优先债权、属于普通债权的个人理财债权人几乎不可能获得任何现金偿付!

但考虑到购买海航理财产品的人数较多(超过5万人)、金额较大(超过300亿元),最终,在海航工作组与管理人的磋商协调下,经机构债权人谅解与同意,海航集团挤出17亿元用于理财债权赔付,最终结果是:

每位理财债权人获得3万元的兑付额度。

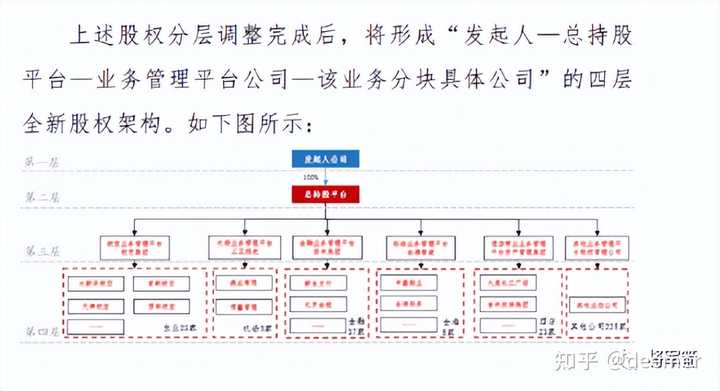

剩下来数量更庞大的劣后资产,则将通过新成立的信托计划(即将321家子公司按照6大板块,成立对应的6家业务管理平台公司,海航集团作为发起人公司,持有六大业务平台的股权,以持有的股权资产分红、处置收益还债)。

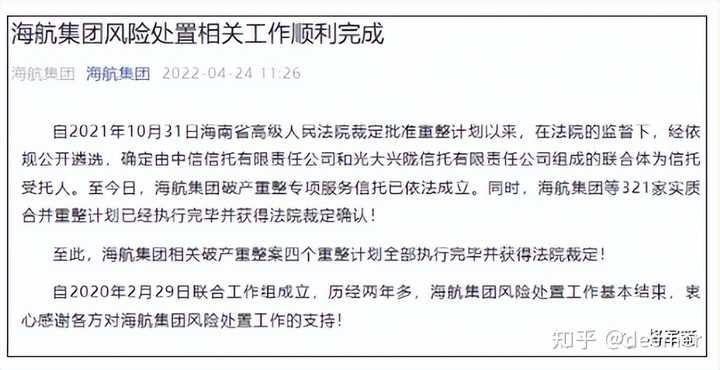

2022年4月24日,海航集团发布公告,宣布风险处置相关工作顺利完成。一位业内人士称:

综合留债期限(10年)、留债利率(不超过3%)、清偿安排(从第四年起还本10%,此后逐年提高)等要素看,海航集团破产重整案虽然执行完毕,但是海航债权人的追债之旅,还远远没有结束。

同理,恒大未来的重整方案依然尚未眉目,但它的净资产规模(-5991亿元)与海航(-7858亿元)较为接近,因而各位债权人可以权衡一下,未来自己可能处于什么偿付位置,谁会成为重整过程中“必要的代价”。

简单地说,现在看来,有一定保障的债券人是顶着高温奋战在“保交楼”项目一线的农民工及恒大基层员工。

例如年报显示,截至2022年末,恒大集团地产开发的员工数量为10.29万人,比2021年末下降了37%,他们坚守着保交楼的一线岗位,理应获得一个体面的结局;而数量更多的农民工、中小供应商,更应该拿到他们的血汗钱。这个逻辑,挑不出任何毛病。

相对而言,比他们更无助的,是被当作恒大2.4万亿债务分母项的其他债主们——例如知名的上市公司,大量的上下游企业,直接或间接的恒大理财产品购买者。

当然,夹在两者中间的,有个数量庞大的特殊群体:

准业主。

恒大2022年年报中,有一项特殊的存在:

合同负债7120亿元。

注意了,房地产行业中的所谓合同负债,主要是指“已售出但尚未交付的商品房款项”。根据恒大集团2022年8120元/平米的平均单价,以及105平米/套的平均套内面积,困在恒大“保交楼”工程里的家庭,保守估计就有:

83.51万户。

你可以想象一下,这里面有多少人是被掏空“六个钱包”,集“洪荒之力”才作出的购房决策。

不知有多少个日夜,他们都指望着许家印“绝不贱卖土地储备”、“我可以一无所有,但投资者不能一无所有”的心灵鸡汤过活。

那时他们有梦,关于勤劳致富,关于温馨的家,关于来世界一趟的美妙体验。

如今到了梦醒时分,他们深夜饮酒,杯子碰到一起:

都是梦破碎的声音。

欢迎阅读全文:

更多内容请访问公众号将军箭(jiangjunjian31)。左走天堂,右走金盆,弓开弦断,一往无前。本号关注财经与民生,虽是自娱自乐,仍求立足干货。欢迎关注,欢迎转发!