香港保险和内地保险相比,香港保险的优势在哪?

453 个回答

人人都说香港好,

保险全面分红高。

但有一些东西,宣传资料不会提;

也有一些东西,就算提到了,一读再读也不一定了解背后的意思

我一位心细如尘的朋友,她看保险的时候真的跟别人不一样,

只要别人说的太好的她都不敢全信,经常问:那这个产品有什么缺点吗?

(对方经常一脸懵X,哪有说自家产品不好的?)

不单如此,看宣传页、看计划书,她都是一个字一个字看的。

我问她:你收入挺好,平时工作也挺忙,这样半天半天的看这些文字,累不累呀?

她边说边笑:我们家每个月还着房贷,这种一买就好几万,还是每年交的,可不得上点心嘛

我也笑了:那你觉得现在看的这个产品(加裕智倍保)跟之前看的大陆保险有什么差别?

她想了想:某邦的人说赔的时候要求比大陆的少,癌症比某诚宽松,但我还看不出来,不过分红看着很有吸引力呀;保障上大陆赔了轻症不影响重疾,但香港的赔完之后,重疾就赔的少了,这个算最大的差别了吧。

我有点惊讶:这个产品你看了多久?我觉得你应该已经了解了很多了

她(想了想):得有3个下午吧

我:那你知道这个产品赔完轻症以后,保费会降低吗?

她:某邦的人给我提过,这个挺好

我:但分红也会降低,你知道吗?

她:不知道呀,你从哪里听说的?

我翻开她手上的计划书,指给她看:

我觉得好奇怪,为什么这么心细的人,会看漏这么重要的一条

但聊着聊着,她又开始找刚刚的条文了

我这才明白,计划书上的字密密麻麻,每个章节说的内容还不一样,

要想把每一行字都看到,还得看到心里去,真不容易,

经常是看完了下面,就忘了上面,很难有整体的认识。

这绝对不是一个人的问题,这不,另一位朋友,昨天半夜给我发信息

问我:香港保险赔完轻症后,重疾保额降低,那现金价值,还有分红,是不是也会降低?

这些细节问题确实很重要,就是这么一个个微小的差异,组成了我们整体的保障,直接决定我们保障的好坏。

但如果样样都要单独比较的话,自家的规划没个一年半载是下不来的,而且越来越晕。

经常有人问我:咱们聊天范围能不能再广一些?

可以是可以,但保险太复杂,要是每个细节都分析一遍,肯定会晕,所以要先有思路:

抓大放小,先找共性做出选择,再聊特性精益求精,既可以节省精力,还能精准对标自家需要。

做到抓大放小,再复杂的产品也不怕。

“抓大放小",最核心的一点就是:

把好自家的财务关,做到合适合理,不买多浪费钱,也不缺斤短两留缺口。

先说香港保险的特性:

美元计价

有分红,保额可增长

隔代投保

保险金信托

监管问题(市场环境和披露分红)

第二保单持有人

(年金险)

变更被保人,保单代代相传

分红选择多,有现金分红也有保额分红

领取灵活,随时可领

(重疾)

癌症多次赔;

中风、心梗额外赔;

分组赔的重疾险,价格畸高;

多次赔付保到85岁;

豁免责任不够全;

轻症提前赔

大多数保险轻症不含轻微脑中风

............

特性很多,从里面找几个大的方面来,就足够说明香港跟内地保险的差别了。

如果每个点都细讲,可能几万字都打不住,细节部分可以私信或评论区讨论。

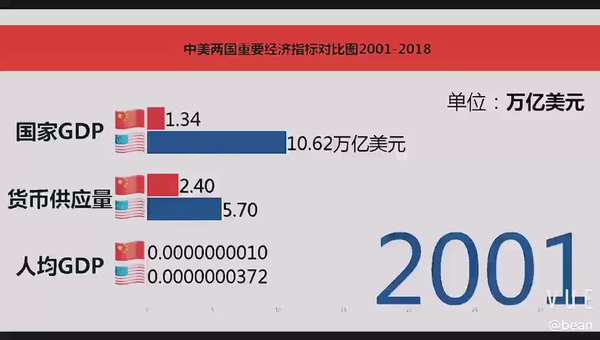

1.美元计价,风险和机会都要看到

很多人想买香港保险,原因之一就是美元的保值增值资产属性。

朋友圈转的,出处见右下角https://www.zhihu.com/video/1039603019603730432

朋友圈转的,出处见右下角https://www.zhihu.com/video/1039603019603730432(过去情况不能代表将来)

多元配置是香港保险很吸引人的地方,但不能只看到好的:配置多种货币是分散风险,不能杜绝风险。

举个例子,我挣的是RMB,买的是美元保单,那每年都要把RMB换成美元来交费,如果买的时候汇率差比较小,但若是之后汇率扩大,那就是一个不小的负债。

2013年10月,汇率差是1:6,之后达到1:7,也就是说13年买的一年交6万元,但之后可能是交7万,无形中保费就增加了;

如果反过来,买完之后汇率一直缩小,保费就在降低。

但应该也开心不起来,因为理赔、取现的时候,能拿到的钱就少了。

多元化可以分散风险,但具体是在分散风险,还是把自己往风险推,要看自己家的资产组成和目标,把好自家的财务关,别人给提示的风险点的时候真正发挥作用。

2.分红,保额增长

很多代理人,喜欢把美元保单跟分红混着说,说完美元立马说分红,就是为了让人觉得买的很值。

但太强调好处,就是在忽视风险。

如果要上,就要提前知道利弊,谁花钱,就是谁承担后果。

分红有这么几个特点:

- 前两年分红为0,不仅是分红为0,现金价值也是0,也就是说前两年退保,一分钱都退不回来

- 回本时间,保单回本的时间跟交费年期有关,算上分红,5年交费一般在5-10年内回本,10年缴费在第十年回本;要是不算分红只算保证,那周期就漫长了;

- 分红有两部分,第一部分:拿到手的就是我的;第二部分:拿到手的还不是我的。第一部分投资的项目比较稳定,拿到以后只会增加不会减少,最差的情况就是不增加,第二部分投资的项目更活跃,要是投资不好亏本了,也可能会降低。这两部分的比例大约是1:2(不同产品可能不一样)。

- 分红是预期的,也可以说是根据过往历史经验拟定的,最终能拿到多少,看实际投资情况。

保险本身就是“为之计长远”的东西,一两年就用的钱千万别考虑保险。

但只要是长远来看,分红能带来的好处不小,年金险自不用说,复利增值利滚利,甚至还可以“代代相传”;

对重疾险来说,保单时间大于10年,哪一年可以赔多少,比去年多了多少,是肉眼能看得见的变化。

大陆也有分红型的重疾险,但特点不突出,有一些自身的不足要解决。比如有的重疾险分红只赔身故,如果发生重疾只退分红现金价值等。

(年金险)

3. 可以变更被保人

年金险最大的特点就是复利,尤其在后期,资产就是在成倍增加。

但也有一个问题,如果确实是一个稳定的好产品,保单收益在后期增加迅速,比如后期10年就能翻一倍,600万增值到1200万,这就是个矿呀!(再次提示:分红可以为零)。

但如果被保人不在了,这种收益也就不能持续,就不能像其他资产一样把这份稳定的分红传下去;

这个问题也不是不能解决,一些保险公司就推出了可以变更被保人的保险,可以做到保单的传递,只不过有的产品只能变更2次,有的限制最长的有效期。

但无论如何,这种操作让保单变成可以“传下去”的资产。

需要提示的依旧是:因为分红的不确定性,值不值得代代相传还要看保单的实际价值。

4.确定性不同

香港保险跟大陆保险,在确定性上是两个极端。

大陆优秀的年金产品,确定性高,比如有一个保底金额,同时还有一个浮动的收益;

有一些产品直接拿掉浮动部分,每年增长的浮动完全确定,把确定利益写在合同条款里;

香港的保险更多的是预期利益,比如分红。

对安全性要求越高,越适合大陆保险;对收益和资产配置要求越高,更适合香港分红保险。

从收益的确定性来说,也就可以理解为什么香港保单可以变更被保人:因为预期演示是不保证的,如果没有实现,保险公司是不用承担责任的,保险公司就敢无期限延长保单时间;

但大陆的保险是有确定性的,如果市场整体回报率降低,那承诺的收益就是保险公司的长期负债,是必须兑付的。(早期平安、国寿等就有这种年化8%的保单,到现在也还处在“偿债”阶段)

(重疾险)

5.疾病多次赔

高发疾病多次赔付是香港重疾险主打的产品之一,比如癌症3年后复发、转移、新发都可以赔付。

一些产品还加上了心肌梗塞和中风多次赔。

不过,香港的多次赔一般只保到85岁,85岁之后发生第二、三次重疾就不赔了。

很多人说香港的重疾险比大陆的好,原因之一就是癌症多次赔付,

但其实大陆重疾险竞争激烈,保险公司分化出来的产品很多,

其中一类就是癌症多次赔付+重疾多次赔付,如果真把两地优秀的产品拿出来看,才会发现两者真的是各有千秋。

怎么样才能既节约时间,还能立体化了解不同产品的性质,这才是要看功底跟专业度的地方。

6. 豁免保障

像一开始说的,香港保险发生轻症后,有的公司豁免一年的保费,有的公司会降低一定比例保费,但一般不会直接豁免后期所有保费。

大陆保险在这一块做的比较好,一般的重疾险只要理赔轻症之后,以后的保费就不用交了,一些好的产品还可以增加投保人豁免,投保人如果发生重疾、轻症、全残或身故,保费就不用再交了。

所谓的“夫妻互保”,就是夫妻两人互相作为投保人,把家人的风险都捆绑在一起,只要家里有一个人出险,全家人的保费都可以豁免,降低以后的缴费压力;

现在基本都是一家人一起买,对轻症豁免和投保人豁免比较重视。

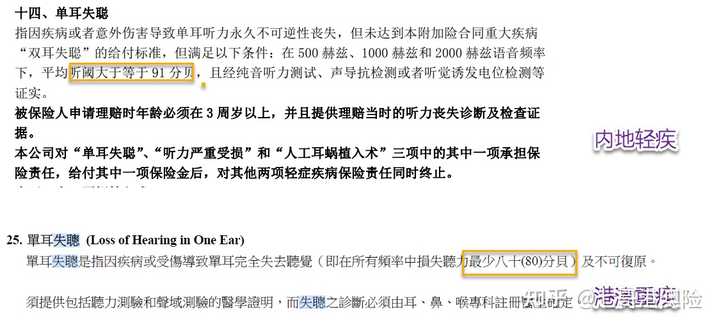

7. 病种定义

香港保险保障的病种比大陆的多,定义更宽松。

这在十来年前是事实,但现在基本是反过来了,现在大陆的重疾险一般一点的可以保100种疾病,好一些的可以保150多种疾病。

但病种再多,我们最关注的还是最高发的重大疾病和轻症,2007年内地统一规定最高发的重大疾病之后,疾病定义就非常清楚、明确;

反过来看香港,每家公司的疾病定义都不一样。

就拿下面拿三个病种来说:

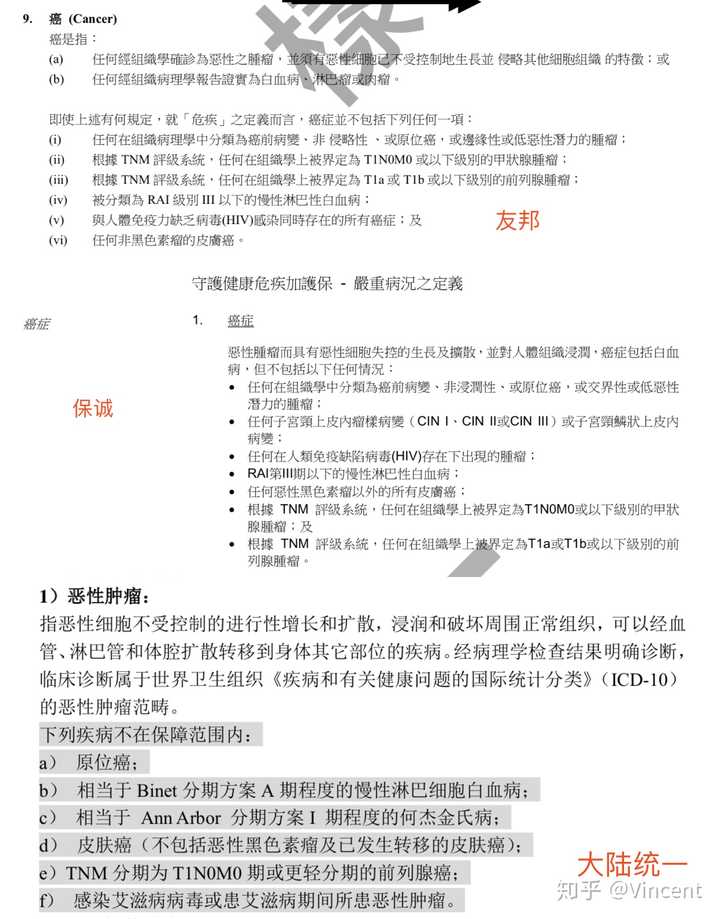

1)癌症

某邦、某诚和大陆保险,虽然对癌症的定义描述看起来不一样,但在实际理赔的时候是一样的:只要浸润基底膜,就能赔。

只不过香港保险把早期的甲状腺癌作为轻症来赔,而大陆按照重疾理赔。甲状腺癌高发,对投保人来说,理赔重疾保额更加实际。

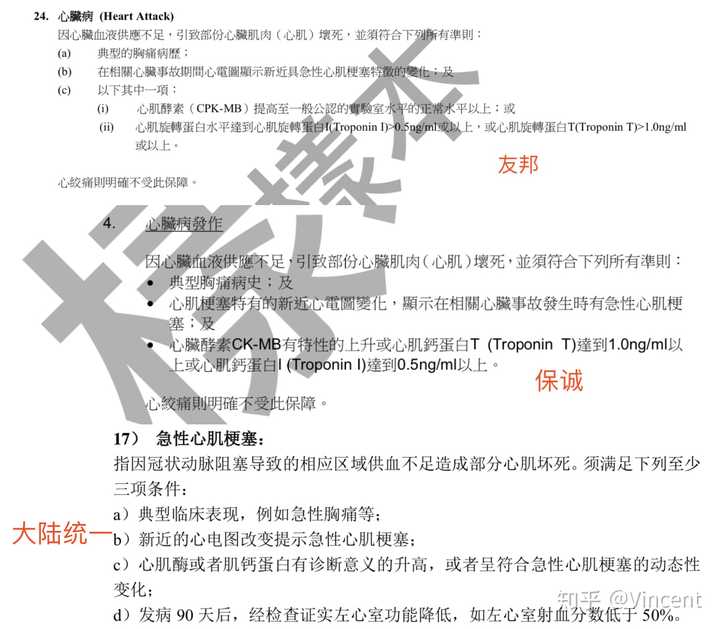

2)心梗

说实话,心梗在中青年里的发生率要比以前高很多,加上高收入高压力的工作,猝死的新闻也经常看到,尤其在IT、金融、医疗这些高压行业。

在心梗的保障上,这三个产品的描述都不一样,但仔细看的话,疾病指标要求基本一致。

很多香港代理人说“大陆的心肌梗塞要在90天之后才可以理赔”,这是真的吗?

大陆确实有这个规定,但一定仔细看,大陆是4个标准满足3个就可以理赔,如果满足前三条,不满足第四条,也能赔。

更重要的是,大陆前三条的理赔标准,跟某诚和某邦的理赔标准一致,所以在心梗定义上,大陆比香港更宽松。

疾病保障好不好,一定从实际出发,如果有人以偏概全,罔顾事实,那就是骗人了。

骗人的永远是人,而不是条款。

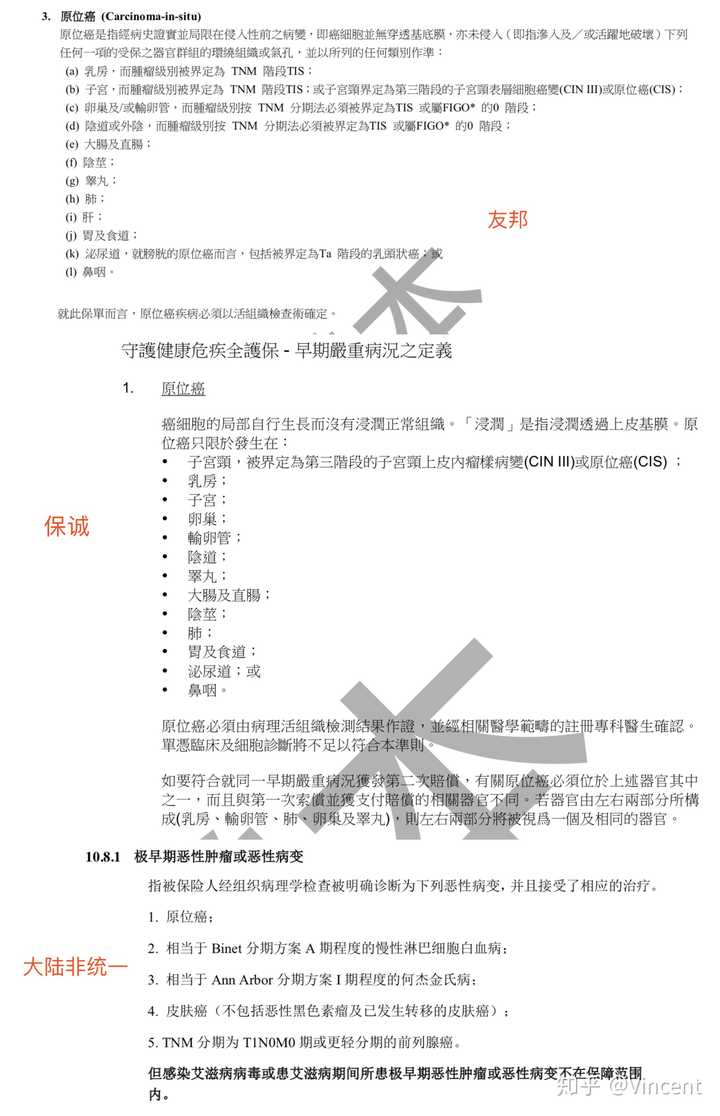

3)原位癌

原位癌作为做高发重疾对应的轻症,非常重要。

不过很多人没有注意到香港保险在原位癌上的一些细节:很多部位的原位癌是不赔的。

某邦跟某诚都列了一个表,只保障这几个原位癌,而大陆的原位癌保障不区分部位。

不过因为香港保险产品差别太大,有的产品可以保所有部位原位癌(比如某诚的CIE),有的不能。

但身体的绝大部分部位都有可能发现癌细胞,只保一部分器官原位癌并不合理。

8.价格

脱离保障聊价格,没有意义。

但我忍不住要说,就怕你不信:

大陆保险价格确实比香港的要低,尤其对吸烟的人,还有女士来说。

轻症提前赔付,这个在一开始就有提到,100万保额重疾险,赔完20万轻症以后,香港保险的重疾保险就降低为80万,但大陆保险依旧是100万。

上面列举了几个关注比较多的点,还有同样重要的比如第二保单持有人,保单信托,保额分红和现金分红的差别,隔代投保,赠送保额等等,每个产品的产品和要求完全不同。

说了这么多,咱们收回来。

保险这么复杂,我们选保险的重心是要放在产品上吗?

并不是,

风险是分层次的,

我们最应该花时间的,是要了解清楚有哪些风险,这些风险要是发生了,对我家会有哪些影响,

把这些都了解透彻了以后,才开始看产品,

不先梳理自家保障直接看产品,越看越晕。

最后分享下这两天看到的新版“盲人摸象”

这也是我自己的习惯,遇到瓶颈,找懂行的人问一问,就有全景化的视角俯瞰整个问题,既能解决问题,还节约时间~

没有全局观,直接看产品,这感觉真的跟摸象一样,想的跟实际的差距很大。

最后说一句:

比出来的,是产品;规划出来的,才是贴身的保障

——— end —————

P.S.

你可能觉得奇怪,别人明明三两句话就把保障说清楚了,为什么我会说保险复杂。

这是正常的感觉,因为保险条款明确而且严谨,看得越多,越觉得里面的逻辑严密;

看的少草草而过,就可能觉得很简单了

先说说为什么香港保险远没有很多人认为的那么简单。

了解大陆保险的人应该知道,大陆保险有一个《重大疾病保险的疾病定义使用规范》,只要是最高发的25种重疾,就必须按这个规范来定义重疾,无论大公司还是小公司,保障一模一样。

大陆行业规定解决了很多基础问题。

在轻症方面虽然没有统一的规范,但产品保障很一致,我可以把好产品做一个这样的表格,一目了然:

但香港保险真的不一样,

- 第一,重疾没有行业统一定义,某邦的代理人说到某诚的产品,首先要说的就是“某诚的癌症要扩散才能赔”,每一个病定义都不一样,很难有个优略之分。

- 第二,轻症理赔规定复杂,比如同一个公司的轻症,某几种病赔20%,另几种病赔25%;有些病只能赔1次,有些病可以赔2次;有的公司原位癌保13种,有的甚至更少;

- 第三,香港保险都有赠送保额,但有的公司赠送保额只能赔重疾跟身故,有的公司还可以赔轻症。

- 第四,豁免保费五花八门,有的公司轻症不豁免保费,有的公司豁免一年,很多公司没有投保人豁免,有的公司投保人2年后身故全残豁免保费;

- 第五,繁体字条款和计划书,阅读起来不够利索;

- 第六,其他各式各样的保障。

总的来说,香港保险行业统一规范性的东西少,所以遍地开花,好虽好,但选择起来困难重重。

香港保险固然有优势,但有优势不代表它简单。

很客观的说,所有的保险,没有绝对的好坏,只有合不合适。香港和内地保险也是一样的。

既然各有优劣势,让有着两岸三地8年的保险从业经验的我带大家看看香港保险和内地保险各险种有什么区别。

一.香港保险优劣势

1.香港重疾险优势

香港重疾险深受许多内地小伙伴青睐,大家知道是什么原因吗?

到现在还有很多论调香港保险比内地保险保费便宜,要拿内地互联网产品对比,费率真没啥优势。但是跟正经的外资、老牌保险公司对比,香港保险的费率还是有优势的。所以这个我就不拿来做优势说了,毕竟每个人选择范围不同;不能一概而论。

☑重疾保额有分红,能够比较好的抗通胀

在数十年后,相比起内地重疾险一成不变的保额,香港重疾险的保额逐渐递增显得特别香!

对于,家庭本有长寿基因,年轻健康的小伙伴投保再合适不过了。

☑癌症多次赔付灵活,最低等候期1年甚至有的产品能做到第一次确诊赔付两次

癌症多次赔付可以说是所有重疾赔付里面最“值钱的”。

在内地和香港同样的三年等候期,香港重疾险在这基础上做出的调整,是能够将等候期缩短至1年,这对于相对拮据的家庭来说,1年和3年那差得不是一星半点。

第一次确诊赔付两次是针对极个别产品。

☑认可全球的医院

很多小伙伴担心在内地确诊不理赔,这大可不必担心。

虽说针对内地有指定医院清单,但都是三甲医院,像一线城市的三级医院也都是认可的。再说,在小诊所被诊断出是重大疾病,谁还不会再去找大医院确认?选择大医院治疗?

再来,针对未来可能不是长期定居在国内的小伙伴,配置认可全球医院的重疾险很有必要。

☑部分疾病的理赔定义会比较宽松

这应该也不是什么大秘密了,其实在新规后;内地有一些重疾定义是更为贴近香港的重疾定义。

但对于像“永久性丧失某功能”,内地的时间依然是在180天,香港大都在30天左右。

这前后差距的时间差不多有5个月...要知道永久丧失自主活动能力会对一个家庭增添多大的压力。

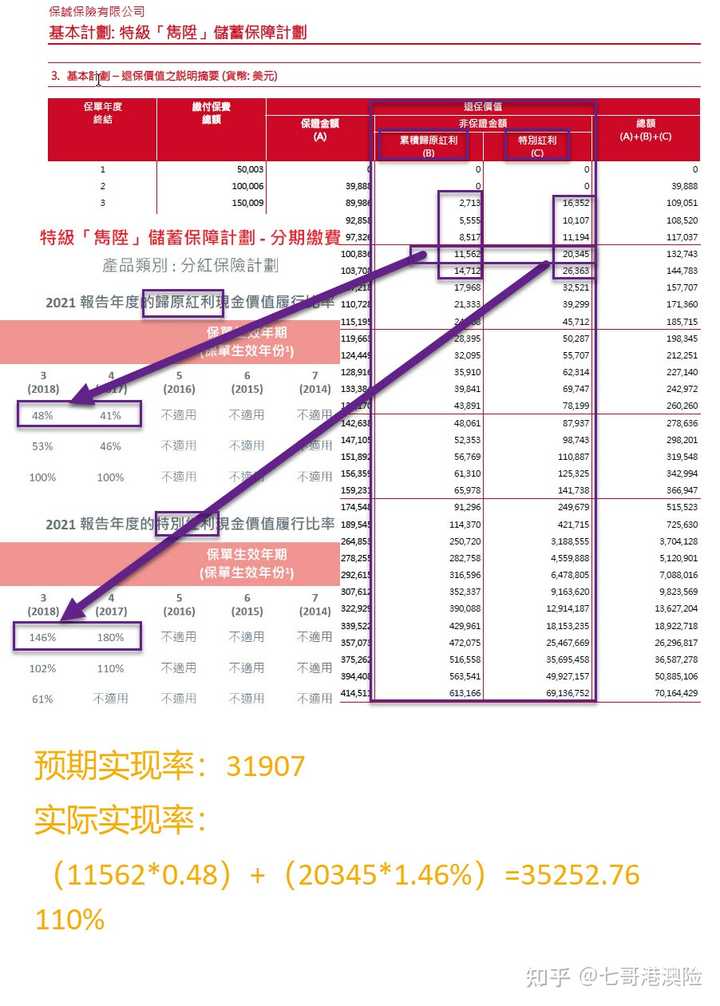

2.香港储蓄分红险优势

☑保单分红收益高,IRR可高达7%

☑分红保单功能多样化 传承功能强大

现行的香港储蓄分红险:

①一张保单可以拆分成不同货币的保单;②可以无限次更换受保人且保障至最新受保人终身;③保费假期、保费延缴选项;④身故金可作类信托

3.香港终身寿险&高端医疗险优势

☑终身寿险

①免责条款少 :只有1条!!1年内自杀不赔

②费率比较有优势,相同保额,费率会低一些,且保额不是固定保额,也是有分红,杠杆会更高

③绝大多数都没有等待期

☑高端医疗险

最大的优势:保证续保写进合同!对于想长期配置高端医疗险,又不是太放心后期续保的稳定性,香港的高端医疗险会是很好的选择。

4.香港保险劣势

咱不是一言堂,说完好,肯定要来说说它有什么bug...

✘必须本人到港签单

想要投保的小伙伴,需要本人到香港或者澳门签约、投保不方便。

✘分红非保证

前面说的储蓄险、重疾险的分红,都是分为保证和非保证部分组成的。

非保证部分或高或低,保险公司每年会公布分红实现率,现行的分红险、重疾险的实现率都还是比较到位的。

别来跟我diss保诚!说保诚实现率差的那是真的不会算好吗?别看到40%就把自己吓哭了...

✘外汇管制

受内地外汇管制,缴费、理赔会比较麻烦。所有前往香港、澳门投保的小伙伴,一定要空出时间来开具香港银行账户!方便后期续费、接收理赔款等。

✘重疾形态相对单一

重疾险形态相对比较单一,多次赔付只是针对高发的癌症、心脏病、中风。轻症是占用原保额,没有额外赔付。轻症豁免只能豁免1年或是减去对应保额。

✘医疗险&意外险

普通医疗险基本对标内地的中端医疗险,费率并不低。高端医疗险的直付比较少能有覆盖到内地的特需部或国际部;合适当地居民。意外险理赔门槛高。

普通医疗险,甚至到高端医疗险,如果你是生活在国内且就在国内使用的,那就考虑回内地医疗险。意外险也是。

✘港澳重疾险核保相对会更严格

你说核保严格我接受,你说无限告知那duck不必...

对于一些检查的限制,香港是5年内的,内地大多都是2年内.对于一些确诊的已有疾病,问法都是“是否有过”...

不论内地或者香港健康类的保险,做好健康告知非常重要。对于普通人来说,很多时候我们体检异常的指标并不敏感,这些指标可能都出现的了健康告知的问卷上。

找一个靠谱的保险经纪人真的十分重要!

二.内地保险优劣势

1.内地重疾险优势

✔轻中症确诊即豁免往后保费,轻中症有额外赔付产品类别多,多次赔付多元,定期、终身、纯重疾,能够满足不同支付能力的客户。

✔理赔方便,支持线上理赔,有规定的理赔时效没有外汇管制。

✔健康告知条款相对香港更为宽松。

2.年金险、增额寿优势

✔保证收益高,预定利率3.5%,长期复利3%-3.5%

✔收益确定、保证、写进合同投保、领取方便

✔线上线下皆可投保,在线支付/银行卡划扣、APP/官微操作提领等没有外汇管制

3.医疗险、意外险优势

✔医疗险种类多。百万医疗、中端医疗、高端医疗,可按需购入合适自己的医疗险。

✔理赔方便,中端医疗险直付都能够覆盖到公立医院的特需/国际部

✔意外险种类多,就医方便,保障全,价格便宜。

4.内地保险劣势

✘大部分重疾险、终身寿险没有分红,保额一成不变,无法抗通胀。比较大牌的保司费率会比较高。

✘部分中症、重症理赔定义相对没那么宽松。个别轻中症疾病定义可能比港澳重疾还能达到理赔定义。

✘年金险长线收益不是特别高,IRR在3%左右,万能险结算利率或上4%。

结语

不论香港或者内地的保险,没有绝对的好坏。根据实际情况,选择合适自己的产品才是最重要的。

不要害怕麻烦,在给自己和家人配置保险时,自己同步学习,才能够更好匹配到合适自己的保险产品。

我是胡七里,您的保险规划师!有着7年两岸三地保险从业经验,站在客户的立场选保险。

香港、澳门、内地保险投保,一对一讲解分析。

投保咨询、保单配置欢迎小窗。