深圳重大疾病补充医疗保险是什么,有什么限制吗?

8 个回答

谢邀。

深圳重大疾病补充医疗保险是什么

政府重疾险是政府在基本医疗保险以外设立的解决参保人因病致贫问题的保险形式,属于基本医疗保险的补充。

通俗点讲,就是参保人发生的医疗费用在基本医疗保险报销之后,还可以通过政府重疾险来继续报销,但,仅限『社保内』用药。

这么低保费,有什么限制吗?

此重疾,非彼重疾

概念混淆。深圳政府重疾,并非商业保险中的『重疾险』,两个的性质完全不同。

『深圳政府重疾险』的本质是社保医疗险的一种补充,参保者自付1万以上,社保内用药,按70%的比例报销。

如果非得和商业保险扯点关系,和此最类似的就是——百万医疗险了(百万医疗险报销范围比它更广、额度更高)

商业保险中的『重大疾病险』

是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。

重大疾病保险是指万一不幸罹患了重大疾病,确诊且符合保险合同条款规定,就可以获得理赔,一次性拿到保额的钱,买多少赔多少。钱在你手,随便你花,包括但不限于医疗费用,补贴收入中断、用于康复休养等。

30元/年,只有符合条件,建议人人必买!国家/政府的羊毛能薅就努力薅!

但,注意区分深圳政府重疾,并非商业保险中的『重疾险』,两个的性质完全不同。

所以,商业保险的保障,该怎么买就怎么买。

深圳市政府推出了一项民生实事:重特大疾病补充医疗保险(以下简称“重疾补充保险”),也就是人们口中的政府重疾险。

所谓的“补充”,主要是针对社保医保对重疾覆盖不足的问题。

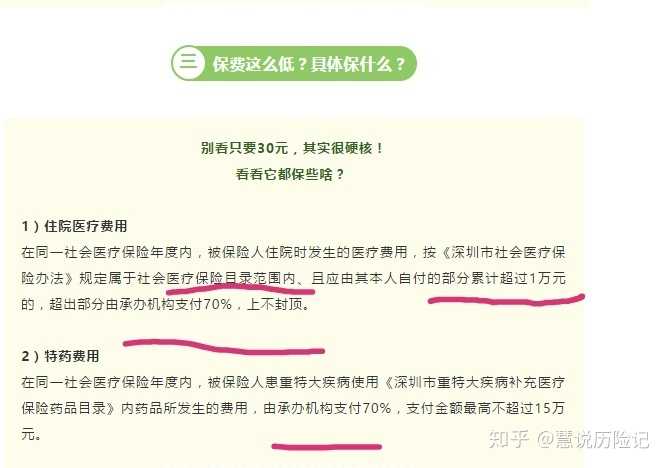

按深圳公布的2017年标准,每人每年交29元保费,在患重特大疾病时,自付部分超过1万以上的,由重特大疾病补充医疗保险承办机构支付70%,特药最高可报销15万元。

这就相当于医保费用的“第三次报销”了。

保额方面,媒体披露的数字是,根据历史数据,单人获赔最高额达到73.48万元。

还是很给力的。

这也引发了公众的疑问:有了重疾补充保险,还需要买商业重疾险吗?

答案毫无疑问,依然需要。

下面,大白就结合深圳和上海的两款重疾补充保险,来细说理由。本期内容如下:

- 深圳市重特大疾病补充医疗保险解析

- 其他城市的类似险种

- 大白说

一

重疾补充保险解析

根据大白整理的表格,其实多少能看明白了,“重疾补充保险”推出的目的,主要是为完善医保,与一般商业重疾险区别其实不小。从保障疾病来说,“重疾补充保险”属于重疾险;但从赔付方式上来说,又是典型的报销型医疗险。

特药费用

医保可以报销的范围非常有限,很多肿瘤药物不在报销范围之内,而这些药物又常常是重疾治疗费用的重头,“重疾补充保险”正好可以稍微弥补一下医保在这方面的缺失。

比如说它的两项保障责任之一的“特药费用”,即是针对被保险人患重特大疾病使用《深圳市重特大疾病补充医疗保险药品目录》内药品所发生的费用(包含11种靶向药,涉及治疗多种肿瘤的药物),由承保公司报销70%费用,一个保障年度内支付金额最高不超过15万。

举个例子,小黑2017年8月被确诊为结直肠癌多发转移,此后审核通过“安维汀(贝伐珠单抗注射液)”使用申请,2017-2018医保年度内共申请使用“安维汀”30支,费用151117.5元。那么重疾补充保险的“特药费用”可以报销70%,也就是105782.25元。

住院医疗

“重疾补充保险”另一项保障责任“住院医疗”则是对医保范围用药的二次报销,参保人住院时发生的医疗费用,按《深圳市社会医疗保险办法》规定属于社会医疗保险目录范围内、且应由其本人自付的部分累计超过1万元的,超出部分由承保公司支付70%。

举个例子,小黑2017年9月因病住院,2017-2018医保年度内住院医疗费用共计20万,医保目录内个人自付7万,那么重疾补充保险的“住院医疗”可予以报销1万以上部分的70%,即(70000-10000)×70%=42000元。

总结:瑕不掩瑜,但不能忽视商业重疾险

重疾补充保险的诞生是对医疗保险制度的进一步完善,这点,深圳市也多次公开强调过。

这就决定了,重疾补充保险天生就带有“医保”属性,强调的是广人群覆盖、低保费、高保额。投保时无需要体检,不追究既往症,也不设等待期,还是非常值得拥有的。不过值得注意的是,如果医保断缴的话,会影响到次月的重疾补充保险的报销。

但这并不表示有了重疾补充保险就无需配置商业重疾险了,我们也需要看到这项福利的缺失所在,比如:

1、重疾补充保险的特药费用保障的只是针对特定重疾的特定药物(11种)。

2、罹患重疾的话,多数的治疗项目和药品是不在医保报销范围内的,重疾补充保险无法覆盖。

3、重疾补充保险是报销型的而非给付型的,考虑到重疾的治疗周期一般较长,重疾补充保险能提供的帮助非常有限。

所以,瑕不掩瑜,重疾补充保险只能说是一项同医保一样性价比非常高的基础保障,要覆盖风险,仍需补充配置商业重疾险。

二

其他城市的类似险种

通过政府采购,再由中标商业保险公司承办运营的重疾补充保险,不单深圳有(建议有意向的朋友可以向所在地的社保机构咨询一下),像上海就有类似的重疾险。可以直接从个人社保卡中划扣保费,个人账户历年结余资金不足的,也可用现金支付,可选自动续保,投保非常方便。

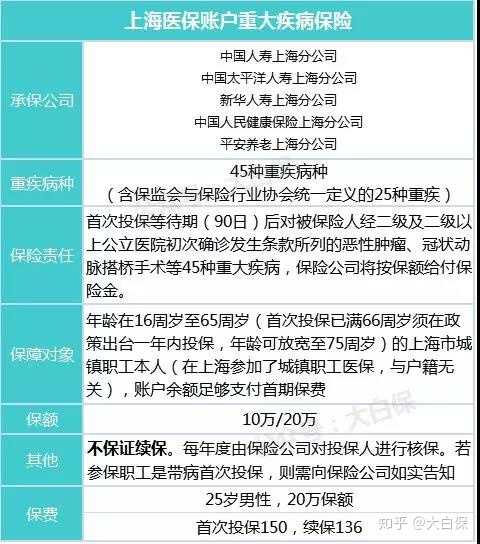

与深圳更强调“医保”属性不同的是,上海这款重疾补充保险在“医保”和“商保”之间做了一番平衡,优点是疾病覆盖种类更全,有45种;可带病参保,不过要核保;保额有10万、20万两档可选;75周岁也可投保(按社保标准,属于退休人员了)。缺点是,保费相对较高;有90天等待期;不保证续保。

不过,这也无可厚非。据了解,重疾补充保险作为各地政府构建医疗保障体系的重要一环,多数是政府公开招标,再由中标商业保险公司自负盈亏、保本微利承办。保险公司不是慈善机构,自然有自身考虑。综合来看,这款重疾补充保险能够填补百万商业医疗险1万免赔额的空缺,已经算是不错的选择,对于医保不在居住地的宝宝而言,实用价值还是挺大的。

三

大白说

总体而言,重疾补充保险由于带社保属性,首要作用便是保证价格便宜,覆盖面广,因而保障责任或是保额上肯定是无法与商业重疾险相比的,但它们仍然不失为优秀的基础保障,对于尚无经济余力为自己配置商业健康保障的朋友来说是非常值得入手的选择。但需注意的是这类产品由于其保障范围的限制,并不能替代商业险种。如果没有在当地缴纳社保,也享受不到该项福利。

另外,据大白了解的情况的来看,除深圳、上海外,目前单独推出重疾补充保险的省份并不多,但由政府负责运作的“重大疾病互助保障计划”还是有不少。

以“北京在职职工重大疾病互助保障计划”为例,每人每年66元的保费(最多可买4份),90天观察期后,一旦确诊25种重大疾病一种或几种的,可以领取1万元重大疾病互助金。虽然不多,但也是“锦上添花”。大家可咨询当地社保局了解是否有相应保障计划。

但是说回来,社保能给我们的保障还是有限的,所以想要全面的保障,我们还需要给自己补充上合适的商业保险才行。

这几天,很多人也来问大白,怎么给父母买保险,指路:

想为爸爸妈妈买份保险,在经济条件有限的情况下,可以选择哪种保障较全的保险?

大白保:30多岁想买保险?这是我研究了上百种保险后做出的成人保险方案!