平安福保险值得购买吗?

221 个回答

怎么样,值得买吗?

这本该是个非常简单的问题,只需要根据我们购买保险的初衷、想要解决的问题来判断:只要是在我们可以承受并且也愿意承受的保费支出下,获得全面、足额的保障,当风险发生的时候,这份保险能够给我们提供足够的经济补偿来抵御风险,防止我们的生活被改变。那么这份保险就不错,值得买。

但由于受到一些利益相关方的信息干扰,让原本简单的问题变得非常复杂:保险公司那么小、听都没听过,万一倒闭了怎么办?买保险为的是发生风险时能够顺利理赔,小公司到时候不赔或者拖着不赔怎么办?

好像也有一定道理,不要贪小便宜到时候吃了大亏。

一边是更便宜的价格和更好的保障责任,另一边是更知名的公司和看似更安全的保障,究竟如何选?

解铃还须系铃人,要解决这个问题,最终还得靠自己。

首先,认真回想下,买这份重疾险想要解决的是什么问题?是不是为了在发生大病的时候有足够的钱用于治疗,在需要安心康复疗养的时间内,有足够的备用金用于家庭各项必要开支而不是为了生计而被迫去工作。

就拿最高发的癌症来说,临床上常用5年生存率来评估癌症的治疗效果和预后情况,因为癌症治疗后3年是其复发及转移的高危期,如果超过5年还没有复发,表明癌症病情已基本缓解和控制,复发的可能性将很低。那么在这3-5年的时间里,如果能够不去工作,在家安心的休息和疗养,是不是更利于病情的缓解和控制。所以,这个时候有足够的钱才是最重要的,这个钱来自于我们平时的积蓄,来自于保险赔偿金。

那么问题来了,两份不同的保险产品摆在你面前,同样都是每年花1万元保费,产品A发生大病的时候可以拿到50万的赔偿金,产品B只拿得到30万,你怎么选?

产品A拿了50万赔偿金后,后续不需要交保费了还可以继续享受保障,以后如果发生其他的重大疾病还可以获得50万的赔偿金;而产品B拿了30万后合同就结束了,以后如果发生大病就没有保障了。怎么选?

产品A跟产品B根本不在一个级别上,谁都知道该怎么选吧。但事情远没有这么简单,因为有人会说:当保险公司傻吗,这么便宜的价格,以后万一出险了能赔吗?这么小的公司,以后要是倒闭了找谁说理?买保险还是选择大公司靠谱放心。

这个时候就看你是选择听话盲从,还是独立思考;是选择实实在在的更好的保障更便宜的价格,还是选择所谓的安全靠谱。

如果选择独立思考,建议可以去看下《保险法》、《保险保障基金管理办法》,去看下银保监微课堂等政府相关部门官方渠道的文件和讯息,去了解下保险公司的安全机制、对于理赔服务的监管和要求、各家保险公司服务评价及理赔报告等,亲身客观地了解下这些担忧是否真实存在、有没有必要考虑。

最后,关于产品A和产品B的真实测评:

以上!

好巧不巧,最近写了篇关于平安福解析的文章:

主险:《平安福终身寿险》

附加险:《附加平安福提前给付重大疾病保险》;《附加长期意外伤害保险》(捆绑售卖)《附加豁免保费重大疾病保险(C,加强版)》

投保年龄:18—65周岁

保险期间:终身

交费期间:趸交、10年、15年、20年、30年

缴费方式:趸交、年交

一. 观察期

又称为等待期,平安福的非意外导致的疾病等待期为90天,这个还是棒棒哒,目前市面上观察期90天/180天/1年,所以在乎等待期的朋友要看仔细喽。不过在这观察期里有个坑

退现金价值还是有点傲娇的,第一年现价基本没什么,要损失差不多95%的保费,有心看看其他家退保费还是现价。

二. 重疾

1,看数量。你有,我是否有?其中25种重疾不用说,是由保险行业协会和医师协会共同制定,其他是由保险公司自己拓展,平安福80种,还算ok.

2 , 看质量。你有我有,是否优?是不是有点绕,哈哈!

先从疾病理赔定义来看看:

对比下:

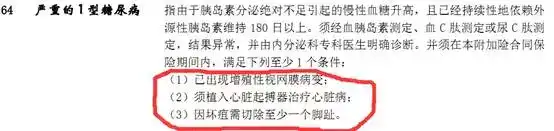

在重疾方面,数量够,质量差也不行,同样180天持续地依赖胰岛素注射治疗180天以上,一家能赔,一家不能赔好坏自辨,没有对比,没有伤害。

3 ,重疾赔付次数

平安福重疾赔付一次,合同终止,像现在出来的同方全球能做到重疾三次,同样保费前提下,次数多些更好,很多人觉得多次重疾没必要,其实未来很需要,比如甲状腺癌很高发,治愈率很高,治疗后和正常人一样,也难保未来不会生病,但那时候已经买不了重疾了

4,是否分组

分组的话主要针对重疾多次赔付的,像同方分为A/B/C/D四组,患了其中一组,则这一组以后都不能理赔,而中意的却没有分组

三. 轻症

我们来看看轻症那些要注意的,虽然轻症都是公司自己制定,看是否有良心就要看他们是否参照重疾高发来制定,比如:

这个对照平安福特定重疾看看,不过我看了后有点是要吐槽的

对比下:

这一拆三不好吧,人家都以一敌三了

四. 附加服务

平安的一个附加做的蛮好,购买平安福,下载他们的APP,如果锻炼的好,还增加保额,现在常用的服务是“绿通”,什么三专一补的,有最好,有些公司还提供升级服务,保单可以与时俱进。

五. 费率

这也是大多数朋友最关心的,哪家更便宜,我要说的是影响费率的因素众多,只能作为参考因素啦。举例:30男性,买终身重疾50万保额,20年缴,平安福保费15050元,同方多倍保12100元,华夏常青树11610元,那么那个更好呢?还是要结合内容看哦。

六. 细节

犹豫期,保单贷款多少,利率,现金价值,缴费方式,附加保险,免责条款,理赔方式也去了解下。

我来说:以上所讲买重疾可以套用对比,不过最紧要的还是要结合自己的情况考虑:家族是否某种病症高发,目前的经济水平,未来的收入能力,家庭人员结构,保障方式等等去考量,保险不是个简单的事情,不是买白菜,它是金融的三驾马车之一,是专业的领域,结合了医学,经济学,法学,不得不谨慎待之,购买时请多些耐心,多谢细心,少走弯路,少些后悔