香港保险公司最新排名及分析?

15 个回答

瑞雯的很多客户朋友在挑选港险时,都会问香港的哪家公司最大?

讲老实话,这个问题其实回答的角度很多。

因为香港的保险公司不仅数量多。

而且大多成立时间长、知名度都挺高,这个和内地不太一样。

要在中间选出一个喜欢的,难怪大家会点选择困难。

今天瑞雯写这篇文章也是想和大家聊聊,如何在入手港险时,选择一家合适的保险公司,但是合适的公司其实大同小异,选到合适靠谱的通晓内地香港的服务人员也是非常重要的。

首先还是给出结论!

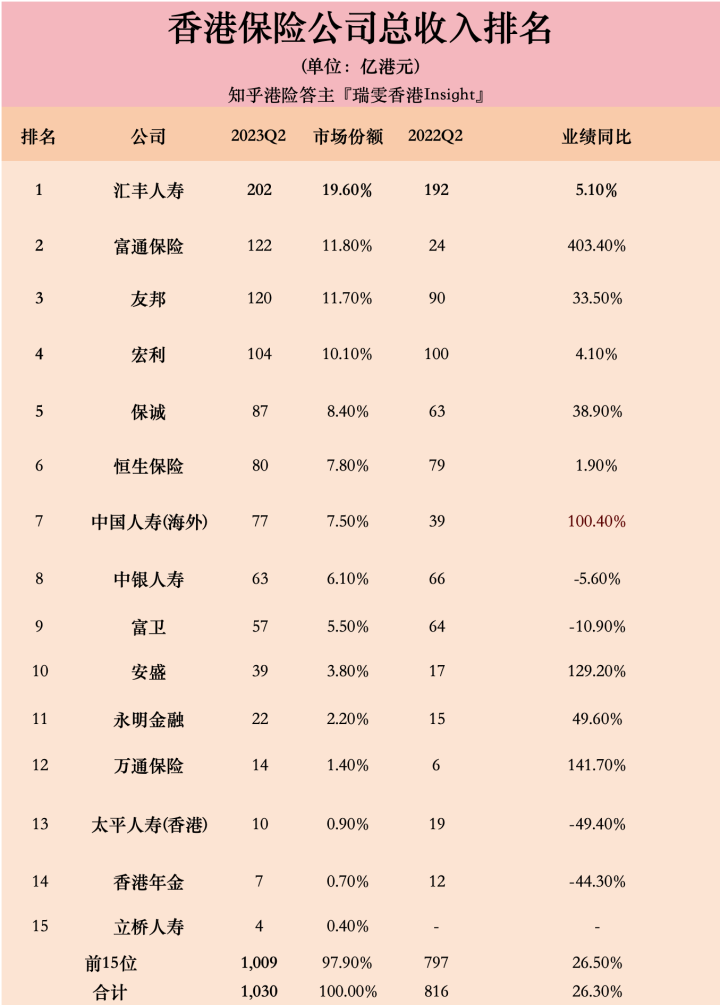

香港保监局2023年最新的统计数据。

今年上半年保费总收入最高的前15家保险公司,我都整理到表格里面了:

从排名来看,在香港最受欢迎的保险公司....

其实远不止保诚和友邦啦。

瑞雯公布,排名前5的分别是汇丰人寿、富通保险、香港友邦、香港宏利以及香港保诚。

很多香港保险公司虽然很低调,但实际上稳居全港第一。

比如汇丰保险,接近20%的家庭都会选择它。

客户们的选择其实不会集中在一两家保险公司,而是非常分散。

第5名到第15名,除了安盛、万通这些跨国性集团以外,还有中国人寿(海外)、太平人寿(香港)、中银人寿这些内地大品牌,以及富卫、恒生这类香港本地的保险公司。

所以其实我为什么给客户做方案之前会详细了解客户情况?

就是因为瑞雯要结合产品收益、功能、分红实现率等多个维度去帮客户综合考量。

挑选储蓄险时,应该关注的重点是产品本身,保险公司其实相对没那么重要。

比较建议可以从这4个维度去判断:

(1)保底收益和预期收益

这个收益可是分两头的哦:有点像两个好朋友,一个是保底收益,另一个是预期收益。

我们来看看那位稳重的保底收益,通常在0.1%到1%之间,有些产品甚至能够达到2%。这是一份确定的小礼物,你肯定能够安心收下的。

虽然数字看似不多,但可是那份稳定的收入来源。

那位充满期待的预期收益,这个数字在6%到7%之间浮动。

你可能会有更多的回报,当然也可能会少一些。这位兄弟可是给你带来更多可能性的。

这里有一个小提示。

如果你更注重稳定性,可以考虑那些保底收益相对较高、预期收益相对较低的产品。

其实这个点来看,内地的产品也是未必做的比香港差,咱们客观合理来说。

而如果你想要追求更大的回报,可以反过来,挑一些低保底、但收益潜力大的产品,这一部分其实才是更多人来香港买保险最大的原因。

(2)分红实现率

既然讲到了大家最关注的非常高的那个预期收益!

我们就要看下分红实现率 ,也就是收益实际收益跟预期相比,达成了多少。

分红实现率越高,就意味着你的产品收益越高,甚至超过预期收益。

按照监管规定,保险公司每年都会在官网更新所有产品的分红实现率,我都会根据保险公司过往的业绩表现,评估它的投资实力,再给客户做方案挑选。

(3)产品功能

香港储蓄险具备非常多样的保单功能,比如多货币转换功能,可以将保单货币转换成其他货币。

所以怎么说这是中转站呢,因为非常适合经常出国、留学、移民的朋友;

还有无限次更换受保人、身故赔付选项、红利锁定等功能。

可以满足不同的理财需求,可根据自身情况选择,但需要客户具体和我聊才知道。

面对各种各样的需求时,这才是展现作为港险顾问专业的时候~

(4)保险公司的综合实力

当然说到底,买保险还是为了安心,所以选择一家值得信赖的保险公司尤为重要。

如何判断一家保险公司靠不靠谱?

①偿付能力

香港保险公司的偿付能力不能低于150%。

那么,偿付能力达标的保险公司,都是安全的。

如果实在担心风险,自然我就会帮客户也选择偿付能力更高的保险公司。

②信用评级

全球有3家著名的风险评级机构:标准普尔,穆迪,惠誉。

他们就会定期给香港的保险公司进行信用评级。

信用评级越高,代表这家公司的金融风险越小。

低于BBB- 或 Baa3 代表经营风险较大,我也会在给客户的方案里尽量避免选。

③背景实力

保险公司的成立时间、资产规模、股东背景等信息。

这些不用多说了,公开透明的。

都可以反映一家保险公司的实力。

还有一个有意思的数据:

经纪渠道在本年度保费贡献上再次超过了代理渠道。

这个翻译过来啥意思呢?

就是我们客户,也是想要对香港公司有多种选择,甚至搭配组合,分散风险。

经济渠道可以有对接多家保险公司,更加能客观中立的提供选择,解读各家产品。

而单一代理人,只能去吹捧自己的好。

这也是为什么之前做代理渠道的我义无反顾的后面决定了转经纪渠道。

也是为了更加站在客户角度,去提供更多客观中立的选择~

总结一下这几个信息点,帮助想要买香港保险的朋友们:

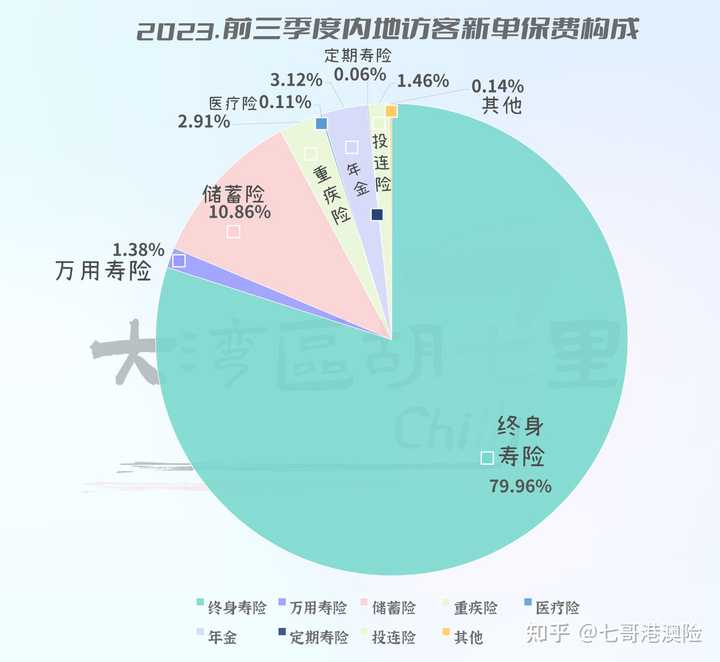

1、内地赴港投保持续高热,仅前三季度保费就已超越了疫情前2019年全年的水平。

2、 内地访客新单保费占比提升,疫情前为四分之一,而今年前三季已达三分之一。

3、富通、安盛、保诚、友邦、万通等保险公司的增长表现很明显。

在今年12月份,香港保险的保证预缴收益在5%左右。如果你选择5年交的分红险,那么你可以至少锁定未来4-5年的高美元利息。

趁2023年最后一个月的投保、预缴优惠利率,抓紧行动起来吧~

在香港的保险公司,大多都是老牌保险公司!即便现在有一些纯港资的香港保险公司,它们的前身也都是一些在全球排名TOP10的保险公司!

当市场的保司都那么优秀的情况下,那就只能看谁更受当地市场欢迎或者是更受内地小伙伴青睐了!

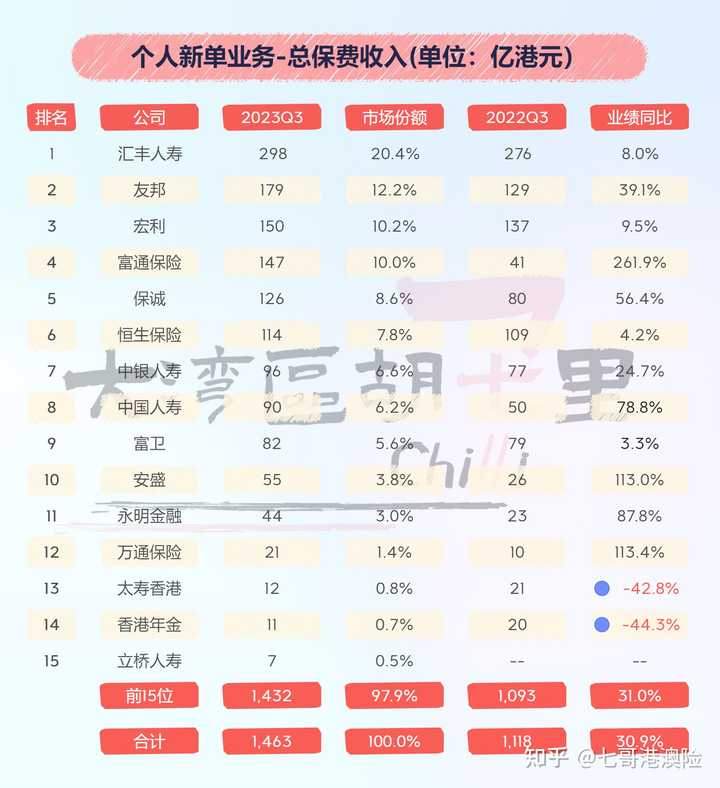

拿2023年三季度举例,我们先看个人新单业务,排名前10 的寿险公司:汇丰人寿、友邦、宏利、富通、保诚、恒生、中银人寿、国寿海外、富卫、安盛。

总保费收入指:整付保费+度化保费。

同比涨幅最猛的莫过于富通,同比涨幅261.9%;这要归功于它们全新的产品,匠心传承,快领模式加上预交的优惠,想具体了解的朋友可以戳↓↓

汇丰人寿、恒盛保险、中银人寿的业务基本来源于银行销售。

友邦、宏利、富通、保诚、国寿海外、富卫、安盛则更多是通过代理渠道和经纪渠道销售。

戳下面的连接可以具体了解大家都喜欢买啥

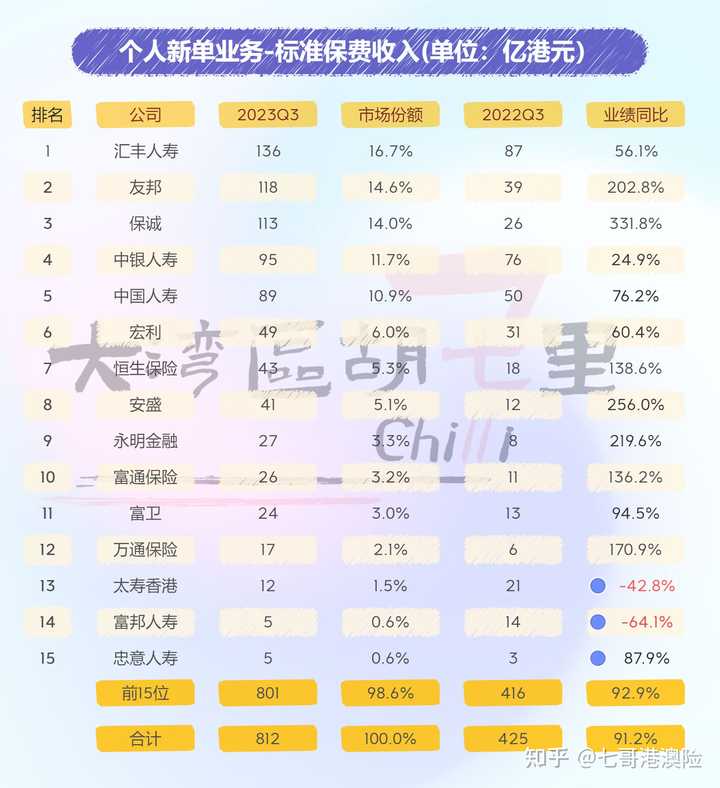

按标准保费收入TOP10:汇丰人寿、友邦、保诚、中银人寿、国寿海外、宏利、恒生、安盛、永明、富通。

其中,根据香港保监统计内地小伙伴最爱买的险种,依然是终身寿险和危疾(重疾)保障带动了内地访客新造业务保费的上涨。

按新单保单数量统计,终身寿险的占比达54%,危疾保障占比为34%;这两类险种占比高达88%!

内地居民2019一季度赴港投保数据出炉:128亿,升8.5%!

2018香港保险内地客户新增保费贡献476亿,重疾险受热捧!

回看一些往年的投保数据,可以发现,TOP10基本都是这几家。

除了要了解保险公司,还有找一个靠谱的保险经纪人/代理人。

她不止要教你看明白自己买的是什么、还要给你做好完整保障规划、家庭规划、保障梳理、保单体检、后期的续费、保单保全、理赔相关服务等等等等等!

这不是全凭一张嘴就能说:我就是一个靠谱的经纪人,找我就对了!好歹要让人信服嘛!

要知道,保险全方位的服务,不仅仅是销售前的需求分析,更有的是保险售后一条龙的服务。

01.不同客户不同的方案规划、配置思路:

无论是配置健康类,或者是理财类的保险;都可以找我1V1咨询哟

健康类保险如:重疾险、医疗险、中高端医疗险以及意外险、定期寿险、终身寿险等。

理财类的保险如:养老金、儿童教育金、长线储蓄规划、财富传承等。

针对不同的客户,通过基本的需求分析,都会给对方定制符合本人或家庭需求的配置方案(不局限香港)。

每个人、每个家庭,不论是身体健康情况还是经济条件都有所不同,对于保险的需求也大相径庭。

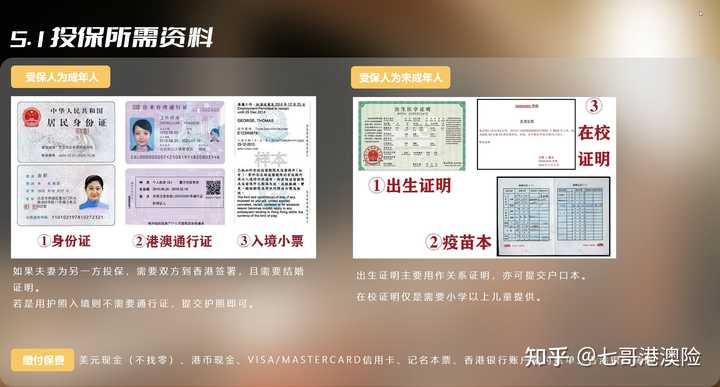

02.投保流程梳理、投保陪同、开户陪同:

前期所需要准备的资料,在确定好到港之前就要都准备好,不同投保人群所需要的材料可能会有差异。

03.保单售后服务

我不敢说我们团队业绩做的是最好的,但我只能说售后不见得有多少人能跟得上我们!

这些服务群都是针对一些不在职的小伙伴的客户,我们都会开设服务群一对一服务!

不管在内地或者是香港买的保险,都可以一并给到我们,做好保单分类规整梳理!

各种续费攻略,大部分情况,我们也不希望客户的保费经我们的手,毕竟周渝民老婆都被闺蜜骗走了保费,咱就是说,前期工作做到位了,后期只需要引导自己都能搞得定!

现在不能放外链了,知乎的有些攻略可能不够全,如果我下面链接没有的,可以私信或者留言给七里索取。

04.一些续费攻略:

05.一些保单后台查询指南:

06.理赔服务

罹患的疾病是否能达到理赔定义,不同的疾病理赔需要准备什么材料?

你知道有一些重疾定义是有要求达到”永久性损伤“,是需要达到多少天之后才能理赔吗?

可是在达到之前对你所准备好的理赔材料是否充足呢?

如果被保险公司拒赔了,是不是就没弯转了?

这一切,都需要一个专业的保险经纪人协助。

当然,我不是聪明的孩子,大多数专业知识都是需要一点一滴学习积累、不断复盘巩固回来的。

当我学习到的知识,能够成功帮到客户:这内心的满足感不是出几张保单就能睥睨的。

我是七里,不论内地或者香港的保险咨询、配置、保单检视,都可以找我1V1咨询哟。

看完这篇回答,有想为自己配置上述险种又不知道从何下手的小伙伴;可以找七里安排需求分析。

七里可以教你看明白自己买的是什么、还要给你做好完整保障规划、家庭规划、保障梳理、保单体检、后期的续费、保单保全、理赔相关服务等等等等等!

要知道,保险全方位的服务,不仅仅是销售前的需求分析,更有的是保险售后一条龙的服务。