什么样的人需要购买香港保险?

4 个回答

香港保險並沒有固定的適合人群,不管高收入還是低收入,保險總是需要的,保險只不過是轉移風險的一種工具。

保險也有很多種,每一種的性質不一樣,所以找個專業的代理人幫忙配置是更好的。

一生中也會經過很多個階段,每個階段都有每個階段的壓力,經濟壓力大的更要配置保險,舉個例子,一位爸爸是家裡的經濟支柱,身上背負著房貸,車貸,每年需要還一大筆錢給銀行,如果萬一他發生什麼事了,那麼這些貸款就會變成自己的伴侶來還,他也不希望這樣的情況出現,所以他可以選擇先配置消費型的產品,保費比較便宜,等到經濟壓力沒這麼大時,再配置終身型的保險,起碼這段時間都可以有一個保障。

而經濟壓力好的也需要配置保險,李嘉誠這麼有錢的人他需要配置保險嗎?答案是當然,他為每個剛出生的孩子買了一份一億的人壽保險,讓他們一生出生就成為億萬富豪,他怕自己中途發生什麼事時留下的錢起碼夠過生活,這就是風險轉移的一種方法,沒有人想一病回到解放前。

而什麼樣的人不能買保險呢,過去幾年患過重大疾病的人,有心髒病的人等,就算是已有的疾病,保險公司都會嚴謹的去審核你的保單,保險就是沒病時你的風險為0,保險公司全部承保,但你開始出現風險時,保險公司根據你的情況而承保,你想你選擇保險還是保險選擇你。

每個人的情況都不一樣,並不是人人都適合買保險,買保險前資訊靠譜的代理人也很重要。

歡迎參考我的對答和文章,希望對香港保險有更深的認識,有疑問歡迎私信。

香港保险最近几年在内地很火。2012年开始,内地居民到香港投保的保费量一直以两位数的增速增长,2016年前三季度更是同比增长37.0%。

而同时,香港保险在内地又很“小众”。相比于2016年中国内地寿险保费收入的1.7万亿人民币,内地居民2016年在香港投保的保费量只有600亿左右,占内地居民整体保费支出的不到4%,这还是包含了很多几百万美金“以走资为目的”保单的结果。

就算是如此“小众”,大家还是不免会听到,今天又有一个朋友到香港买了份保险,而且你知道,这个朋友的家境很不错,事业也比较有成,属于标准的中产。于是你不免也心痒痒:“香港保险究竟是有什么魔力,能让这个朋友坐着飞机特意去一趟香港,只为买一份保险?”

2.任何一款成功的“商品”,都需要有其明确的市场定位与受众群体。比如,“明星同款”,是卖给追星一族的;“小清新”的设计,是卖给文艺青年的;“锤子手机”,是卖给有“情怀”的人的。

香港保险也有它特定的受众群体,只不过香港保险并没有像一般商品那样,为了吸引某一类特定的消费者,特意设计和附加了某些属性。

因为,光是“香港保险”四个字,就已经明确了它的市场定位与受众群体。

首先,“香港保险”是一份“保险”,是一种随着消费者认知水平不断提高才可以接受的商品。

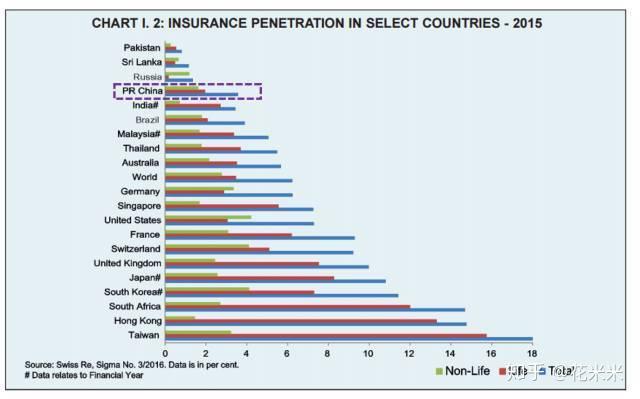

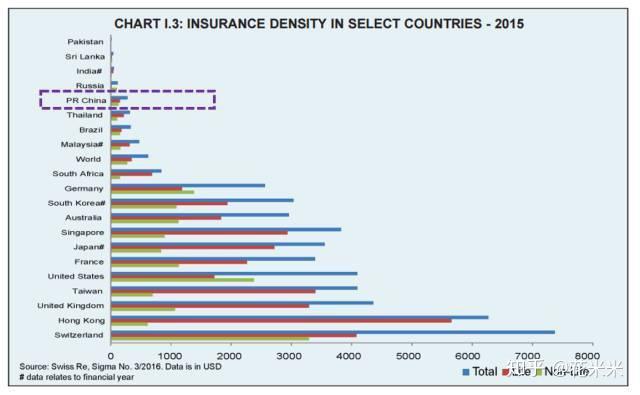

根据瑞再《Sigma》杂志的统计,中国内地的“保险深度”和“保险密度”皆远落后于世界发达国家水平。

注:保险深度:Insurance Penetration,指一国的全部保费收入与该国的GDP总额的比率,是衡量一国保险市场发展程度和潜力的指标;保险密度:Insurance Density,指按限定的统计区域内常住人口平均保险费的数额,标志着该地区保险业务的发展程度。

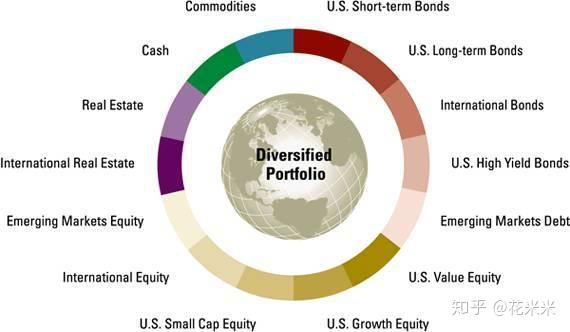

一个多元化的风险分散投资组合

外币(尤其是美元)作为我们日常生活中很有可能会用到的货币(如子女未来的海外教育、海外就医、家庭出国旅游、购买进口商品等),在如今这个全球经济一体化的时代,更是一个家庭在优化资产配置过程中必不可少的一项资产投资。我们来看一个小例子:

家庭A与家庭B最初都拥有100万人民币。两个家庭都希望未来送子女到海外读书,预计花费20万人民币。家庭A看涨美元,将20%的资金换为美元资产,即持有80万人民币与20万人民币的等值美元;家庭B则看跌美元,更倾向于持有人民币。

情景1:

10年后,美元与人民币的汇率与最初相同,两个家庭的购买力没有任何差别。

情景2:

10年后,美元对人民币涨20%,则:

- 家庭A为子女出国留学准备的美元购买力没有改变;

- 家庭B则需要花费24万(20万×120%)人民币来支付子女的出国留学费用,损失4万。

情景3:

10年后,美元对人民币跌20%,则:

- 家庭A为子女出国留学准备的美元购买力没有改变;

- 家庭B仅需要花费16万(20万×80%)人民币来支付子女的出国留学费用,节省4万。

3

不过,正如每个商品都有自己特殊的市场定位一样,就算是获得了中国广大中产阶级家庭认可的香港保险,也并不一定适合所有的消费者。在开始了解香港保险之前,不如先问自己几个问题,看看自己适不适合:

- 你是否愿意将自己的真实身体状况向保险公司毫无保留地「如实告知」?(假如无法做到「如实告知」,则未来理赔发生纠纷时,在香港处理会相当复杂,建议慎重考虑)

- 你的家庭未来是否会有潜在的外币需求?如子女出国留学、海外就医等。(假如家庭完全没有外币需求,那么投保外币保单的意义并不大)

- 你是否有能力在香港开设一个境外银行户口?(开设一个境外银行户口并不难,只要有“行家”陪同,可以当天取得银行卡与密码器,不过对于目前投保香港保险的朋友,一个境外银行户口是相当必要的)

- 你是否有值得信赖的保险顾问,能在接下来的日子里,帮助你跟进保单的琐碎事宜?如缴费、更改保单资料、理赔等。(因为香港保险公司在境内没有开始服务分支机构,因此购买香港保险,靠谱的保险顾问很重要,保单的后续服务永远排在第一位)

哦,对了,大家都知道,“香港保险不受内地法律保护”,不过香港保险是受香港法律保护的,毕竟“哪里销售哪里负责”。如果有朋友到现在还在纠结这个问题,我只能很遗憾地说,这位朋友目前可能还不太适合购买香港保险。

4.在我们投身香港保险事业六年的时间里,已经接待了上千个投保的家庭与个人,他们来自于各行各业,大多数都事业小有所成,充满家庭责任感,待人彬彬有礼,有独立思考能力,不盲从跟风,在仔细研究了香港保险的优势与劣势后,认为适当地为家庭配置一些香港保险,确实很有必要。

虽然专程跑到香港来签约,路途遥远,比起在手机上动动手指就能付款的网销保险,难免多了几分麻烦。但是当客人认认真真读完保险条款后,在合约纸上签下自己名字的那一个瞬间,又那么有仪式感,仿佛是一个特别值得纪念的时刻。

因为我们买的是一份保险,是一份可能要陪伴我们一生的东西,是一份可能替代我们去支持自己所爱的人活过后半生的信念,不应那么随随便便了事。

就算路途遥远,又何妨?