7月30日,政治局會議出現貨幣政策邊際收緊的信號。8月2日,筆者在文章《憑欄:直面金融危機,準備做好了嗎?》一文中認為:「從次貸危機解決過程來看,美聯儲貨幣寬鬆自2008年一直持續到2015年,這代表修復一次大的市場恐慌耗時極長。短時間內寬鬆政策退出極其容易導致恐慌情緒的反覆,或會誘發二次災害。除非中國已經做好了刺破泡沫直面金融危機的準備,否則的話,個人不認為中國央行具備退出貨幣寬鬆的條件,流動性的收緊很快會誘發恐慌情緒反覆,貨幣政策將再次被迫放寬。」

01貨幣政策再現寬鬆

8.11日,央行公布7月金融數據不如預期,國內股市由此陷入跌勢。

不得不說央行防風險意識好強,股市還未跌多少,央行貨幣政策迅速加碼寬鬆。

8.11號之後,流動性投放迅速上了一個數量級,8.14日,在連續三天投放量超千億之後,上證開始明顯反彈!

多麼典型的水牛市!

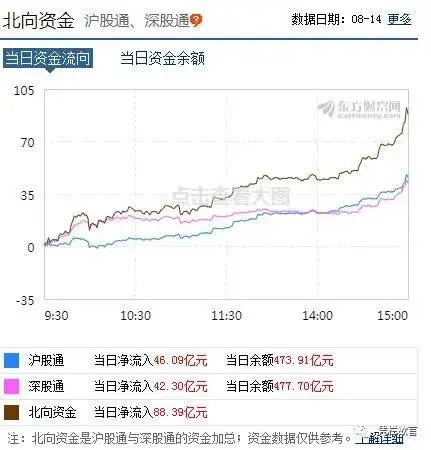

02北向資金掌控國內股市

不出意外的是,8月14日,北向資金又回來了。

近年以來,幾十億上下的北向資金竟然掌控了整個國內股市的走向,奧妙在哪裡?

原因有兩點:

1)近年以來,股市和匯率已經形成了同向波動的特性。北向資金流入,直接反應了人民幣國際收支壓力較小。

2)所謂北向資金,實際上更多是 大陸背景去香港融入的便宜資金,這部分資金對 大陸的信息掌握度超前於絕大多數股民,導致其炒作成功率極高。久而久之,這種規律被市場發現,從而影響其他人跟隨行動,將北向資金的影響放大。

套利是熱錢流動的目的。北向資金流入一大重要前提,就是人民幣匯率和中美十年國債息差的關係有利於資金套利。

03寬鬆伴隨著匯率壓力

從2015年開始,人民幣匯率貶值壓力就在逐漸累計,2015-2018年,銀行代客涉外收付款數據,中國對外收支連續4年累計逆差達到了7096億美元。

2019年,通過加大金融市場對外開放,人民幣匯率壓力暫時得到緩解,對外收支由逆差變為順差245億美元,但這種加大開放所導致的資金流入是一次性配置到位的。

2020年,貶值壓力重新襲來。2020年1-5月,對外收支累計逆差194億美元。2020年6月初開始至今,或受到匯率壓力的影響,人民幣貨幣政策收緊,隨後6月份吸引236億美元熱錢流入。1-6月累計,中國國際收支總順差20億美元,人民幣匯率壓力暫時消失。

而金融項資金的一大特徵就是快進快出,一旦人民幣再次調向寬鬆,匯率壓力會迅速浮現。或者基於這種顧慮,央行本周放水全部選擇了短期限的7天逆回購,短期限既可以支撐股市上漲,也有利於匯率承壓時及時收緊。

這種糾結心態躍然紙上!

04外壓加劇

人民幣匯率和中美息差的關係是否有利於資金套利,決定了是熱錢是否流入。而中美十年國債息差,不獨取決於人民幣貨幣政策,還要考慮美債的可能走向。

7月末,筆者認為,美元指數和美債收益率同時走低不可持續,兩者的同時走低可能會導致美股崩盤。

本周,十年美債收益率大幅上行約20基點,邏輯再次得到證實。

與此同時,受本周中國央行調向寬鬆影響,中國十年國債收益率在走低。

這影響中美息差迅速收窄,熱錢流入中國的驅動力在下降。

外因的影響或會加大人民幣匯率壓力(註:這種壓力會反饋在國際收支上,並非直接觀察人民幣匯率漲跌得出。人民幣匯率漲跌受到一定程度的逆周期干預,對貶值壓力的反饋是失真的,國際收支是否平衡,才體現了人民幣匯率是否具有貶值壓力)。

當前的中國貨幣政策調整已經失去了長期性。

1)收緊貨幣政策。股市等資產價格會迅速失去支撐,施壓貨幣政策放寬。

2)放寬貨幣政策,國際收支會迅速陷入逆差施壓匯率,施壓貨幣政策收緊。

而中間幾乎找不到平衡點,只能以頻繁的政策調整試圖延緩泡沫爆破。

央行前副行長吳曉靈說:「做好泡沫破滅準備!」

END

{kind=link}