'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

主要特點:

- 是次重組方案吸引力一般,考慮到現時世茂債價偏低,接受方案所得的回收價值應該較直接於市場賣出為佳。

- 選項一雖然有50% 的本金削減,但償債優先度高於選項二的長期債券或貸款,若集團能履行其大部分承諾,有序地償還本金及利息,此選項有一定的可取之處。

- 選項二並沒有本金削減,適合一些不願意接受本金削減的債權人。不過債權人需等待集團全數償還選項一的短期債券或貸款後,才有望從票息中收取現金,整體不確定性仍然偏高。

- 選項三的換股價偏高,選擇此選項的債權人將承受較大的間接本金損失,與直接以現價賣出債券所收回的現金相若,回收價值亦受股價波動所影響,此選項吸引力相對較低。

- 對一般債券持有人來說,以債券形式收取選項一或選項二的代價應會是較合理的選擇。

3月25日,世茂集團(下稱「世茂」)公布了其境外債務的建議重組方案。是次方案主要集中於境外債務的處置,境內債務並不包括在內。

因為公告內容較多,本文只會整合重點細節,部分詳情或未能完全涵蓋。

(以下內容只供參考,所有細節以原公告為準。)

參與並持有至記錄日期的債權人將可獲得同意費,包括相當於0.2% 本金額的現金(0.1% 的早鳥同意費及0.1% 的基本同意費),以及1.5% 本金額的短期債券或短期貸款(定義見下文,0.5% 為早鳥同意費、1% 為基本同意費)。

參與重組支持協議的截止時間為2024年5月31日,早鳥同意費截止日期為2024年4月30日。

重組方案涵蓋範圍

條款書中列出的重組方案將會涵蓋由世茂發行或擔保的八張境外債券及兩張私募債券(本金額合共約67.9億美元,見表一),以及23筆境外貸款(總貸款額合共約46.6億美元)。

表一:世茂現有債券

|

債券名稱 |

ISIN |

未償還本金額 |

|

於2022年到期的私募債券 |

XS2334142986 |

7.0 |

|

於2022年到期的私募債券 |

XS2355408514 |

3.7 |

|

SHIMAO 4.750% 03Jul2022 Corp (USD) |

XS1637274124 |

10.0 |

|

SHIMAO 3.975% 16Sep2023 Corp (USD) |

XS2385392779 |

3.0 |

|

SHIMAO 6.125% 21Feb2024 Corp (USD) |

XS1953029284 |

10.0 |

|

SHIMAO 5.200% 30Jan2025 Corp (USD) |

XS1759179002 |

5.0 |

|

SHIMAO 5.600% 15Jul2026 Corp (USD) |

XS2025575114 |

10.0 |

|

SHIMAO 5.200% 16Jan2027 Corp (USD) |

XS2385392936 |

7.5 |

|

SHIMAO 4.600% 13Jul2030 Corp (USD) |

XS2198427085 |

3.0 |

|

SHIMAO 3.450% 11Jan2031 Corp (USD) |

XS2276735326 |

8.7 |

|

合計 |

67.9 |

|

|

資料來源:公司公告、奕豐金融編纂 資料截至2024年3月25日 |

||

因為方案是經法院進行的重組計劃而非交換要約, 所以若方案通過,將對所有涉及在內的債權人具有約束力。

債權人的索償金額相當於未償還本金額加上直至重組生效日期的債務應計及已違約利息。不過,世茂的重組方案尋求豁免所有應計及已違約利息。

重组方案選項

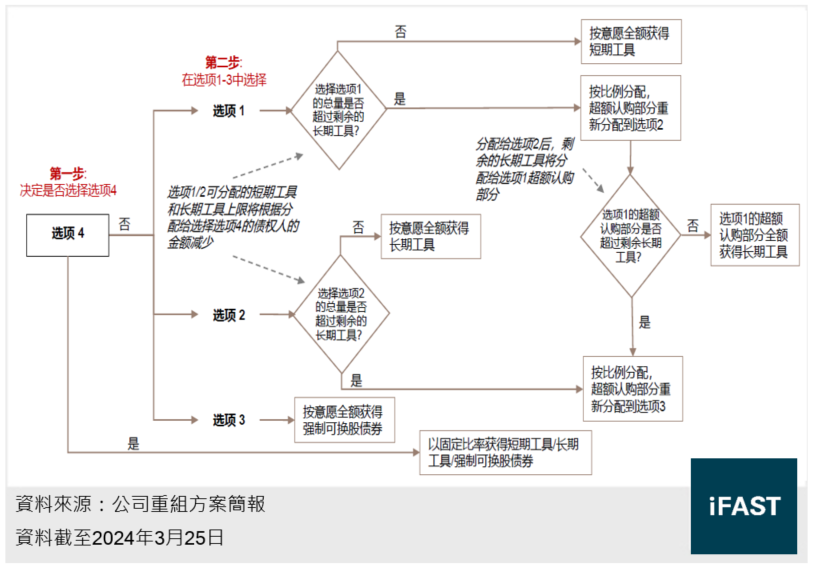

債權人可選擇接受固定組合的選項四,或者自由地分配選項一至三。若債權人選擇自由地分配,而且有選擇選項一或選項二,則債權人或會因選項被超額認購而被強行分別至其他選擇(詳情可參考表二及圖一)。另外,在選項一或選項二之中,債權人可選擇收取債券或貸款。

表二:重组方案選項

|

最高接納金額 |

分配機制 |

||

|

選項一 |

短期債券/貸款 |

30億美元 |

超額部分將分配至選項二 |

|

選項二 |

長期債券/貸款 |

40億美元 |

超額部分將分配至選項三 |

|

選項三 |

強制可換股債券 |

沒有上限 |

確定分配 |

|

選項四 |

固定組合:25% 短期債券/貸款、35% 長期債券/貸款及40% 強制可換股債券 |

沒有上限 |

確定分配 |

|

資料來源:公司公布、奕豐金融編纂 資料截至2024年3月25日 |

|||

圖一:重組方案的分配機制

選項一:短期債券/貸款

此選項下,債權人可獲得與本金額相同的一張短期債券或一筆短期貨款:

短期債券或短期貸款

- 債券及貨款年期均為六年,設有強制贖回時間表(見表三),贖回價為本金額的50%

- 票息率或利息為5% (現金支付)或6%(實物支付),將按照本金額的50% 所計算,每半年派息

- 首四年發行人可選擇以現金或實物形式支付票息/利息;在第五年起須以現金支付票息/利息

- 只要獲75% 持有人同意的情況下,發行人可進一步修訂豁免違約、利率及到期日等重要條款

- 債券或貨款設有擔保及抵押品等相關條款(詳情見下文的「擔保、抵押品及增信措施」)

|

自重組生效日起計的 |

贖回本金額/貸款額的償還百分比 |

贖回價 |

|

4年 |

33% |

本金額的50% |

|

5年 |

33% |

本金額的50% |

|

6年 |

34% |

本金額的50% |

|

資料來源:公司公告、奕豐金融編纂 資料截至2024年3月25日 |

||

選項二:長期債券/貸款

此選項下,債權人可選擇長期債券或長期貨款方案:

長期債券

債權人可獲得三張債券(批次A、批次B及批次C分別佔本金額的25%、37.5% 及37.5%),詳情如下(見表四):

- 票息率為2% (現金支付)或3%(實物支付),票息每半年支付一次

- 首六年的票息將會以實物支付

- 第七年起的所有票息均須為現金支付

- 只要獲75% 持有人同意的情況下,發行人可進一步修訂豁免違約、票面利率及到期日等重要條款

- 債券設有擔保及抵押品等相關條款(詳情見下文的「擔保、抵押品及增信措施」)

表四:長期債券方案下的三個批次債券

|

|

發行金額 |

票息率 |

年期 |

|

批次A |

選擇長期債券的25% 金額 |

2%(現金支付)/3%(實物支付) |

7年 |

|

批次B |

選擇長期債券的37.5% 金額 |

8年 |

|

|

批次C |

選擇長期債券的37.5% 金額 |

9年 |

|

|

資料來源:公司公告、奕豐金融編纂 資料截至2024年3月25日 |

|||

長期貸款

債權人可獲得與本金額相同的一筆長期貸款,詳情如下:

- 貨款年期為9年,設有強制贖回時間表(見表五)

- 利息為2% (現金支付)或3%(實物支付),利息每半年支付一次

- 首六年的利息將會以實物支付

- 第七年起的所有利息均須為現金支付

- 只要獲75% 持有人同意的情況下,發行人可進一步修訂豁免違約、票面利率及到期日等重要條款

- 債券設有擔保及抵押品等相關條款(詳情見下文的「擔保、抵押品及增信措施」)

表五:長期貸款的強制贖回時間表

|

自重組生效日起計的 |

貸款額的償還百分比 |

|

7年 |

25% |

|

8年 |

37.5% |

|

9年 |

37.5% |

|

資料來源:公司公告、奕豐金融編纂 資料截至2024年3月25日 |

|

選項三:強制可換股債券

債權人可獲得與本金額相同的強制可換股債券,詳情如下(見表六):

- 持有人可於發行後15工作天內把其本金轉換為世茂集團(股份代號:813.HK)的新股

- 債券本金將於重組生效日後的首三個月、首六個月、首九個月及首12個月(每次25%)強制轉換成世茂集團的新股

- 轉換價均為每股8.5港元

- 沒有票息

- 只要獲66% 持有人同意的情況下,發行人可修訂重要條款

表六:強制可換股債券的估計本金削減與可收回金額

|

轉換價 |

現價 |

估計此部分的間接本金削減* |

估計可收回金額* |

|

|

強制可換股債券 |

8.5港元 |

0.46港元 |

94.6% |

$5.4 |

|

*假設投資者順利轉換並以股份的現價套現 資料來源:公司公告、奕豐金融編纂 資料截至2024年4月3日 |

||||

選項四:固定組合

債權人可獲得與本金額25% 的短期債券或貸款、35% 長期債券或貸款及40% 強制可換股債券,定義可參考上文。

據了解,此選項主要是部分債權人所要求的,尤其是銀行方的債權人,能為債權人提供較佳的組合確定性。

擔保、抵押品及增信措施

短期債券或貸款及長期債券或貸款均設有相同的擔保、抵押品及增信措施,詳情如下:

- 由26間境外子公司作為擔保及9間重要境外子公司股份作為抵押品

- 持股約62.8% 的世茂服務股權,市值約13.2億港元,作為抵押品

- 主要境外公司的內部應收款作為抵押品

- 境外銀行帳戶作為抵押品,這些境外銀行帳戶會收取增信措施所得的款項,包括指定資產名單(包括香港大窩坪項目、東涌酒店項目、六個酒店項目及六個境內項目)、債務淨融資及世茂服務(股份代號:873.HK)與上海世茂(股份代號:600823.CN)的回款。所得款項的指定比率將強制用於回購或償還境外債務(見表七),短期債券或貸款的優先度較長期債券或貸款為高。

表七:增信措施/事件觸發

|

增信措施/事件觸發 |

淨回款指定比率須用於贖回境外債 |

|

境外資產(香港大窩坪住宅及東涌酒店項目) |

100% |

|

六個酒店項目 |

100% |

|

六個境內項目 |

60% |

|

世茂服務的股息或股份出售 |

95% |

|

上海世茂的股息或股份出售 |

95% |

|

債務淨融資 |

95% |

|

資料來源:公司公告、奕豐金融編纂 資料截至2024年3月25日 |

|

不過,債權人須留意上海世茂存在較大的退市風險,暫時集團方並未有披露任何補救措施,因此這部分股權的回收價值或會相當有限。至於其餘用作增信的資產,集團應會嘗試以較佳的價錢變賣這些資產,盡可能籌集資金償還境外債務。

另外,由於上海世茂為上市公司,並非集團全資擁有,且同樣有債務違約的情況,與集團的資金往來上或受到較大的限制,因此我們推斷集團的境內增信措施將會來自集團境內全資子公司世茂建設旗下的項目。

世茂集團股東許榮茂亦會參與重組方案,把其已借予集團約78億港元的貸款轉換成約6億美元的另一張長期債券批次B 及約4億美元本金額的強制可換股債券。

長期債券批次B的年期為9.5年,票息全數為實物支付,償債優先度理論上將會較債權人所收到的短期債券或貸款及長期債券或貸款為低。而許榮茂所收到的強制可換股債券則與債權人選項三相同。

營運狀況短評

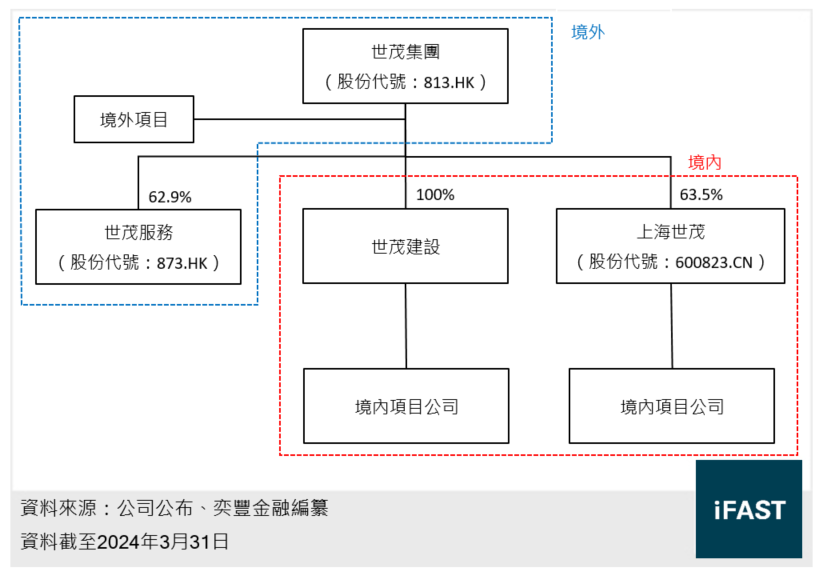

如圖二所示,世茂集團目前擁有世茂服務及上海世茂分別約62.9% 與63.5% 的股權,世茂建設則為集團的全資境內子公司。集團主要透過世茂建設與上海世茂經營國內的房地產項目,並通過世茂服務從事物業管理業務。

圖二:世茂集團架構(簡化版)

世茂2023年總合約銷售額約428億元人民幣(下同),按年下跌約51%。於2023年,集團的收入為595億元,按年下跌5.7%,股東應佔核心虧損為145億元。

集團估計,於2023年至2033年期間,從物業發展及物業投資所得的淨款項每年約40億至400億元,累計無槓桿營運現金流約2,000 億元至 2,500 億元,而集團的主要境外資產累計槓桿現金流預計約15億美元至20億美元,這些現金流預計較大部分能用於償還重組後的境外債。

截至2023年底,集團總資產及總債務分別約5,433億元及約2,699億元,剔除合約負債後的資產負債率為89%,總債務/總物業投資為75%,反映集團尚未進入「資不抵債」的階段,其資產負債表仍較不少違約同儕理想。

世茂有部分項目被納入近期推出的房地產項目白名單,這或能舒緩其「保交樓」的壓力,讓世茂能陸續回復至正常營運的狀態。就目前而言,世茂需要爭取時間,務求以較有利的價格賣出資產,避免因債務壓力而需要低價賤賣資產,並進入「資不抵債」及加快低價賤賣資產的惡性循環。

重組方案短評

整體而言,是次重組方案吸引力一般,略差於其他一些已違約大型同儕的方案(比如融創、龍光及中梁)。考慮到現時世茂債價偏低,接受方案所得的回收價值應該較直接於市場賣出為佳。債權人可根據自己偏好,作出相應的選擇:

- 選項一雖然有50% 的本金削減,但償債優先度高於選項二的長期債券或貸款,若集團能履行其大部分承諾,有序地償還本金及利息,此選項有一定的可取之處。

- 選項二並沒有本金削減,適合一些不願意接受本金削減的債權人。不過債權人需等待集團全數償還選項一的短期債券或貸款後(即第七年起),才有望從票息中收取現金,整體不確定性仍然偏高。

- 選項三的換股價偏高,選擇此選項的債權人將承受較大的間接本金損失,與直接以現價賣出債券所收回的現金相若,回收價值亦受股價波動所影響,此選項吸引力相對較低。

- 選項四選項為選項一至三的固定組合,能為債權人提供較佳的組合確定性。

- 對一般債券持有人來說,以債券形式收取選項一或選項二的代價應會是較合理的選擇,債券的交易流動性較佳,市場價格較為透明。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|