2024年,四大银行存款利率最新调整:存10万一年利息到底多少钱?

12 个回答

先说结论,投资通常有收益越高风险越高的说法,相反其实也成立,就是风险越低通常收益越低。除了风险外,还有一个要考虑的因素就是对存款的需求度。

四大行在国内算风险最低的银行,如果他们又不缺存款,那么她们的收益往往也是最低的。如果想要更高的收益,通常要去找那些相对较小、同时急缺存款的银行,当然这样的银行风险会略高一些,尽管有存款保险制度的存在~

今天是2024年2月18号,先看四大行的存款利率如下(因为说的是10万,就不算大额存单了):

在存款利率上,基本上四大行就分建行和其他行。建行的存款利率明显高于其他三家,无论是活期还是定期,当然,为了取得更高利息,当然是用利率最高的整存整取来计算,因此:

- 如果存在建设银行:

- 10万元存一年期的话,每年获得利息=10万X1.65%=1650元;

- 如果存两年期的话,每年获得利息=10万X2.15%=2150元;

- 存三年期的话,每年获得利息=10万X2.6%=2600元;

- 存五年期的话,每年获得利息=10万X2.65%=2650元;

- 如果存在其他四大行:

- 10万元存一年期的话,每年获得利息=10万X1.45%=1450元;

- 如果存两年期的话,每年获得利息=10万X1.65%=1650元;

- 存三年期的话,每年获得利息=10万X1.95%=1950元;

- 存五年期的话,每年获得利息=10万X2.00%=2000元;

所以,如果有得选,只存四大行的话,尽可能选择建设银行。除此之外,找了6家股份制银行的利率如下表:

发现,股份制银行的存款利率普遍都比建设银行低,尤其是招商银行更是和其他四大行的利率一模一样,可见建设银行对于存款的需求很高。10万存股份制银行的利息就不用计算了,不如存建行。

再找了两家存款利率比较高的中小银行:

可以看到中小银行存款利率明显高于四大行和股份行,而且中小银行除了标准挂牌利率外,还有一些有特色的产品,比如四川银行的定期宝五年期,1万元起存,年利率是3.80%;他们的大额存单是3.85%。如果换成把10万存到四川银行的定期宝5年期,那么每年可获得利息=10万*3.80%=3800元,比四大行种利率最高的建行还要高1150元每年~

所以,如果你对于家附近的城商行、农商行有信心的话,可以去看看他们的利率情况,说不定会有意外惊喜哈~

香港给出利率 10% 的开户福利,真的非常香。但消息一出,预约队伍立马就排到了两三个月后,额度完全不够用。

羊毛难薅,这年头想稳稳理财,同时多拿点收益,着实不易。

为了让大家多拿点存款利息,我们扒了 52 家银行的定存利率,方便对比选择。

另外,也整理了一些同样稳健、靠谱的理财方式,可以考虑看看。

10 万块钱定存 5 年,如果利率是 2%,那么到期利息是 1 万;如果利率是 3.9%,利息则有 1.95 万。

近一倍的利息差,导致“存款特种兵”的队伍越来越大。为了多拿点稳赚的利息钱,奔波一些又算啥。

我们肝了几天,扒了 52 家银行的一、二、三、五年定存利率,方便大家对比:

明显可以看出,利率最高位的几乎都是地方性商业银行。

大小银行间的利率悬殊巨大,给不少朋友带来了选择困难:大银行收益甚微;小银行利息多但名字都没听过,靠得住吗?

如果对安全性有顾虑,我们建议在一家银行的本息和不超过 50 万,这样就有存款保险做兜底。

不过在扒各银行利率的时候发现,一些地方银行的利率虽然高,但开户审核比较严格。比如四川天府银行的人工客服就说,只有在网点城市工作生活或当地人才能开户。

所以提醒“特种兵们”,如果看中某家高利率银行,别急着立马买票奔赴,最好先问清楚能否成功开户,免得浪费高铁票白跑一趟。

另外,银行的存款业务,还有大额存单和结构性存款,大家也可以视情况关注看看:

- 结构性存款:本金跟存款一样,受存款条例保护,不会亏本;利息是浮动,在短期内也有机会获得更高的收益。

- 大额存单:通常要求较高的起存金额,比如 20 万;利率可能高于同期限的定存;也可以提前支取或转让。

相比大额存单,国债的起购门槛更低,由国家信用担保,受到更多人青睐。

国债的起购门槛低,像今年 3 月已经发售的两期,都是 100 元起购。

不过多数人都跟国债无缘,因为从网上看到具体消息时,基本都已售罄。

屡屡错过,要么是不知道在哪儿买,要么是不知道什么时候能买。

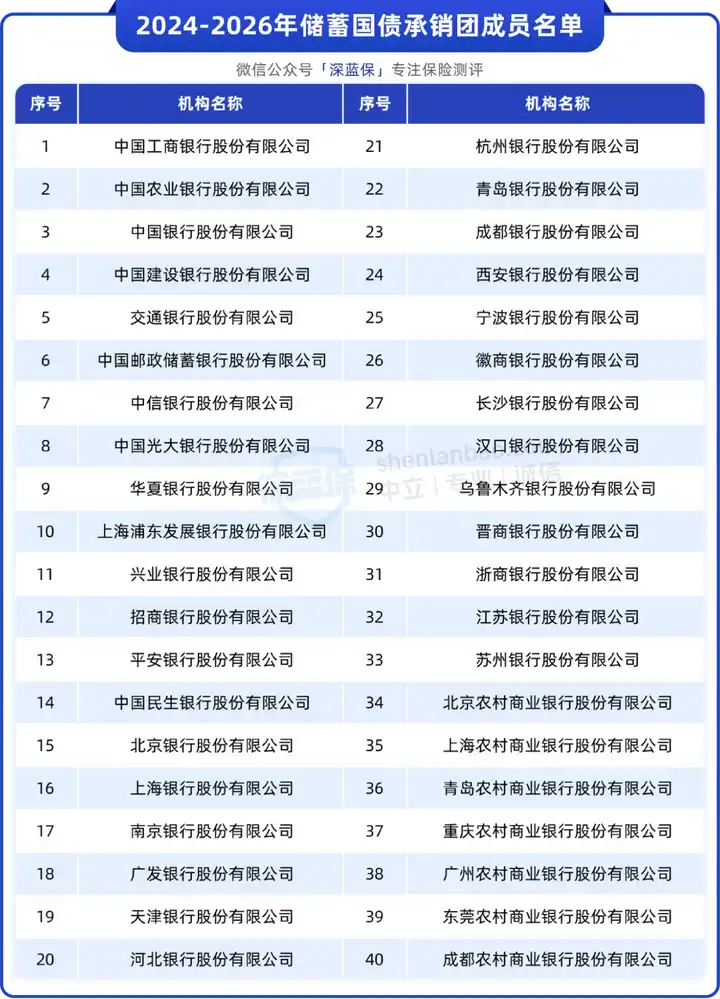

2024-2026 年,能卖国债的银行有以下这 40 家,建议大家收藏起来:

另外,按照往年惯例,储蓄国债通常在每年的 3-11 月发行,具体日期是 10-19 日。

其中,3 月、5 月、9 月、11 月发行凭证式储蓄国债;4 月、6 月、7 月、8 月、10 月发行电子式储蓄国债。两者在计息、兑付等略有些不同,不过咱们都能买。

有意向的朋友,可以持续关注财政部官网公告,查看发行计划。然后记得在发行当天的早上 8 点前去在售银行网点排队。

除了储蓄国债,政府工作报告中提出今年起将连续几年发行超长期特别国债,今年先发 1 万亿。

超长期指的是 10 年期以上,对国家来说,能够缓解中短期偿债压力;对购买者来说,可以锁定 10 年以上的利率。

今年的超长期特别国债,如果是面向公众公开发行,那么我们个人也可以买,大家保持关注。

大家存定期、买国债的热情这么高,说到底是为了确保守住手里钱的同时,也保证在未来更长的时间内,能锁住一定的靠谱收益。

毕竟这几年的投资环境太不理想,对于多数人来说,买房、炒股,几乎可以和“亏”字划等号。

但其实很多人不知道,稳健的理财方式,除了存款和国债,还有储蓄型保险,比如增额寿。

它的优势是可以锁住终身利率,而且是复利计息,还不用一大早去银行排队抢;缺点是如果前几年取用,可能会亏。

市面上常见的增额寿有两种,咱们简单来说一说。

第一种,普通型增额寿:

长期收益率近复利 3%,且不受利率下行的影响。

比如「星盈家(虎啸版)」这款产品,30 岁女性每年交 5 万,交 5 年。

到 40 岁时,生存总利益有 30.1 万,复利收益率为 2.33%。

60 岁时现金价值已经达到 54.3 万,交的保费已经翻倍,IRR 也有 2.81%。

并且支持设置第二投保人,当第一投保人身故,无需任何人同意,第二投保人可自动继承保单的全部权益,锁定更长时间的高收益。

总保费达到 30 万,就能享受养老社区的旅居权益;另外这款产品,还可以搭配一个保底 2%,目前结算利率 3.95% 的万能账户,闲置资金放里面也很不错。

第二种,分红型增额寿:

收益由 2.3% 左右的固定部分,和浮动的分红组成,加在一起能达到 3.5% 甚至更高。

比如星福家(分红型)这款产品,30 岁女性每年交 5 万,交 5 年。

到 40 岁时,固定部分的生存总利益有 28 万;加上演示分红,有 31.2 万,收益率达 2.81%;

到 60 岁时, 固定部分有 45.8 万,加上演示分红,有 67.1 万,收益率达 3.58%。

根据产品保司复星保德信人寿过往 10 年,所有分红产品的分红数据,分红实现率 ≥100%,也就是说均实现了演示收益。

有别于存款、国债利率的大概率下行,增额寿是时间越长收益越高。

写在最后

投资难的时代,如何稳稳守住手里的钱?多数人的方法都是存银行。

为了多拿点存款利息,衍生了“存款特种兵”,甚至“跨国存款特种兵”。

有热搜说:厄瓜多尔一年期银行存款利率最高能达 9%,“吃利息,成中产”,引得不少人心动。

不过后面有人补充信息,说该国银行的外币转出,要征收 7% 的佣金和 4.5% 的税收,也就是说“投资成本”为 11.5%,入不敷出。

果然,天上不会掉馅饼。

咱们还是脚踏实地弄点靠谱的吧,简单来说:

1 年内要用的,放余额宝之类的货币基金就行,收益跟一年期定存差不多,还能随时存随时取。

10 年内要用的,存定期或买国债都行。

要是想锁住更长时间的利率,那么增额寿,无疑是当下非常值得考虑的选择之一。