Comencemos por la base legal de los delitos tributarios.

1. Evolución histórica de los delitos tributarios

Anterior a examinar los conceptos y los modelos penales relacionados a los delitos tributarios, es preciso conocer un tanto de la evolución en el transcurso de la historia de estas reglas penales (Generales o bien singulares), a fin de que de dicha forma conozcamos de forma atinada cuales son las reglas en nuestros días vigentes:

2. ¿Qué son los delitos tributarios?

Son actos ilegales que se desarrollan en diferentes modalidades, que dañan gravemente al sistema fiscal nacional con el propósito de evadir impuestos y ocasionar enriquecimiento ilegal.

- ¿Qué es la evasión de impuestos?

Es una actividad ilegal que comete personas o bien empresas cuando esconden recursos o bien ingresos frente a la SUNAT o bien sobrestiman los conceptos deducibles, con la intención de abonar menos impuestos.

- ¿Qué es el enriquecimiento ilegal?

Es una actividad ilegal, en que se acrecienta el patrimonio de un funcionario público de forma desmedida sin que exista justificación alguna de su adquisición.

3. Géneros de Delito Tributarios 2023

Defraudación Tributaria (Tipo Base)

1.Descripción del tipo penal: (Artículo 1, Decreto Legislativo 813)

“El que, en provecho propio o bien de un tercero, valiéndose de cualquier artificio, engaño, argucia, ardid o bien otra forma fraudulenta, deja de abonar en todo o bien en parte los tributos que establecen las leyes, va a ser refrenando con pena privativa de libertad no menor de cinco ni mayor de ocho años y con trescientos sesenta y cinco a setecientos treinta días multa”.

2. Bien jurídico protegido

Para el presente delito penal, el bien jurídico a resguardarse es el Patrimonio del Estado

3. Sujetos:

- Activo: Deudor Tributario (Impositor, Responsable de la contribución); Puede ser persona natural o bien jurídica..

- Pasivo: El Estado Peruano (Representada por SUNAT, Gobiernos Locales o bien otros organismos públicos).

- Cómplice: El contador.

4. Actos Materiales (Tipicidad Objetiva)

- Comportamiento consistente en defraudar. (Artificio, engaño, argucia, ardid o bien otra forma fraudulenta).

- Incumplimiento de la obligación de abonar total o bien parcialmente los tributos.

- Provecho Patrimonial.

- Daño económico al estado.

5. Tipicidad Subjetiva

- Es preciso actual con Dolo (No procede la culpa).

- Animo de Lucro.

6.Consumación

- Es un delito de resultado (Acepta tentativa).

- Se genera a través de un perjuicio económico al estado.

7. Penalidad

- Pena privativa de libertad: De 5 a 8 años.

- Pena económica: De 365 a 730 días multa.

Defraudación Tributaria (Modalidades)

1.Descripción del tipo penal (Artículo 2, Decreto Legislativo N.º 813)

Son modalidades de defraudación tributaria reprimidas con la pena del artículo anterior:

- Esconder, total o bien parcialmente, recursos, ingresos, rentas o bien consignar pasivos total o bien parcialmente falsos para cancelar o bien reducir el tributo a abonar.

- No dar al acreedor tributario el monto de las retenciones o bien percepciones de tributos que se hubieren realizado, en el plazo que para hacerlo, fijen las leyes y reglamentos pertinentes.”

2. Modalidades:

- Esconder recursos, ingresos y rentas.

- Consignar Pasivos Falsos.

- No dar a la SUNAT: Las retenciones o bien las Percepciones que se hubieren realizado.

Defraudación Tributaria (Tipo agravado)

1.Descripción del tipo penal (Artículo 4, Decreto Legislativo Nº 813)

La defraudación tributaria va a ser reprimida con pena privativa de libertad no menor de 8 ni mayor de 12 años y con 730 a 1460 días multa cuando:

- Se consiga exoneraciones o bien inafectaciones, reintegros, saldos a favor, crédito fiscal, compensaciones, devoluciones, beneficios incentivos tributarios, simulando la existencia en verdad que dejen disfrutar de exactamente los mismos.

- Se simule o bien provoque estados financieros de insolvencia patrimonial que imposibiliten el cobro de tributos”.

2. Tipo agravado

- Simulación de hechos para la obtención incorrecta de beneficios.

- Simulación de insolvencia patrimonial.

3. Penalidad

- Pena privativa de libertad: No menor de ocho ni mayor de doce.

- Pena económica: setecientos treinta a mil cuatrocientos sesenta días multa.

Delito Contable

1.Descripción del Tipo Penal (Artículo 5, Decreto Legislativo Nº813)

Será reprimido con pena privativa de libertad no menor de 2 ni mayor de 5 años y 180 a 365 días multa, el que estando obligado por las reglas tributarias a llevar libros y registros contables:

- Infringe completamente dicha obligación.

- No hubieren anotado actos, operaciones, ingresos en los libros y registros contables.

- Realice anotaciones de cuentas, asientos, cantidades, nombres y datos falsos en los libros y registros contables.

- Destroza o bien esconda total o bien parcialmente los libros y/o registros contables o bien los documentos relacionados con la tributación”.

2. Bien jurídico

El bien jurídico protegido es: Los procesos de ingreso y egresos del estado.

3. Sujetos:

- Activo: Deudor Tributario (Impositor, Responsable de la contribución); Puede ser persona natural o bien jurídica.

- Pasivo: El Estado Peruano (Representada por SUNAT, Gobiernos Locales o bien otros organismos públicos).

- Cómplice: El contador.

4. Actos materiales (Tipicidad objetiva)

- Incumplimiento de llevar libros.

- No anotación en registros contables.

- Efectuar anotaciones falsas en los libros.

- Destruir o bien esconder libros.

5. Tipicidad subjetiva

- Requiere Dolo.

6. Consumación

- No se requiere el no pago de tributos.

- Es un delito de pura actividad.

- Se sanciona los actos preparatorios.

Delito tributario por brindar información falsa al RUC para conseguir autorización de impresión de C.P

1.Descripción del Tipo penal (Artículo 5-A, del Decreto Legislativo Nº 1114)

«Sera reprimido con pena privativa de libertad no menor de 2 ni mayor de 5 años y con 180 a 365 días – multa, el que a propósito dé información falsa con motivo de la inscripción o bien modificación de datos en el Registro único de Impositores, y de este modo consiga autorización de impresión de Comprobantes de Pago, Guías de Remisión, Notas de Créditos o bien Notas de Débito”

2. Actos Materiales

- Administrar información falsa al RUC.

- Tener autorización para imprimir comprobantes de pago, guías de remisión, nota de crédito y débito.

Delito tributario por guardar recursos con valor superior a 50 UIT en lugares no declarados

1.Descripción del Tipo Penal (Artículo 5-B, Decreto Legislativo Nº1114)

Será reprimido con pena privativa de libertad no menor de 2 ni mayor de 5 años y con 180 365 días –multa, el que estando anotado o bien no frente al órgano administrador del tributo guarda recursos para su distribución, comercialización, trasferencia y otra forma de predisposición, cuyo valor total supere las cincuenta UIT, en lugares no declarados como domicilio fiscal o bien establecimiento anejo, en el plazo que para hacerlo fijen las leyes y reglamentos pertinentes, para parar de pagar en todo o bien en parte los tributos que establecen las leyes.

Para este efecto se considera:

- Como valor de los recursos, a aquel consignado en el comprobante de pago. Cuando por cualquier causa el valor no sea fehaciente, no esté determinado o bien no exista comprobante de pago, la valorización se efectuará teniendo presente el valor de mercado a la data de la inspección efectuada por la SUNAT, el que va a ser determinado de conformidad con las reglas que regulan el Impuesto a la Renta.

- La UIT actual a la data de la inspección a que se refiere el textual precedente.»

2. Actos Materiales

- Guardar recursos en lugares no declarados.

- Valor de los recursos superior a cincuenta UIT.

Delito tributario por confeccionar, obtener, vender o bien facilitar comprobantes de pago, indebidamente, para cometer o bien posibilitar la comisión de delitos tributarios.

1.Descripción del Tipo Penal (Artículo 5-C, Decreto Legislativo Nº 1114)

Será reprimido con pena privativa de libertad no menor de 5 ni mayor de 8 años y con 365 a 730 días-multa, el que confeccione, consiga, venda o bien facilite, a cualquier título, Comprobantes de Pago, Guías de Remisión, Notas de Crédito o bien Notas de Débito, con el objeto de cometer o bien permitir la comisión de delitos tipificados en la Ley Penal Tributaria.

2. Actos Materiales:

- El acto de elaborar, conseguir, vender o bien facilitar comprobantes de pago.

- El objeto es cometer o bien permitir delitos tributarios (inferir gastos irreales, crédito fiscal).

Ejemplo:

En el caso de facturas clonadas, cuando esta es emitida por una compañía informal (no registrada en SUNAT) que suplanta a una compañía formal y efectúa una venta o bien servicio con dicha factura, produce un incremento del débito fiscal a la compañía formal y una supuesta omisión de ingresos para esta causándole de este modo contingencias tributarias.

De este modo, la compañía informal consigue ingresos por ventas sin carga tributaria, a costa de dañar de forma directa a la compañía formal que suplanta; violando el deber de contribuir a los gastos públicos a través de un sistema fiscal justo, de igualdad, positiva progresividad y conforme a nuestra capacidad económica.

Circunstancias agravantes de los nuevos delitos tributarios

1.Descripción del Tipo penal (Artículo 5-D, Decreto Legislativo 114)

La pena privativa de libertad va a ser no menor de ocho ni mayor de doce años y con setecientos treinta a mil cuatrocientos sesenta (mil cuatrocientos sesenta) días-multa, si en las conductas tipificadas en los artículos 1º y 2º del presente Decreto Legislativo concurren cualquiera de las próximas circunstancias agravantes:

- La utilización de una o bien más personas naturales o bien jurídicas interpuestas para esconder la identidad del auténtico deudor tributario.

- Cuando el monto del tributo o bien los tributos dejado de abonar supere las 100 UIT en un periodo de 12 meses o bien 1 ejercicio gravable. Para este efecto, la UIT a estimar va a ser la actual al comienzo del periodo de 12 meses o bien del ejercicio gravable, conforme corresponda.

- Cuando el agente forme una parte de una organización delictiva.”

4. Casos singulares de regularización de obligaciones fiscales (Decreto Legislativo Nº 1264)

En el 2016 cuando vivíamos el gobierno del ex- Presidente Pedro Pablo Kuczzynski se promulgó el Decreto Legislativo Nº 1264 que establecía un régimen temporal y sustitutorio del impuesto a la renta para la declaración, repatriación y también inversión de rentas no declaradas; el próximo análisis es el claro ejemplo de que en ciertos instantes el gobierno peruano puede decretar reglas singulares con la meta de regular obligación fiscal adeudadas por los impositores.

- ¿Cuál era el propósito del Decreto Legislativo N.º mil doscientos sesenta y cuatro?

Su objetivo era establecer un régimen temporal y sustitutorio del impuesto a la renta que deje a los impositores domiciliados en el país declarar y repatrias y también invertir en el Perú sus rentas no declaradas, a efectos de regular sus obligaciones fiscales respecto de tal impuesto.

- Finalidad del Régimen:

Son para impositores que por año de la promulgación del decreto legislativo cuentes con rentas no declaradas generadas hasta el ejercicio gravable 2015. Este régimen se puede aplicar a las rentas gravadas con el impuesto a la renta y que no hubiesen sido declaradas o bien cuyo impuesto pertinente no hubiese sido objeto de retención o bien pago.

- ¿Qué son las rentas no declaradas?

Son las rentas gravadas que se hallan en el campo de aplicación del impuesto a la renta y que a la data del acogimiento al régimen no hayan sido declaradas o bien cuyo impuesto pertinente no hubiese sido objeto de retención o bien pago.

- ¿Cuál era su base imponible?

La base imponible estaba constituida por los ingresos netos percibidos hasta el 31 de diciembre de 2015, que califique como renta no declarada, que estén representados en dinero, recursos y derechos; ubicados dentro o bien fuera del país.

- ¿Cuál era el proceso de acogimiento?

Se presentaba una declaración jurada donde se señalaba los ingresos netos que forman la base imponible; como la data y el valor de adquisición de los recursos o bien derecho; y el importe del dinero, identificando la entidad o bien financiero en la que se halla depositado.

Realizar el pago del íntegro del impuesto declarado hasta el día de la presentación de la declaración.

- Exclusión al régimen

No se pudieron acogerse al presente régimen:

1.El dinero, recursos y derechos que representen renta no declarada al 31 de diciembre de 2015 se haya encontrado en pases o bien jurisdicciones clasificadas por el Conjunto de Acción Financiera como de Alto Peligro o bien No Cooperantes.

2.Las personas naturales que al instante del acogimiento cuenten con sentencia condenatoria permitida o bien ejecutoriada actual por diferentes delitos..

3.Las personas naturales que desde el año 2009 hayan tenido o bien que al instante del acogimiento al régimen tenga la calidad de funcionario público..

4.Las rentas no declaradas al instante del acogimiento al Régimen se hallen contenidas en una resolución de determinación adecuadamente notificada.

- ¿Cuáles eran los efectos del acogimiento?

En el momento en que te acogías al presente régimen se comprendieron cumplidas todas y cada una de las obligaciones fiscales del impuesto a la renta pertinente a las rentas no declaradas. La SUNAT no pudo determinar la obligación fiscal vinculadas con dichas rentas referidas al impuesto a la renta, no determinó infracciones ni aplico sanciones, como tampoco cobro intereses moratorios devengados, vinculados a dichas rentas.

No procederá el ejercicio de la acción penal por la parte del Ministerio Público, ni la comunicación de rastros por la parte de la SUNAT, en relación con las rentas no declaradas.

OJO: El presente régimen temporal tenía como finalidad que los impositores cumplan con sus obligaciones fiscales del impuesto a la renta, sin que se le comience proceso penal alguno por algún delito que puedan haber cometido. Por esta razón, dicho Decreto legislativo fue un eximente de responsabilidad tributaria con la salvedad de que no aplica en el caso de lavado de activos, fenecen baso del terrorismo o bien crimen organizado.

5. Aspectos generales anterior al proceso penal

- ¿De qué manera se presentan los delitos tributarios?

Cuando la SUNAT, en la mitad de su función fiscalizadora, advierta hechos que formen rastros de la comisión de delito tributario, elaborarán el pertinente informe de rastros.

En el caso de que la SUNAT tome conocimiento de actos o bien hechos ilegales tributarios, sea por demanda de terceros o bien por información personal en el ejercicio de sus funciones, procederá a la fiscalización y formulara el respectivo informe de rastros de Delito Tributario.

- ¿Existen tentativa en los delitos tributarios?

Procederá que se formule el informe de delito tributario cuando se estuviese frente a una tentativa de comisión, debiéndose acreditar que no ha existido un desistimiento voluntario del agente.

- ¿Cuáles son las acciones de fiscalización que no requieren autorización judicial?

-

- Inmovilización: Cuando se alardea la extensión de evasión tributaria se va a poder contar con la inmovilización de libros, ficheros, documentos, registros normalmente y recursos de cualquier naturaleza.

- ¿Qué acciones de fiscalización requieren autorización judicial?

-

- Alzamiento del secreto bancario: Cuando se requiera conocer información de las compañías del sistema de finanzas sobre operaciones pasivas con sus clientes del servicio, deudores tributarios sujetos a fiscalización, incluyendo los sujetos con lo que estos tengan relación y que se hallen vinculado a los hechos investigados. El pedido de alzamiento del secreto bancario se realizará frente al juez eficiente, a través de escrito, anexando todos y cada uno de los requisitos de ley.

- Inspección de locales: En el caso de inspección de locales cerrados o bien de domicilios particulares, se efectuará a través de escrito dirigido al juez eficiente solicitándole la autorización para efectuar la inspección en locales que estuviesen cerrados en domicilios particulares.

- Incautación: Cuando se alardee la existencia de evasión tributaria, se va a poder efectuar incautaciones de libros, ficheros, documentos, registros por lo general y recursos de cualquier naturaleza, incluidos programas informativos y ficheros en soporte imantado o bien afines que tengan relación con la realización de hechos susceptibles de producir obligación fiscal, para lo que se presentará una petición dirigida al juez experto en lo Penal.

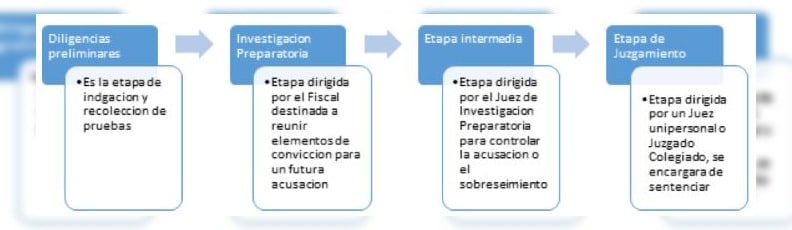

6. Proceso Penal

Etapas del proceso penal (Código Procesal Penal de 2004)

Los plazos de la investigación preliminar respecto del delito de defraudación tributaria

Primeramente, debemos decir que el responsable de la investigación es el Ministerio Público, con lo que el desarrollara las respectivas Diligencias Preliminares y de la Investigación Preparatoria, en busca de los medios probatorios que el dejen conseguir los elementos de convicción preciso a fin de elaborar o bien no acusación.

El plazo que tiene el Fiscal para las diligencias preliminares son de 20 días, el que va a poder ser ampliado atendiendo las peculiaridades, dificultad y circunstancias de los hechos objeto de investigación.

OJO: Dicho plazo no puede ser superior a la de la investigación preparatoria.

Ejemplo:

- El fiscal realizará una serie de diligencias preliminares como evaluación anterior de las demandas por delito tributario que se le propongan, y si llega al convencimiento de estar frente a la probable existencia de rastros de la comisión de delito tributario dispondrá que copias de lo actuado se remita a al SUNAT a fin de que ejercite la función fiscalizadora y procesa a mandar el informe motivado, después de lo que es Fiscal dispondrá lo recomendable.

- Caso de que la SUNAT, en curso de sus actuaciones administrativas, considere que existen rastros reveladores de la comisión de delitos tributarios, procederá a comunicar estos rastros al Ministerio Publico cuando determine el perjuicio fiscal por ser este un factor de tipo penal.

En conclusión:

Uno de los 2 supuestos citados en la parte superior dispondrá que el Fiscal, a efectos de contar con la formalización de la investigación preparatorio o bien la formalización de la demanda, va a deber aguardar que la SUNAT remite un informe motivado

La excusa absolutoria

La disculpa absolutoria es cuando no procede el ejercicio de la acción penal por la parte del Ministerio Público ni la formulación de demanda penal por delito tributario por la parte de la SUNAR cuando se den de forma continua los próximos requisitos:

- Que se regularice la situación tributaria vinculada con el delito tributario.

- Que esta regularización se realice ante que se comience la pertinente investigación fiscal o bien la SUNAT notifique cualquier requerimiento con relación al tributo y periodo en que se efectuaron las conductas señaladas.

La aplicación del principio del ne bis in ídem en materia de defraudación tributaria

1.¿Qué es el ne bis in ídem?

Es la prohibición de un ejercicio repite del derecho sancionador del Estado.

Por ejemplo:

- En el aspecto material “nadie puede ser castigado un par de veces por un mismo hecho”

- En el aspecto procesal “nadie puede ser juzgado un par de veces por exactamente los mismos hechos”.

Que se precisa a fin de que se configure el ne bis in ídem se debe recurrir los próximos requisitos:

- La identidad del sujeto se refiere al encausado, sancionado o bien administrado.

- Los hechos constitutivos de la infracción han de ser los mismo en los dos procedimientos.

- La identidad entre los recursos jurídicos protegidos y los intereses tutelados por las diferentes nomas sancionadoras.

La reparación civil en el delito de defraudación tributaria

La reparación civil es el resarcimiento económico a la víctima del delito (estado peruano), por los daños y perjuicios ocasionados. Es un resarcimiento obligatorio que debe acompañar a la sentencia bajo sanción de nulidad la reparación comprende:

- La restitución del bien o bien el pago de su valor.

- La indemnización de los daños y perjuicios.

OJO: Para el caso de pedido de reparación civil es preciso formar un actor civil en el proceso penal; además de esto, se debe estimar que el monto de la reparación civil es independiente al perjuicio fiscal defraudado al estado.

Vías paralelas

Este caso es cuando la SUNAT, de comprobar hechos que presumiblemente constituyan delito tributario o bien de defraudación de rentas de aduanas; o bien estén dirigidos a dichos propósitos, tiene la capacidad discrecional de elaborar demanda penal frente al Ministerio Publico, sin que sea requisito anterior la culminación de la fiscalización o bien verificación, tramitándose en forma paralela los procedimientos penales y administrativos.

7. Caso práctico

Caso Rústica (Supuesto legal)

La cadena RUSTICA, cuya propiedad es de Mauricio Diez Canseco, fue declarada como la mayor empresa peruana que evadía impuestos, puesto que la SUNAT advierto unas 30,000 facturas bamba, que suman unos 67 millones de nuevos soles, giradas por una distribuidora, que no proveyó los productos alimentarios que en ellas se consignan, que siendo contabilizadas han producido un forado tributario millonario, o sea, enormes impuestos que no se pagaron con ayuda del artificio, engaño, argucia, ardid o bien otras formas fraudulentas de evasión, que configurarían el delito de defraudación tributaria descrito en el Decreto Legislativo N.º 813, de 1996, que aprobó la Ley Penal Tributaria, por delegación de facultades del Poder Legislativo a través de la Ley N.º 26557.

- ¿Cuál es el proceso que se realizará?

1.Análisis del proceso penal

-

- Delito: DE DEFRAUDACIÓN TRIBUTARIA

“El que, en provecho propio o bien de un tercero, valiéndose de cualquier artificio, engaño, argucia, ardid o bien otra forma fraudulenta, deja de abonar en todo o bien en parte los tributos que establecen las leyes, va a ser refrenando con pena privativa de libertad no menor de 5 ni mayor de 8 años y con trescientos sesenta y cinco a setecientos treinta días multa”

2.Sujetos:

-

- Activo: Conjunto Rústica.

- Pasivo: El Estado Peruano (SUNAT).

- Cómplice: El contador

3. Proceso Penal:

-

- Denuncia:

En el presente caso la Demanda frente al Ministerio Público es efectuada por la SUNAT a través de su Procurador Público, en tanto que fue la corporación que descubrió la Defraudación Tributaria que se estaba causando. Es opcional, pedir la reparación civil al lado de la constitución del actor civil para dicho fin.

-

- Diligencias Preliminares (Al cargo del Fiscal, Policía y SUNAT)

Después de la demanda de la SUNAT, la Fiscalía se ocupará de pesquisar, recoger y examinar las pruebas presentadas; además de esto proseguirá colectando más medios probatorios concluyente. Si el Ministerio Público connota un delito pidiera a la SUNAT un informe motivado sobre la Defraudación Tributaria pertinente. Después de recibido el Informe, procederá a formalizar la Investigación Preparatoria.

-

- Investigación Preparatoria (Al cargo del Fiscal)

En esta etapa el Fiscal va a decidir si dictase Acusación por el Delito de Defraudación Tributaria o bien dictará sobreseimiento de la causa (Archiva la demanda). Acá se basan los elementos de convicción del delito cometido.

En esta etapa se puede desarrollar la Incautación, Embargo, entre otras muchas medidas patrimoniales.

-

- Etapa media (Al cargo del Juez de Investigación Preparatoria)

Si el Fiscal decide Acusar o bien declara el Sobreseimiento de la causa, el Juez de Investigación Preparatoria se ocupará de autorizar si se procede con la Acusación Fiscal y pasa a Juicio Oral o bien si se Archiva el proceso (Sobreseimiento)

En esta etapa se pueden dictar las medidas restrictivas como la Detención Preliminar, Cárcel precautoria, entre otros muchos. Además de esto, del auto de enjuiciamiento.

-

- Etapa de juzgamiento (Al cargo de un Juez Unipersonal o bien Jueces Agremiados)

En esta etapa se efectuará el Juicio Oral y la respectiva Sentencia; va a depender de los alegatos de las partes y la actuación probativa si va a ser sancionado por el Delito de Defraudación Fiscal al Conjunto Rustica.

OJO: Siguiente a la Sentencia se puede presentar el recurso de apelación a fin de que el órgano superior pueda confirmar o bien cancelar la resolución dependiendo el caso.

8. Conclusiones

Concluido este artículo considero que queda en patentiza la dificultad que tiene los delitos tributarios, dada su naturaleza y multidisciplinariedad para la resolución de los casos.

La dificultad se desarrollar debido al mismo tiempo de investigación y al personal capacitado que debe contar el Poder Judicial al lado del Ministerio Publico. Además de esto, debemos tener en cuenta que en el caso de los delitos tributarios se desarrollan en 2 ámbitos: administrativo y penal, con lo que es preciso tener un conocimiento extenso sobre las 2 ramas del derecho en mención.

Etiquetas: delitos tributarios ppt, casos de delitos tributarios en el perú