香港在实行强积金制之前,社会上的的养老制度是怎样的?

2 个回答

简单来说,没有保障。香港一直实行低税率,另一方面的意思就是低福利。公营房屋也是到67暴动后才着手兴建的,殖民地时代对这些需要财政长期投入的政策不太有动力,直至暴动后英国意识到香港不能完全只当成一个港口,也需要管治,但中央养老保险这类政策,从来没有讨论过。强积金其实也是商业保险,不过打工仔一定要买而已。

随着高龄少子化日趋严重,养老问题成为人们关注的焦点。

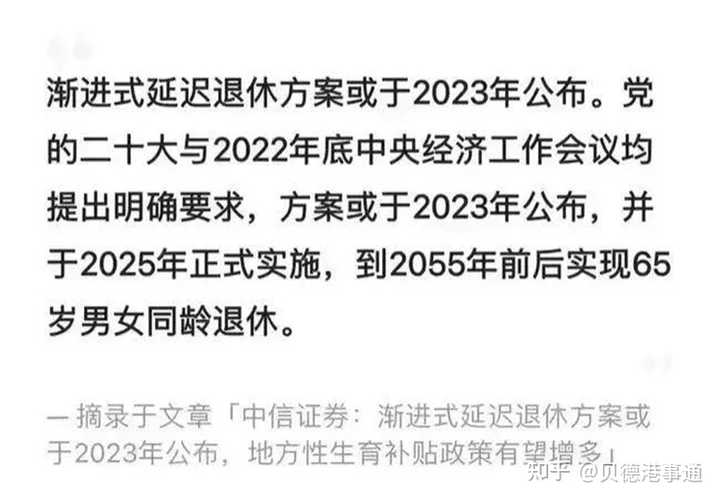

前段时间,“渐进式延迟退休”又一度冲上热搜,再一次备受争议。

虽然这个方案来来回回提了N遍,但最终敲定下来,多多少少让大家接受不了,这等于多干几年的活才能领到退休金。

如果按照下图仔细推算一番,是这样的:受影响最大的是1990年以后出生的女性工人,退休年龄从50岁延迟到65岁,多了15年。而1990年以前出生的人受影响较小,85后开始的人需要到60岁才能退休。

所以说,国内延迟退休对大多数人而言,是弊大于利的,虽然有专家分析是小步调整而不是“一步到位”,但总归还是苦了现阶段的年轻人啊。

众所周知,国内的养老基本是靠五险一金,也就是医疗险、养老险、事业险、工伤险、生育险及公积金。

那香港作为全球税率最低的地区之一,按理财政储备没有那么多的情况下,又是怎么养老的呢?

香港是全球最长寿的地区之一,尽管生活节奏快、工作压力大。根据最新统计数据,香港人的平均寿命达到84.7岁,位居全球第一。

特区政府统计处预测,到2022年,65岁以上的长者将超过280万人;到2050年,每三名港人中就有一名是长者,而80岁以上的长者占总人口的比例将从5.2%激增至15.6%。

至今,他们依然独占鳌头,是香港人口中比例最大的群体。

虽说香港zf建议退休年龄是65岁,但退休了也没有退休金的,那问题来了,香港靠什么养老呢?

在香港养老主要是通过两种途径:一种是强积金;另一种则是zf提供的生果金/长者生活津贴。

强积金(MPF)是香港的养老金制度,由私营机构运作,要求18至64岁的雇员、临时工和自雇人士强制缴纳,以储备退休资金。

具体每月由雇员及雇主双方分别按工资5%的比例缴纳,一般上限是一个月3000港币,一直到65岁才可以领取。

高龄津贴,又称生果金,是港府每月给70岁以上长者的现金补贴。

今年3月,港府将生果金提高至每月1515港币。

申请者须满足以下条件:● 年龄≥70岁;● 香港居民≥7年;● 申请前一年内连续居港,领款期间也须如此;

● 未领取其他公共福利金或综援(社会保障援助)。

香港政府为65岁或以上的贫困长者提供长者生活津贴,2023年2月起,每月补贴4060元。

申请者须:● 年龄≥65岁;● 香港居民≥7年,申请前一年内离港≤56日;● 领款期间居港,或在广东、福建领款;● 未领取其他津贴或综援;● 收入、资产均低于限额。

香港税收制度优惠,进口商品关税、公司营业税、个人所得税均低于发达国家水平。特别是个人所得税(薪俸税),只征收香港收入,最高税率为15%,全球最低。

此外,每人每年有13.2万港元的免税额,以及多项免税福利。因此,即使年轻时未缴强积金,年老时也可享受政府补贴!

除了长者生活津贴,还有高龄津贴(生果金),但这个津贴的申请条件较宽松。只要年满70岁,就可每月获得1515港元。

医疗方面,政府每年给65岁或以上的长者发放2000港元的医疗券,可累积至8000港元。

还有一个至关重要的支柱就是个人储蓄养老。因为香港作为世界金融中心之一的地区,拥有完善的金融体系,特别是丰富的养老投资理财产品。

香港投资产品丰富,保险类产品多样,高净值人士和投资者可享受高保障和高回报,而香港老人的平均寿命排在世界top1,又可以在晚年不愁没钱花,这谁不心生羡慕!

那办理了香港身份的内地人,他们又是怎样养老的呢?

广东/福建计划,让非香港居住的长者也可领取高龄津贴(生果金),只要每年在广东/福建住60天。

申请者须:

● 香港居民≥7年,申请前一年内连续居港≥1年;

● 领款期间居留广东/福建;

● 未领取其他公共福利金或综援;

● 如为公屋住户,离港前须退租或删除户籍。

除此之外,如果办理香港身份后且在内地正常缴纳社保的情况下,也可以享受同等待遇:

1、缴费未满15年:可退保或保留账户,退保者可拿回余额,养老保险终止。

2、缴费满15年:退休年龄时回内地领养老金,再居港。

所以内地居民拿到香港身份后,可以享受境内外双重养老政策,让自己的老年生活高枕无忧!