【為什麼我們要挑選這篇文章】智慧型手機發展趨緩,降低對半導體晶片的需求。近日三星公布 2018 年第 4 季營收,比 2017 年大降將近 30% ,而同樣是半導體大廠的台積電,目標股價也被外資調降了 7%,這些都宣告,半導體產業正處於弱勢的狀態,而今年營收預計還會繼續下滑個兩三季。(責任編輯:郭家宏)

去年下半年以來,主要投資銀行就開始看跌半導體業,特別是儲存晶片。主要廠商第 4 季的財報,一步步「印證」這些看法。週二(8 日),全球最大的晶片與手機製造商三星,兩年來首度發布獲利預警,更證實晶片業的窘境。

三星第 4 季營收大減 28.7% ,宣告晶片旺季結束

三星週二(8 日)公布 2018 年第四季財報初值顯示,2018 年第 4 季營業利潤為 10.8 兆韓元,較 2017 年同期大減 28.7%,自第 3 季 17.5 兆韓元(約 4812.5 億新台幣)的創紀錄高點下滑 38.5%。三星此舉,無疑宣布了近兩年全球儲存晶片旺季的結束。

Rosenblatt Securities 分析師 Hans Mosesmann 認為,半導體業的波動至少還將持續一季,這代表 2019 年第 1 季還會見到主要企業的財測下調。他表示,過去幾年許多半導體公司呈現兩位數的成長幅度,這不是正常的成長曲線,遲早要回到均值,即約 4-6% 的成長。如此一來,在 2019 年,半導體產業的銷售可能持平至下挫 5%。

今年半導體局勢不利,獲利預期下滑

股價其實已經先反映了。全球 3 大記憶體晶片廠商 — 三星、 SK 海力士與美光,在去年原本一直發表創紀錄的獲利成績,但近幾個月 3 家公司股價平均下挫了 23%,說明在約 2 年的快速擴張之後,除了股價之外,產業的下滑已經開始,並且可能持續到今年。

很明顯地,需求正在變弱。根據摩根士丹利(Morgan Stanley)的估計, 2019 年雲端基礎設施的資本支出將增長 14%,低於去年的 28%。而 IC Insights 的數據顯示,三大巨頭去年的資本支出減少了 454 億美元(約 1.4 兆新台幣)。

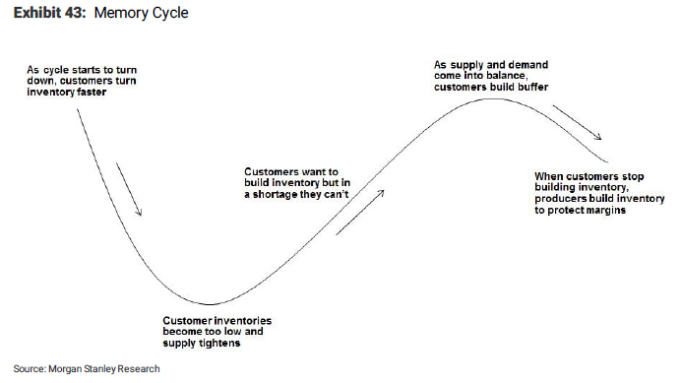

摩根士丹利研究認為,從半導體周期歷史角度,市場通常經歷 4 – 8 季下行周期,然後再經歷 4 – 9 季的上行周期。鑑於 DRAM 合約價格已經在 2017 年 9 月見頂,摩根士丹利認為,本輪下行周期已經進行了一半。整體下行趨勢在未來的 2 – 3 季還將繼續持續,代表可能在 2019 年多數時間都處於不利的時段。

股價已在相對低點,可觀察潛在復甦跡象

對股票投資人來說,幸運的是,當前的股價已經處在相對低點。以市場領導者三星來說,其企業價值(EV),現在只是其利息、稅項、折舊和攤銷前預期獲利的 2.3 倍,接近至少 10 年來最低。

隨著儲存晶片業的下滑,這些股票恐怕還要疲軟上好幾個月,但對投資人來說,如果出現潛在復甦的跡象,就值得特別留意。因為周期性往往在潛在基本面之前觸底反彈,要是三星、美光或 SK 海力士決定在 DRAM 市場上減產,如同 OPEC 在石油市場上的做法,那有可能是刺激股價的因素出現。

台積電法說前夕,大摩下修目標價

台積電預計在 1 月 17 日舉行法說會,市場正聚焦台積電 Q1 的營運展望、2019 年全年資本支出計劃,但週一(7 日)摩根士丹利亦出手大砍台積電目標價至「1」字頭,自原先目標價新台幣每股 214 元 ,下修至每股 199 元,修正幅度達到 7%。

大摩在這份最新研報上表示,不只 iPhone 預測需求下調,估計今年 4G 智慧型手機晶片需求整體可能將下降 10%,同時考量 5G 晶片產量亦有限,故今年智慧型手機晶片市場的需求疲軟,將對台積電的中期成長帶來壓力,因此修正台積電的目標股價,但維持台積電評級。

(本文經合作夥伴 鉅亨網 授權轉載,並同意 TechOrange 編寫導讀與修訂標題,原文標題為〈三星獲利崩盤 大摩:晶片超級週期恐已結束〉。首圖來源:Pixabay, CC Licensed)

更多半導體晶片產業消息

【人真的進來了】聯電裁撤中國的 DRAM 團隊,半導體人才大舉回流台灣

台積電 5 奈米製程關鍵合作夥伴現身!中微「5 奈米刻蝕機」通過台積電認證

【台灣之光】十年前抓準手機晶片趨勢,台積電將挑戰英特爾地位!