请问香港富通保险这个品牌怎么样,值得信赖吗?

17 个回答

回答这个问题前,先来看看富通是啥样的。

这个,是香港富通保险公司大厅内~到处都是我们带的客户们“飞的”前来投保的,海景都已经挤得快要看不见海景....

香港,这片保险业繁荣的土地,见证了众多强者的崛起。

而在这个竞争激烈的市场上,富通保险用短短几十年的时间,绝对展现出了自己的雄厚实力。

1985年创立至今,已有38年的历史,成为香港市场的主要保险公司之一,于2019年融入周大福金融控股旗下的新世界集团。

专注于人寿保险业务,富通为香港的个人及机构客户提供多元化的保险产品,包括寿险、养老险、投资型保险和医疗保险等。

行业数据自2016年开始显示,富通一直稳居香港162家保险公司排名的前15名。

而在2019年,新世界集团(周大福(控股)有限公司)的全面收购,则进一步巩固了富通在行业中的地位。

值得一提的是,周大福控股作为香港郑氏家族创立的私人控股公司,涵盖了珠宝、物业发展、酒店、基础设施、飞机租赁、能源、医疗保健、教育、科技、环境服务、零售和媒体等多个业务领域。

而新世界集团更是中国内地最大的外商直接投资者之一,拥有超过165亿美元的资产。

截至2020年底,新世界集团在中国内地拥有614万平方米的土地储备,经营着740公里的道路;周大福珠宝零售店数量超过4100个,客房总数达到7400间,分布在香港、中国内地和东南亚。

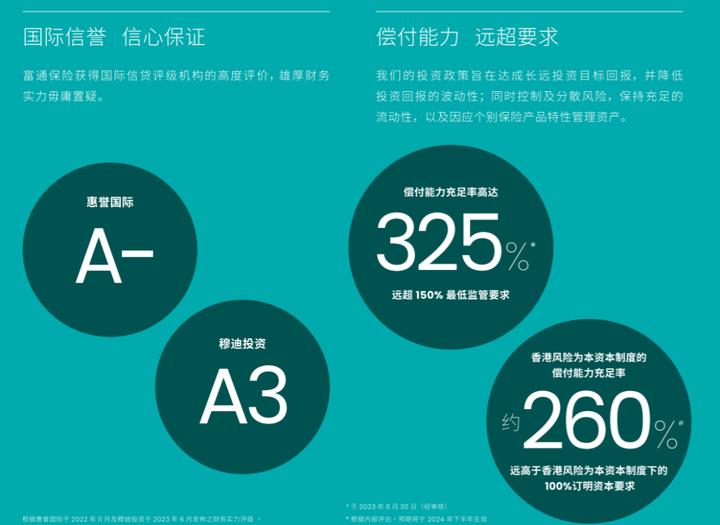

财务实力评级方面,香港富通荣获惠誉国际A-评级,穆迪投资A3评级。

而截至2022年12月,香港富通的偿付能力充足率更是高达325%,远超过香港风险为本资本制度下的100%的订明资本要求!

这无疑彰显了富通保险实力雄厚、抗风险能力极高的一面。

那另外瑞雯经常被客户问到,就是,富通分红实现率如何?

先来说说分红实现率是个什么东西。

简单来看就是保险公司实际派发的红利和计划书利率演示红利的比值。

如何通过分红实现率评价一款分红产品好不好呢?

简单理解就是,如果分红实现率超过100%,表示实际红利超过演示红利,实际分红情况更好;

如果分红实现率低于100%,则说明产品实际红利少于演示红利,实际分红低于购买时预期。

也就是说,当终期分红实现率为100%时,我们的真实收益和富通给的预期收益一致

高于100%,我们的真实收益更多,低于100%,真实收益减少。

富通的这几款产品他们的过年红利和终期红利实现率都是100%。

这比一切都能说明富通这个品牌是否值得信赖。

毕竟向我们演示的预期收益最终都完美达成,并且是每年都能达成啊。

隔壁家的一些产品是什么样的,我也不点名了。

反正各有各的一些思路、优点。

那说到这,也不得不说一下,这样一个品牌,呈现出来的储蓄是什么样的。

今年交明年领:香港富通「匠心传承」应该是全市场最早领取的~

要知道香港储蓄分红险最重要的就是让前20年复利(IRR)快速突破5%,如果前期就想要大量领取必然会对我们的收益产生影响!

而「匠心·传承」不仅能实现

今年交,明年领

还能保证其产品收益不受影响!

至于它具体表现如何我们来好好看看~

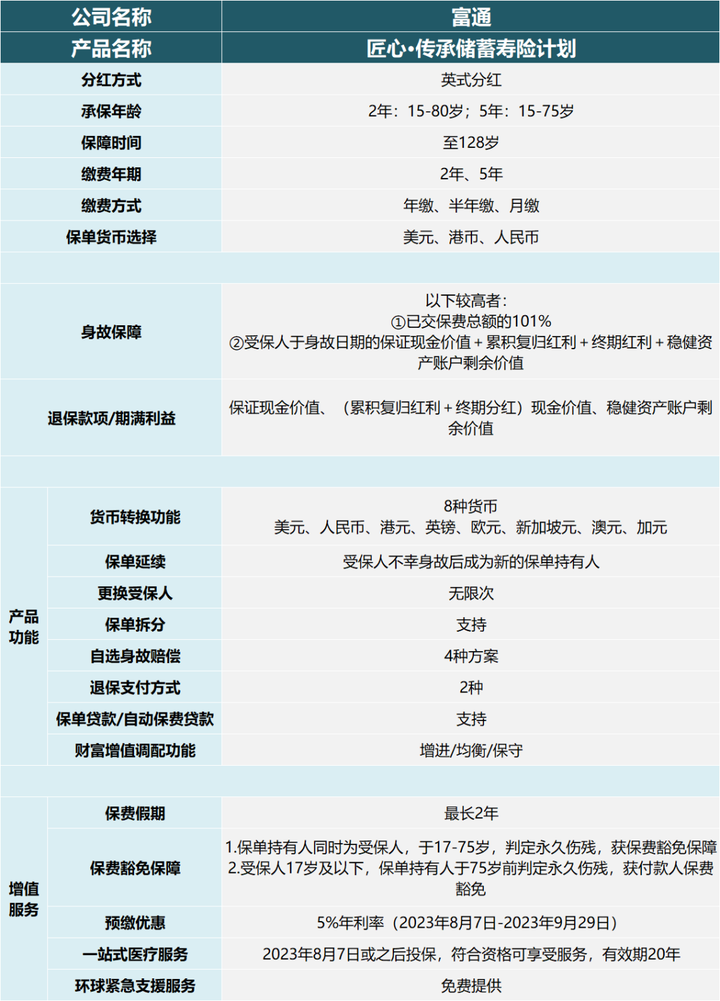

这款。只有两种缴费期:2年交和5年交

缴费货币有3种:美元、港币、人民币

没错,还能省去了将人民币兑换成美、港元的步骤和兑换成本。

大家看到上面写的是英式分红

简单来说,就是每年都会有一笔周年红利以现金的形式发放到大家手里。

真正的落袋为安,不再是非保证的现金流了。

相反,美式分红则是以增加面值的方式发放红利。

再看保单功能,毕竟对于很多客户来说我也知道,除了收益,还有其他关注点:

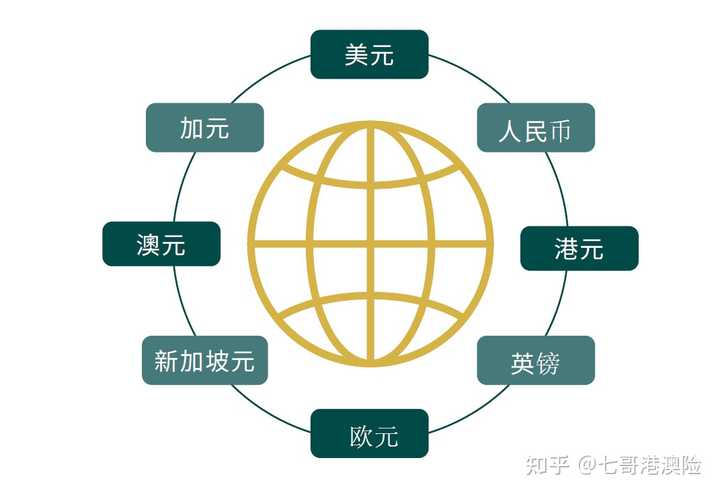

①8种货币,自由转换

第3个保单周年日起,注意,第三周年起才可以。

你可从美元、人民币、港元、英镑、欧元、新加坡元、澳元、加元这8个货币中自由选择。

环球发展蓝图这不就出来了吗。

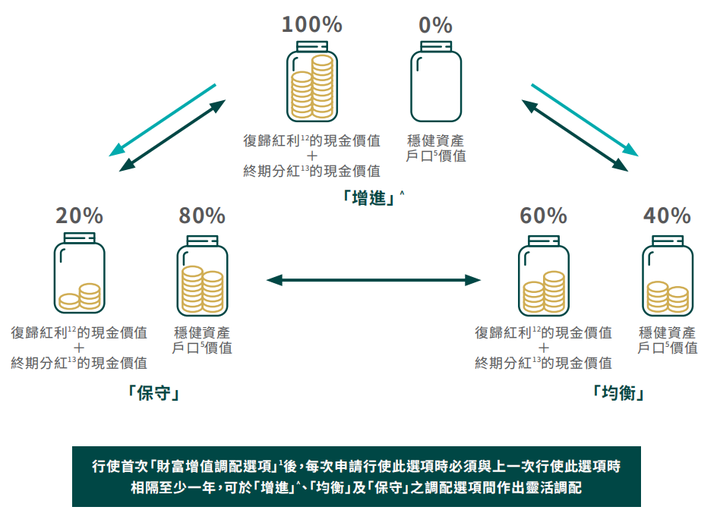

②自由选择投资账户

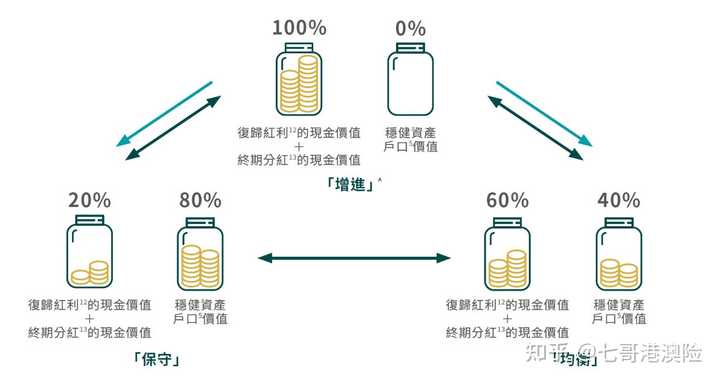

匠心·传承储蓄在第15个保单周年日起,可选基本计划中的「增进」、「均衡」、「保守」3种投资计划。

你觉得自己不担心风险,想要冲一下高收益,那你就「增进」。

稳健资产账户富通给出4.25%的利率。

③无限次更改受保人

这款,是市场上最快能更换受保人的储蓄险

我客户最早的在保单第6个周月起,就可以选择转换受保人了!!!

保单将为新受保人提供人寿保障至128岁

这不是传家宝,是什么?

谁还去传折旧的房子,不知道怎么放的金块?一张保单就搞定了。

④保单延续选项(至受益人)

保单持有人可指定一位受益人于受保人身故后成为新的保单持有人和受保人

避免有的人来不及变换受保人,那这自动把你的后代受益人就变成受保人了,强行帮你传家

富通比你还更关心你的后代。

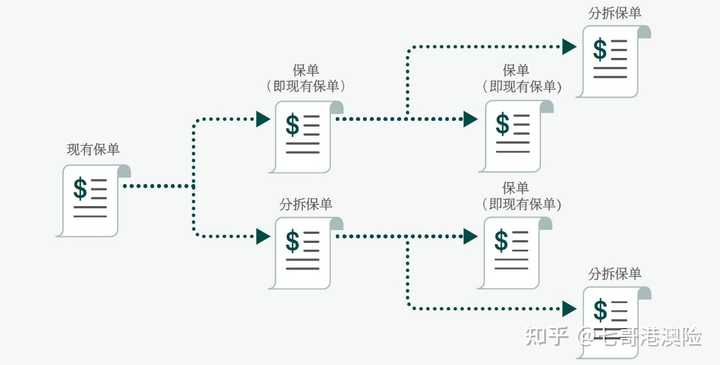

⑤保单分拆

在第5个保单年度完结起,每年可进行一次保单拆分

调整自己的资产规划,预先分配

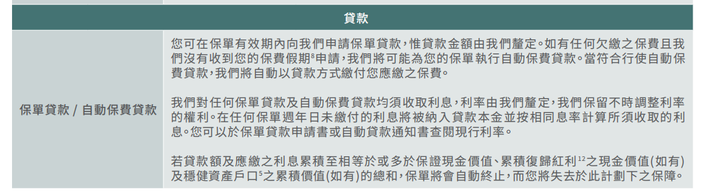

⑥支持保单贷款、自动保费贷款

资金周转不开,保单贷款解决。

简简单单,没有压力

⑨保费豁免、付款人保费豁免、保费假期

⑩一站式医疗服务、环球紧急支援服务

总而言之。

富通这款匠心·传承尊尚版,可以说在产品功能上没有对手!!

在保单投资方向上给予保单持有人极大的支配权。

全市场最早领取

2年期产品可以做到第2个保单年度开始提取

每年领取总保费的5%至终身(如果第3年末可每年提取6%至终身)

5年期产品可以做到第6个保单年度开始提取

每年提取总保费的7%至终身

领取比例在目前市场上更高,保单前期流动性更强

这个思路,对想要提前退休或想为父母做好退休规划的人十分友好。

比如,没有退休金却已到退休年龄的父母当即投保一份,明年就可以作为补充养老金。

今年投保第2年就能领取。

那接下来,肯定要展现一下真实客户的方案了。

我们以最常见的"0岁男孩、5年交、年交6万(美元)为例

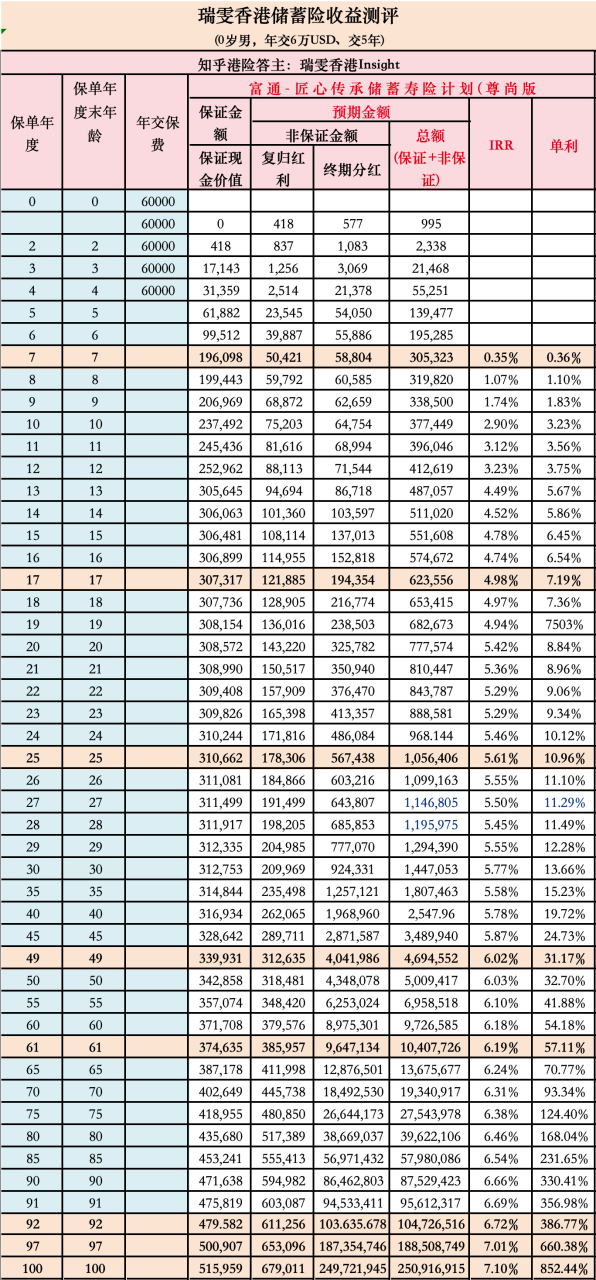

5年交第7年回本,回本速度稳的。

第17个保单年度,30万变62.3万,本金翻倍,IRR达4.982%,折银行单利10.962%,前期收益在目前港险市场上几乎无对手。

第25个保单年度,30万本金变105万,达成百万富翁,IRR达到5.612%。

前25年IRR增速表现非常引人注目~

第61个保单年度,30本金变为1040万,实现第一个千万富翁

但IRR增速有点缓慢,至6.19%,问题不大

第92个保单年度,此时现金价值达到10363万,实现亿万富翁的梦想

IRR达到6.72%,折合银行单利386.725%

保单的最后,IRR峰值达7.1%,30万的本金翻倍到2亿5千万

接下来我们看不常见的2年缴(伪趸交):

2年交第5年回本,也不错

第15个保单年度,本金翻倍30万变62万,复利IRR达5.14%

第24个保单年度,30万本金变102.2万,成为百万富翁,IRR达到5.3%。

这里可以发现,15年到25年IRR增速明显放缓了

第60个保单年度,本金变1003万,IRR达到6.15%,实现第一个千万富翁。

第91个保单年度,此时现金价值达到10151万,实现亿万富翁的梦想;IRR达到6.65%!

中后期增速差强人意!整体收益还算优秀~

保单的最后,IRR峰值达7.07%,30万的本金翻倍到2亿6804万。

2年缴的匠心·传承,收益走势和5年缴的基本相同,都是前期强,中后弱,后期强的状态。

所以,在考虑是否入手的朋友们,你只有两个选择,第一:短期持有20年内,让资金快速翻倍。

第二:家族资产需要传承,确保保单长期不动。

总结一下,

富通「匠心·传承」这款产品的保单功能真是实打实为大家行方便,外加这两种特色领取方式以及7%+的收益表现着实令人满意。

欢迎和瑞雯预约来港~文章开头的场景,大概率越来越多的人会成为里面的一员。

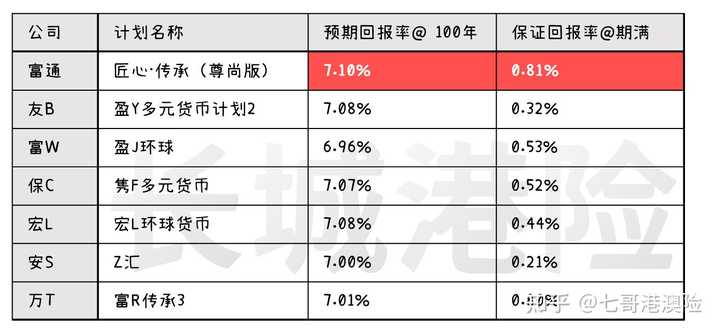

香港富通压轴登场的多元货币计划:「匠心·传承」(尊尚版),火力全开,技能拉满!

「匠心·传承」前20年收益市场最优、侧重前期收益策略、快速提领!富通出品即精品,为颠覆而来!

01.财富增值调配选项

匠心·传承有:【增进】【均衡】【保守】3个选项来调配保单的储蓄投资策略,匹配不同人生阶段的风险偏好。

匠心·传承属于英式·分红,它的红利会再投资,它的潜在回报高但风险也大。

那未来,客户可以选择【均衡】或【保守】策略选项可以起到降低投资波动的作用。

如何实现这三种策略?这里设立了A、B账户:

A账户:进攻型 为长期目标资产配置

按一定的权益&固收资产配比,结合英式分红特点去冲刺较高预期回报,期满预期回报7.1%也是在这个账户策略下努力实现。

B账户:稳健型 稳健资产户口价值

B账户固收类资产投资比例是100%,目前富通为客户提供非保证4.25%滚存利息(虽为非保证,但过往几年富通都能达至4.25%)。

三大策略的配置比例也完全不同:

增进策略:账户A=100%配置

均衡选项:账户A:账户B=6:4配置

保守选项:账户A:账户B=2:8配置

3种策略现金价值比较:

年龄=30岁,缴费期=5年,年交保费=10万美元

①增进策略:

赚取更高的长期潜在回报;

②均衡策略:

回报及流动性介于增进及保守之间;

③保守策略:

最高流动性,派发后便为保证。

02.提取密码“567”

5:五年缴费期

6:第六年年底开始领钱

7:每年领总保费7%(相当于年交保费的35%)

“567”提取案例演示:

投保年龄=59岁,缴费年期=5年

年保费=5万美元,总保费=25万美元

65岁(第6年底)每年提取约17,500美元

每年提取已交总保费的7%,第20年拿回已交保费;

在第69个保单周年日,客戶合计提取约1,120,299美元

那市场上,有多少产品能做得到?

567无人能及,我们且降维到566来看一下

“566”提取案例对比:

投保年龄=0岁,缴费年期=5年,

年保费=5万美元,总保费=25万,

第六个保单周年日开始

每年提领1.5万美元(已交总保费的6%):

1.多元产品

能坚挺不断单的,只有匠心·传承。

2.非多元货币产品

在提领后保单现金价值全年致胜,对于既要又要的小伙伴,匠心·传承妥妥入手。

03.提取灵活度拉满

要知道香港储蓄分红险的提领还处于一年递交表格申请一次的状态。

匠心·传承的提取,客户只需要通过APP或者一张表格就可以申请每年提款,海外银行户口也没有问题

真不要太方便了!

04.回本期最短

2年期:预期5年,保证13年

缴费期=2年 年保费=10万美元 总保费=20万美元

5年期:预期7年,保证13年

缴费期=5年 年保费=5万美元 总保费=25万美元

05.拿捏最高回报率

现行所有的多元货币产品中,

「匠心 • 传承」预期价值的内部回报率

@100年达7.10%,全城最高。

5年期对比:

「匠心 • 传承」在@100年预期回报率高至7.10%,期满保证收益率可达0.81%领先全城。

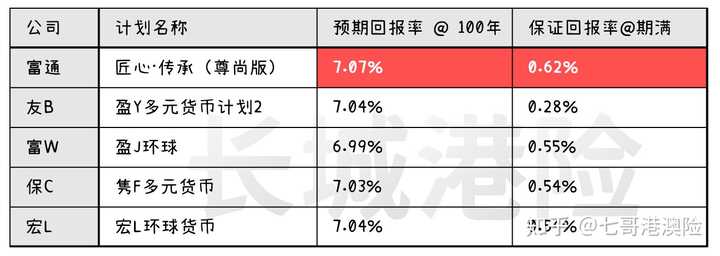

2、3年期对比:

@100年「匠心 • 传承」的预期回报率高至7.07%,期满保证收益率可达0.62%,双双领先全城多元货币产品。

06.更多功能加满

1.货币转换

「匠心 • 传承」设有8种货币包括:

美元、人民币、港元、英镑、

欧元、新加坡元、澳元、加元

在第3个保单年度可行使货币转换权益

2.保单分拆

在保单第5个年度可以行使保单分拆选项,每个保单年度可分拆1次。

保单分拆结合货币转换以及最前面的财富增值调配,保单整体灵活度简直王炸!

3.保单传承双方案

①第6个保单周月日起,无限次转换受保人至最新受保人128岁;

②保单延续选项至受益人

指定一名受益人,可在受保人不幸身故后成为保单持有人及受保人,在面对突发事故保单也得以传承!

4.自选身故保障

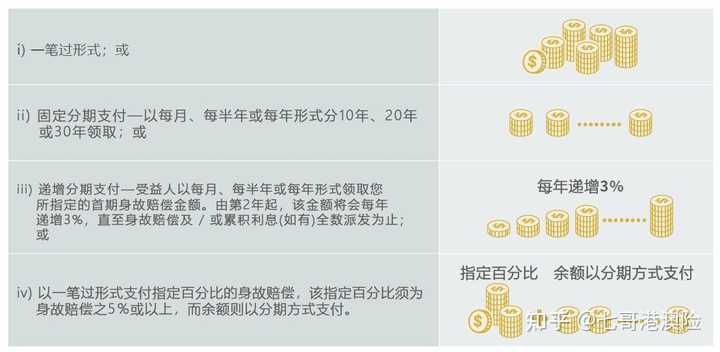

类信托方式,多种身故赔偿选项可供选择:

保单生效满5年,全数退保,金额大于5万美元可选择下列方式:

5.保费假期

在遇上经济困难,资金周转不灵的情况下,可以暂缓缴交保费长达2年(限五年缴费期)

6.保费豁免保障

7.免费环球紧急支援服务

07.过往实现率

香港分红险的金标准要看分红实现率!

根据富通最新公布的2022年的分红实现率,三大王牌产品:「传家宝」/「爱丰盛」/「守护168」系列,全线达成或超过100%实现率。

从推出以来持续达成目标长达7年,分红表现非常不错!

08.写个小总结

富通新产品很适合用来做退休金,5年缴第6年末可每年提取7%至终身,2年缴第2年末可每年提取5%至终身,用细水长流实现养老无忧!

想获得同款产品的小伙伴,可以和我聊聊,暗号“匠心”!

*本平台所载的任何和香港保险有关的产品介绍均个人的专业知识及观点,不被视为购买任何投资产品的建议或邀约。只可做一般性资料来阅读,仅供内部参考及培训使用。