花了6小時打的 請開車 騎車者 看完吧

《強制險 篇》

每年機車.汽車都要繳保險費,可是在繳保險費之後,

有多少人真的知道自己的權利呢??

年滿20歲,之後所有法律問題就是直接找當事人了,

你能不弄清楚強制險到底保障哪些嘛??

強制險

民國八十一年四月一日起,

所有的車輛都需要先投保 強制汽車保險後,才能領牌、上路。

主要是在保障車禍時無論肇事者是否有過失,該賠償機制都會啟動

受害者求償 不會求助無門。

1.沒保強制險者 抓到罰,

汽車 3000~15000元 罰金,

機車 1500~3000元 罰金。

2.沒保強制險者 又肇事罰

6000元以上 30000元以下罰鍰,並扣留車輛牌照至其依規定投保後發還。

3.罰鍰逾期不繳納者,移送法院強制執行,並停止汽車所有人辦理車輛異動或檢驗。

*實際金額要看是否逾期繳納及逾期多久而異

強制險不保 肇事最高罰3萬 機車強制險1年660元 被罰一次可以保45年

先來看強制險賠多少額度

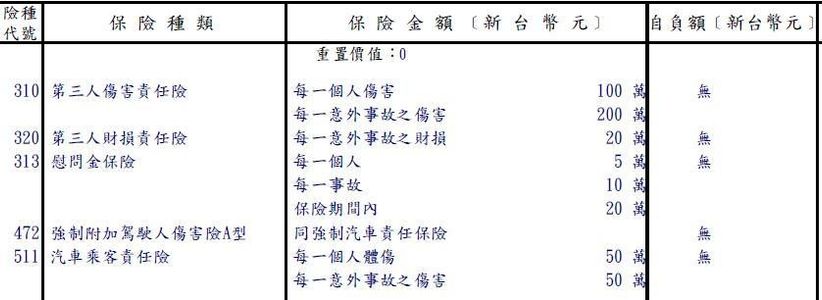

每一個人,死亡/殘廢 200 萬

每一個人,傷害醫療費用 20 萬

每一場車禍事故理賠金額無上限(連環車禍)

強制險在單一事故情況下不賠,

何謂單一事故呢?

事故發生只牽涉到一部車輛(例如自己撞電線桿.自己騎車摔傷)。

自己受傷這部份可以靠意外險補足(找我買意外險吧 )

==================================================

以下報導已經判決定讞 (網路都找的到!!)

1.賠償510萬 阿里山3死車禍和解 2010-12-17

2.車禍撞成癱 大學生獲賠994萬 【聯合報╱記者曹敏吉/高雄報導】2011.01.12 03:30 am

3.撞殘工程師 司機與統聯判賠250萬 20111129

4.飆車害死同車少年 判賠385萬 20100930

隨便一則新聞 官司判賠後 都是200萬~千萬起跳

強制險只理賠最基本的保障(死殘200萬元、醫療限額20萬元)

遇到死亡理賠時真的夠嘛!?

==================================================

《第三人責任險 篇》

強制險是公辦民營,

各家產險公司只負責販售及後續的單據理賠事項,

只買"強制險",產險公司並不會幫保戶談理賠,

因為產險公司沒有義務幫你處理車禍的調解.和解!

車禍時理賠大都是用『喊價』的,

對方獅子大開口或 耍無賴時 你要自己花時間處理?

還是讓產險公司幫你出面處理呢?

當自己騎機車不小心撞到賓士.機車相撞...時,

財損部份也是無法透過"強制險"理賠給對方的

第三人責任險 顧名思義就是 加補強制險不足 還有可以賠財產損失!

現在機車 110CC 一台6萬起跳,重型機車機15萬~100萬都有 難保 我們會A到哪種車輛?

因此有保險觀念的會加買 "第三人責任險"

一方面拉高強制險額度偏低的部份

一方面能對方賠車子損失(財產)

一方面出事情產險公司才會出面處理(不僅買保障 還買服務24小時事故現場協助處理)

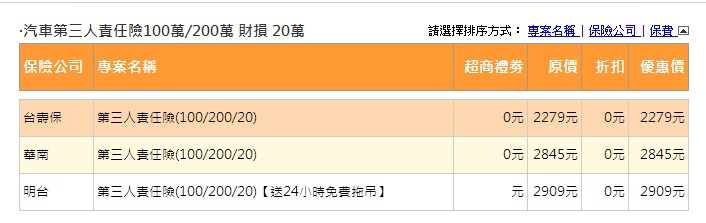

第三人責任險

(以下機車我自己投保額度 200萬 死亡/ 400萬總合 /50萬財損)

每一個人傷害200萬元整

每一意外事故之傷害400萬元整

每一意外事故之財損50萬元整

機車族 買 第三人責任險 有上限... (因為肇事率太高)

機車必保 強制險 +第三人責任險

保障拉高到 400萬死亡 / 400萬總額 /50萬財損

保費總合 平均1天4.6元 幫你分掉多少風險? (保費各家不相同 但差異不大 )

加保第三人責任險貴嘛? 一點都不貴~

車禍有人處理

每天4元多 和人互A 有50萬財損 不怕別人板金 幾萬元

(PS.機車後照鏡 換新 就600多元了 等於1年 第三人保費 到底哪個比較貴.....)

據產險公司統計,傷亡車禍的平均和解金額,通常落在300萬~500萬,

只保強制險的保額可能是不夠賠的!

只買強制險 遇上死亡車禍 需判賠500萬的話

500萬 -200萬(強制險) 剩300萬 自行負擔

以我機車保險費為例 1年 2000元好了

300萬罰金 可以讓我 連續投保 1500多年 (強制險+第三人)

一生要負債 300萬 還是...一天花4元多

=============================================

親身案例

為了這張紙

2013/01/18 發生

2013/08/06 結束

一次高雄地檢署

三次調解委員會

第一次和解 開 16萬

第二次和解 開 8萬

第三次和解 降為 5萬

(對方擦傷 拿出 已灌水收據 只值3萬4)

人生不需要 賭在這些地方

終於處理完畢~ 代價就是 台幣5萬元

我掏腰包金額 = 0元

(你們的 汽.機車 第三人責任保險 買夠了嗎? )

2013/01/18 發生

2013/08/06 結束

一次高雄地檢署

三次調解委員會

第一次和解 開 16萬

第二次和解 開 8萬

第三次和解 降為 5萬

(對方擦傷 拿出 已灌水收據 只值3萬4)

人生不需要 賭在這些地方

終於處理完畢~ 代價就是 台幣5萬元

我掏腰包金額 = 0元

(你們的 汽.機車 第三人責任保險 買夠了嗎? )

台幣5萬

機車強制險( 年600元) 可以繳 83年

機車強制險 +第三人責任險 (買到最高上限 年1500元) 可繳33年

車險快買足夠吧

機車強制險( 年600元) 可以繳 83年

機車強制險 +第三人責任險 (買到最高上限 年1500元) 可繳33年

車險快買足夠吧

=============================================

《超額險 篇》

天價賠償案增「超額險」詢問高2011年01月14日 開汽車的朋友 你加了嘛?

近年法院判賠車禍金額屢創新高,尤其被害人因車禍變成植物人或癱瘓,判賠金額都從千萬起跳,

因此保險公司在汽車第三人責任險之外,附加「超額責任險」,可供民眾加保,彌補強制險的不足。

=====================================================

第三人責任保險超額責任 又稱 超額險

何為超額險? 顧名思義 就是 第三人責任險 賠不夠時 超額險就會出動了!!!

這篇跟汽車 車主有很大的關係...... 因為機車騎士們 不能搭配 超額險.....

別問為什麼 因為機車肇事率太高了 產險公司不敢賣........

一般人 汽車保險 會這樣搭配

(以下費率 視情況看車種.產險公司額度.價位都不同)

A方案

強制險 死亡200萬 1年1600元

第三人 死亡200萬 400萬總額 財損50萬 1年 3000元

死亡理賠 400萬 財損50萬 1年4600元

如果配上超額險呢?

B方案

強制險 死亡200萬 1年1600元

第三人 死亡100萬 200萬總額 財損50萬 1年 1300元

超額險 1000萬額度 1年2000元

死亡理賠 1300萬 財損1050萬 1年保費 4900左右

保費差不多但是理賠起來 差很大

死亡理賠 400萬 VS 死亡理賠 1300萬

財損 50萬 VS 財損 1050萬

聰明的你 知道"超額險" 怎麼搭配了嘛?

===================================================

1.水電工開車撞老翁 判賠近1千6百萬元 2012/03/29 14:56 社會中心/綜合報導

2.撞壞醫師「黃金手」 工程師賠千萬 東森新聞╱東森新聞 2011-09-20 17:09

3.腳踏車違規肇禍 判刑8月判賠千萬 東森新聞 – 2012年8月18日 下午2:25

網路發達 資訊也發達 我相信判賠事件 大家都能輕鬆查到!

連腳踏車肇事都賠千萬 更何況汽車 輕輕A到人 對方都會很嚴重..

假車禍頻傳,惡意敲詐也一堆 除了行車紀錄器自保之外

汽.機車的保險 保障權益自己不可都不知道

行的 安全外 也要保的 安心

車險你可以不買但是你要承擔的就是 一夕間可能負債百萬 千萬的風險

買了汽車 就該投保足夠的保險 不然別開車比較安全

PS.請勿酒駕 否則 保險不理賠

PS.請勿酒駕 否則 保險不理賠

PS.請勿酒駕 否則 保險不理賠

PS.請勿酒駕 否則 保險不理賠

PS.請勿酒駕 否則 保險不理賠

===================================================

《事故發生時》

步驟1:立刻報警處理

先打110報警 ,且盡可能自己撥打電話,原因是可能涉及刑法自首減刑要件

步驟2:保留現場。

發生事故,尤其是有人受傷時,儘可能不要移動車體,以方便鑑定事故發生的原因及責任。

可能的話,可利用相機作現場蒐證.錄影更好

步驟3:通知保險公司。

記得通知保險公司發生事故狀況,保險公司會視狀況判斷是否派人前往處理,或者車主會被告知處理方式。

步驟4:不要私下和解。

事故雙方或警員會在息事寧人的心態下,考慮私下和解,在此建議車主最好不要私下和解,

也不要逕行承諾給付對方理賠金額,有爭議發生時,就相互留下保險公司的電話,交由保險公司處理。

步驟5:萬一對方逃逸,記下對方車型、顏色、車號。

步驟6:於5日內申請理賠。

發生事故後,記得在5日之內,開著車子,以及相關資料到保險公司,填寫理賠申請書,以便保險公司進一步處理及進行和解。

===================================================

花了6小時打的 請開車 騎車者 看完吧

以上所有資料 本人(智勳)

親手整理(有錯誤地方歡迎提出)

看完後 快去加保 第三人責任險 希望大家遇到車禍不會怕

需轉載時註明作者即可

FB: a7810236@gmail.com