25 个回答

不只是奈雪,其他喜茶,茶颜悦色之类的品牌正在面临一场衰退。

这是出生人口下降导致的。喝这种茶的主要是年轻人,而出生率下降后,年龄大的人由于身体原因不能再吃那么多含糖量高的茶饮,趁现在赶紧上市,搞到钱多点是多点。

和咖啡不一样,咖啡的受众年龄段比这样茶饮要广,所以星巴克开的下去,但奈雪的茶能开多久就是个问题。能快速扩张就快速扩张,和时间赛跑,赶紧拿下茶饮一哥(一姐)的地位,不然再过几年就和另外那几家卷到脱发了。

奈雪的投资方是天图投资

天图投资不仅投了奈雪的茶,之前投的爱回收也都已经IPO了,蠢蠢欲动的还有百果园、茶颜悦色、三顿半咖啡、鲍师傅糕点、钟薛高、wanderlab、宝宝馋了等一众新消费企业。

所以可以预见的是,未来还有海量新消费品牌涌现,也是众多投资方主推主投的领域,因为正好迎合了国家提倡和推动国内消费的趋势。

奈雪的招股书大家可以在这里看↓

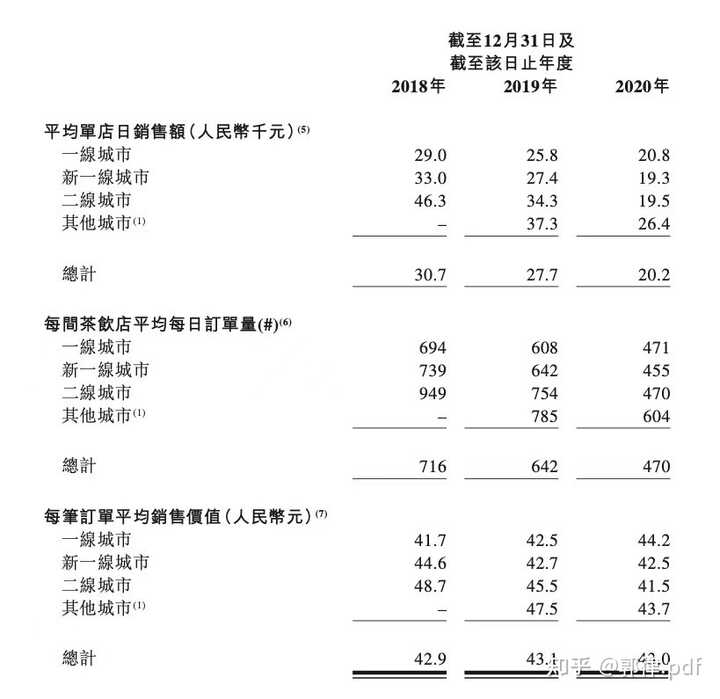

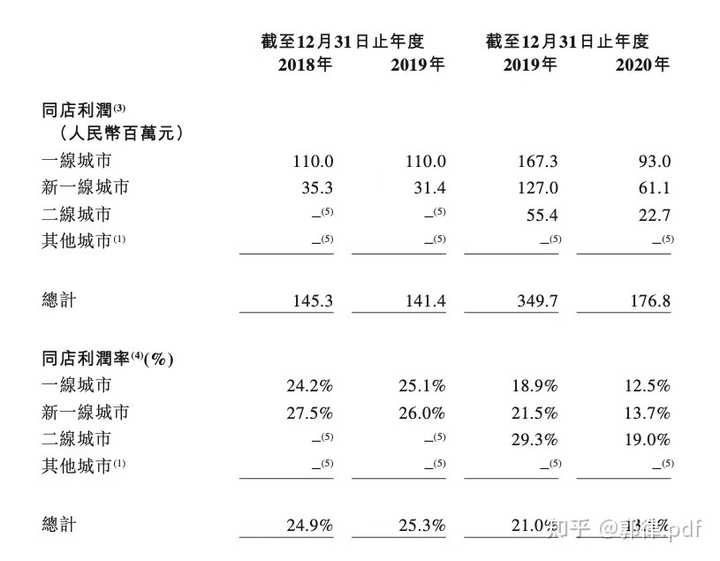

我讲一个比较有意思的数据:

奈雪的茶每笔订单平均销售额,一线城市、新一线城市、二线城市居然相差无几,那奈雪可太开心了,为什么?因为利润更高!

因为很显然城市级别次之的奈雪店面租金、人力等成本也更低啊,所以利润率反而更高。

招股书中还详细披露的风险因素,我直接引用:

風險因素

我們的業務及全球發售涉及本招股章程「風險因素」所載的若干風險。 閣下在 決定投資我們的股份前,應仔細閱讀該節全文。我們面臨的部分主要風險包括以下各 項:

• 我們過去曾產生淨虧損,日後我們可能會繼續產生重大淨虧損。

• 我們的業務高度依賴於客戶對現製茶飲的接納程度,我們未必能順應市場

趨勢及迎合客戶喜好。

• 我們業務的增長將在一定程度上取決於品牌的知名度,而未能維持、保護 及增強我們品牌(包括任何負面報道)將限制我們擴大或留住客戶群的能 力,這將對我們的業務、財務狀況及經營業績產生重大不利影響。

• 倘我們未能成功實現快速增長,我們的業務及前景可能會受到重大不利影 響。

• 我們未必能成功高效地運營我們的茶飲店。

• 我們可能不時開發新產品、品牌及店型、評估及可能探索新商機,並進行 戰略性投資或收購,其未必會成功,並可能對我們的經營及財務業績產生 不利影響。

– 14 –

概要

• 我們有限的經營歷史未必能作為我們未來增長或財務業績的指標,且我們 未必能維持歷史增長率。

• 我們在競爭激烈且發展迅速的中國現製茶飲店市場中經營業務並面臨激烈 的競爭。我們的產品並非專有產品,且我們無法阻止競爭對手仿製我們的 產品配方。

• 我們與中國高端現製茶飲店行業最大的參與者的競爭會日趨激烈。

• 倘我們未能以具有成本效益的方式獲取新客戶或留住現有客戶,我們的業

務、財務狀況及經營業績可能會受到重大不利影響。

• 租約意外中止、未能重續現有物業租約或未能以可接納條款重續有關租約 可能對我們的業務產生重大不利影響。