28 个回答

可以说是意料之中了。

19号我就在【打新笔记】发文阐述自己为什么不看好奈雪了,详见专栏文章。20号又再次重申不看好奈雪。

19号我的原文是如下分析奈雪的:

目前来看,打新热度还是不错的,目前超额认购已经超过160倍,富途预估中签率13%,不久就低于10%了。

为什么我不看好奈雪的茶呢?

第一点就是这可能不是一个好赛道,这个行业其实赚的是辛苦钱,不像时代天使这样的爱美消费行业。

招股书显示,奈雪最大的支出是材料成本和员工成本,然后才是租金物业等成本。2018年、2019年、以及截至2019年及2020年9月30日止的9个月,奈雪材料成本占相关期间总营收的35.3%、36.6%、35.8%及38.4%;员工成本分别占总营收的31.3%、30.0%、29.0%及28.6%;租金开支及物业管理费(相等于使用权资产折旧与其他租金及相关开支的总和)分别占总营收的17.8%、15.6%、15.6%及15.2%。

奈雪目前每单售价都超过了40,还能涨价到哪里去?上述三项成本没多大的下降空间,因为它聚焦高端茶饮决定了好材料、好地段,而且由于够高端,下沉到四五线城市几无可能,除非它推出平价子品牌,但是,平价子品牌竞争者众多,奈雪优势何在呢?平价品牌会不会反噬高端品牌定位呢?

当然了,奈雪也可以做其他的项目拓展,不过,那是后话了,暂且不论。

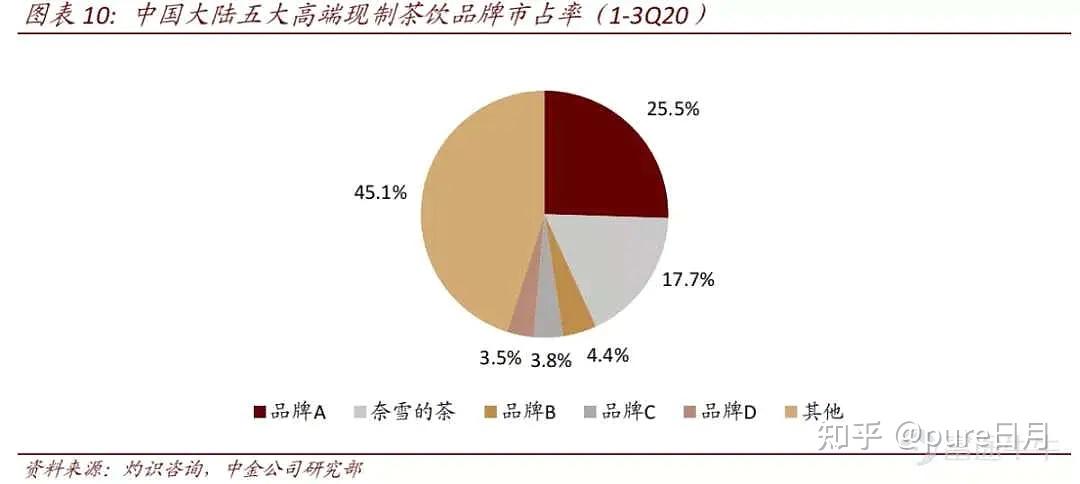

第二点是,茶饮市场奈雪并非优势明显,当下最大的品牌并不是奈雪。而且,目前还有很多竞争者参与到这个市场,这就表明茶饮远没到收割垄断红利的地步,就当下的竞争态势,可能会进一步挤压获利空间。

虽然招股书显示他们2020年净利率为正,但也仅是千万,一般企业为了IPO,必然会粉饰财报,我觉得这样的获利不具备参考价值。

去年疫情,奈雪同店利润率是显著下降的,但是由于疫情关系,这个数据暂且不深究讨论,但是19年单店日均订单和销售额都出现了下滑,这也反映了茶饮行业的竞争激烈程度。

第三点,存活的持续能力存疑,前面的数据显示,茶饮是一个重资产、高成本的行业,赚的是辛苦钱。而且,这个赛道的生命力也不好把握。

参考香飘飘,茶饮这个行业稳定性都存疑,虽然机构写的前景广阔,但是,说不定有一个新奇概念就可以取代茶饮。就犹如外卖/茶饮兴起之后,香飘飘就陷入困境一样,茶饮会不会突然被赶下神坛呢?

比如由于一杯茶饮已经那么贵了,自制果汁更环保等概念是否会兴起,或者传统饮料厂商发力挤压茶饮市场。

我个人认为本次IPO就是资本为了套现,这个行业烧钱无止境,赚钱又辛苦。

PS:更多港股打新以及个股研究看法详见公众号“悟空价投”。

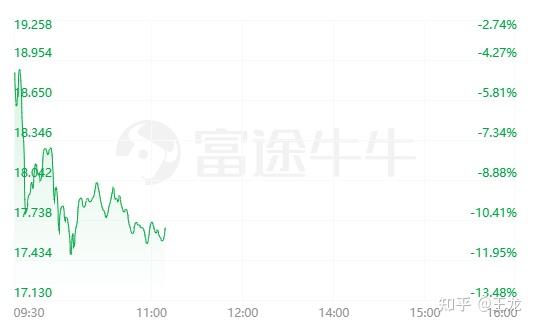

奈雪の茶上市破发,并不代表奈雪不是一个好公司,而是它的定价过高,本次上市IPO发售价厘定为每股19.80港元,位于17.2-19.8港元指导价区间的高端,现在的股价大致落在17.4元上下,仍在合理估值范围内,只是发售价过高。

本次筹资主要用于未来三年的门店扩张。目前奈雪的茶拥有覆盖76个城市共计626家店,就财务角度而言,单店盈利并不好,今年通过“财务操作”才实现盈利,这也是本次破发的重要原因。

数据来源:极海|GeoHey 极海品牌监测

奈雪的瓶颈在哪里?

瑞幸和奈雪都曾号称自己要对标星巴克,但瑞幸对标的仅仅是星巴克的“咖啡”品类,而奈雪对标的则是星巴克的“第三空间”。

在瑞幸咖啡的布局中,占绝对主力的是快取店,这一类的门店面积通常在20~60㎡,吧台式设计搭配几张桌子和座椅,方便上班族上下班或午休时带杯咖啡。主打简配场景+自提+外送,单店辐射范围小,可以更密集的开店。

而一个典型的奈雪门店面积通常在200㎡以上,以打造一个“适合聚会和享受优质茶饮体验的舒适、高端的社交场所”。符合这样条件的高规格的门店即使在一线城市也是稀缺资源,这极大的影响了奈雪的拓店速度。而更高的成本需要覆盖更大的范围的客流才能盈利,在选址时就得避免门店过于接近相互蚕食。综合下来,奈雪的门店一定要比瑞幸稀疏的多。

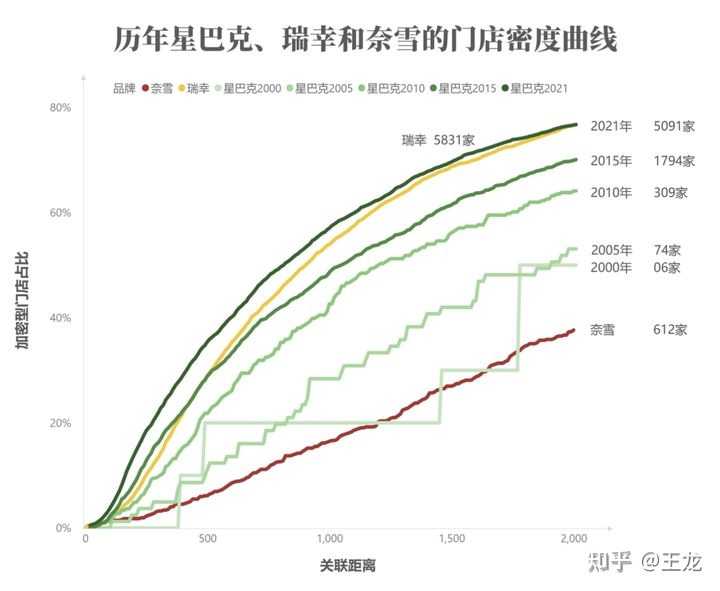

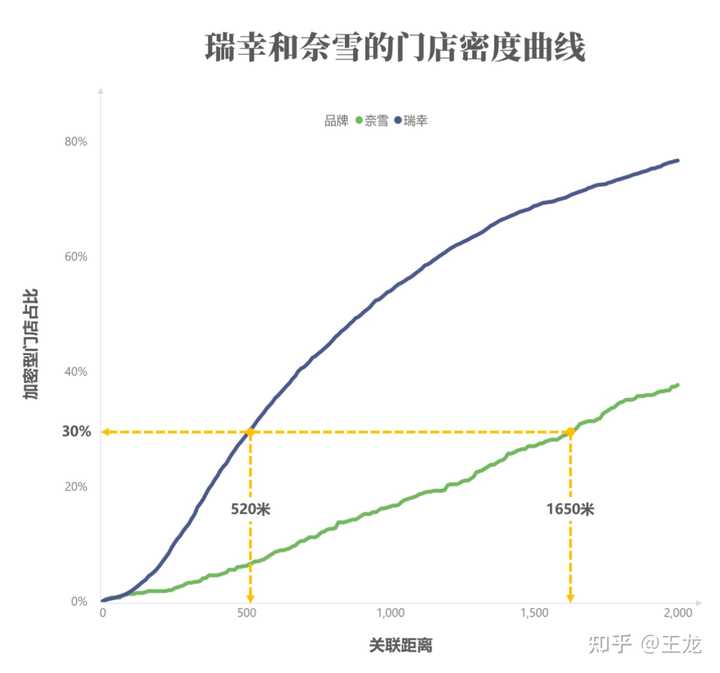

这一点在二者的密度曲线图上得到了验证。奈雪比瑞幸的门店密度要稀疏的多。

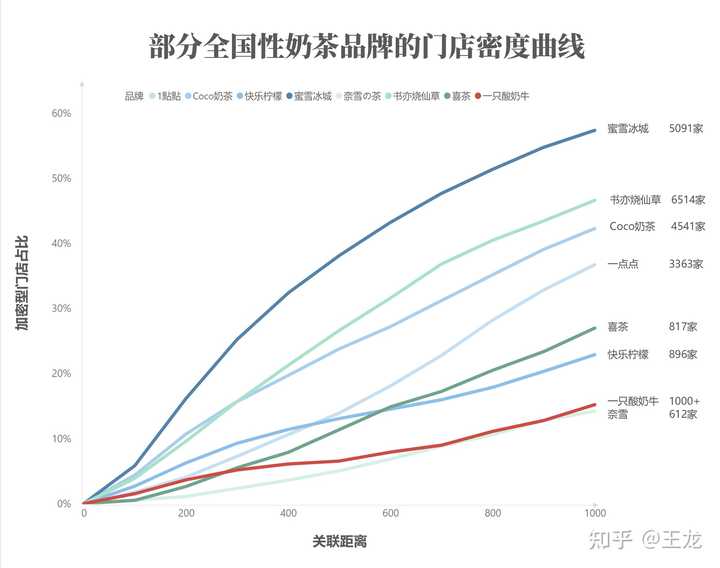

如果我们加入更多品牌,会发现奈雪在咖啡茶饮行业都是一个异类,最粗的那条线基本位于最低水平,分布密度极低,就门店密度而言,和漫咖啡的定位更为接近。而和蜜雪冰城相比,则代表了两个极端。

数据来源:极海品牌监控(极海|GeoHey 极海品牌监测)

关于上图的具体解释,参考我之前的文章:

这样分散的大店布局给奈雪带来两个问题,一是制约了门店的规模的拓展速度,二是增加了物流配送和管理的成本,尤其是强调高品质新鲜茶饮的奈雪中含有大量对配送条件要求极高的鲜果与鲜奶。

奈雪将如何解决这一问题?

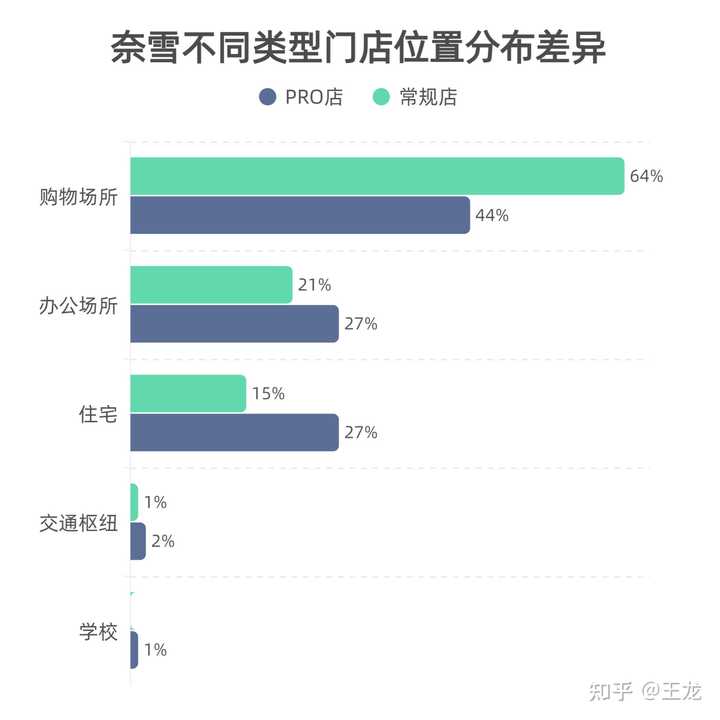

也许正是认识到了这一点,奈雪正在试图积极布局Pro店。和以往主要在大型商场选址不同,Pro店强化了在高级写字楼及住宅社区选址的布局,移除了现场面包房区域,转而销售中央厨房的预制烘焙产品,以减少门店对面积和人工的需求。

数据来源:极海品牌监控(极海|GeoHey 极海品牌监测)

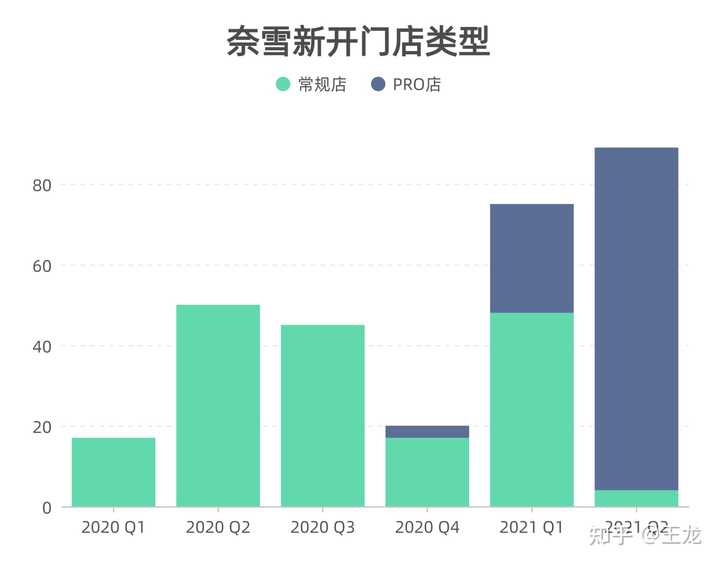

虽然目前Pro店在门店中的占比虽然只有18%,但从2020年11月开始,奈雪PRO逐渐取代常规店成为新开门店的主流类型。而按招股书重的计划,今明两年规划拓展的750家门店中,有70%将是PRO店。

数据来源:极海品牌监控(极海|GeoHey 极海品牌监测)

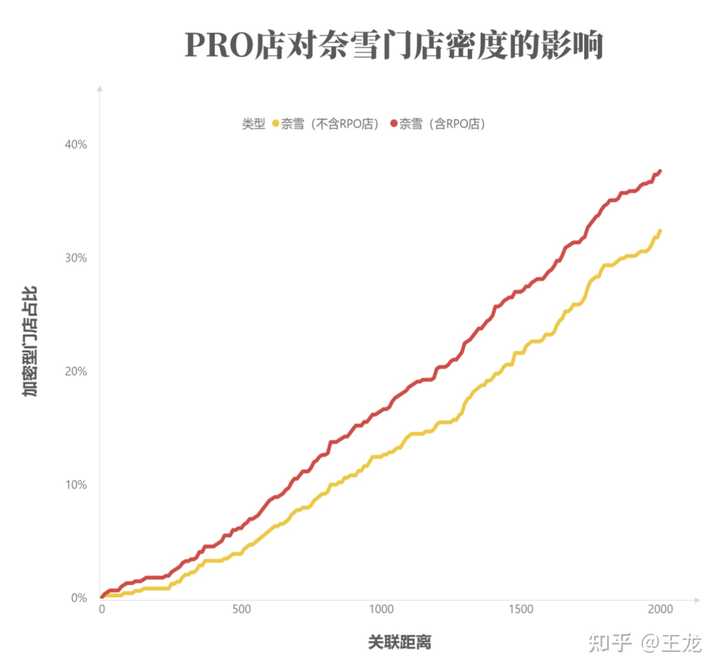

我们分别计算了不同条件下奈雪门店的密度曲线,可以明显的看到,含有PRO店的布局,让奈雪门店的密集程度有了显著的提升。这对即将上市的奈雪而言,有两方面的意义,一是扩大的适用场景,预期门店规模上限将被调高,这让估值有了更充分的支撑;二是中央厨房配送和加密门店的策略有助于系统性的降低成本,优化目前的单店模型,增加盈利水平。

数据来源:极海品牌监控(极海|GeoHey 极海品牌监测)

总结

从目前的总体趋势而言,密集型开店策略都是大势所趋,就连“第三空间”的星巴克也在不断的加密店铺,放宽选址范围,减小门店面积,提高市场渗透率,奈雪目前的模式在盈利上是有重大缺陷的,我们认为,这也是其长期无法实现单店盈利的重要原因——原料、房租成本过高。

实际上我们观察星巴克历年的开店逻辑,他恰好也是从“第三空间”起家树立品牌,然后逐步过渡到密集型开店来实现盈利的过程,用了20年从“奈雪模式”逐步转向“瑞幸模式”,我们相信奈雪也会有这样一个过程