【我們為什麼挑選這本書】2015 年六月中旬,上櫃公司揚華科技爆發假交易掏空案。該公司涉嫌作假帳,來營造公司業績上揚的假象。事實上,這些都可以從財報發現,讓資深會計師告訴你三個識破假帳的撇步。

《大會計師教你從財報數字看懂經營本質》的作者張明輝,曾任全球四大會計師事務所資誠(PwC)。執業數十年的他,查核過無數上市櫃公司。本書以超清楚的邏輯、宏觀及微觀的角度,深入解讀台積電等知名上市櫃公司近年財報,讓你對數字馬上有感(責任編輯:施怡婷)

製造假帳公司的財務報表通常會有下列一至三項特徵,以下我們就一一加以介紹。

特徵 1:過高的應收帳款天數

一家公司要創造利潤,最主要的方法就是透過創造營收。為什麼是透過創造營收?第一個原因是因為營收是企業產生利潤的主要來源:企業本業的獲利主要透過「營收—成本—費用」來的,製造假帳如果是透過減少成本或費用來創造利潤,會因為成本率或費用率異常而啟人疑竇。透過創造營收及成本讓帳上產生「合理的正常營業利潤」,最能吸引投資人。

第二個原因是因為收入是判斷企業未來發展的重要指標之一:股票價格有很大的一部份是建立在夢想上,這個夢想就是公司會繼續成長,獲利會繼續增加。而營收是否增加?增加多少?是判斷企業是否繼續成長的主要關鍵。

因此主管機關特別規定,上市櫃公司必須在每月十日前在公開資訊觀測站上公告其上個月之合併營收數。所以做假帳如果不透過創造營收的話,還真對不起受騙的投資人。

創造營收的方式通常是先找一批不存在或是呆滯的存貨,然後安排幾個人頭公司來交易這批貨。比如甲公司先以 100 萬元向 B 公司購入一批貨(這批貨可能不存在或存在但卻是呆滯品或瑕疵品),然後將這批貨以 120 萬元賣給 A 公司,A 公司接著再以120 萬轉回給 B 公司,從而完成營收增加120萬、利潤增加 20 萬的艱困但漂亮工程。

接著甲公司再以 120 萬元向 B 公司買回這批貨,再以 140 萬元賣給 A 公司。如此這般不斷重複,就可以創造出要多少營收與利潤就有多少營收與利潤的財務數據。

這種作法的倒數第二步是透過一筆現金將應收帳款與應付帳款對沖,對沖之後在應收帳款只會留下一個痕跡,這個痕跡就是利潤,以上例第一筆交易來說就是 20萬(120萬-100 萬)。除非老闆拿錢來填利潤這個缺口,否則這個利潤會永遠留在應收帳款裡銷不掉。

這個作法的最後一步就是老闆拿錢出來把利潤這個缺口給堵上。老闆為什麼願意拿錢出來?原因有二。一是做假帳的刑期是一至七年有期徒刑;二是做假帳的目的是要藉此拉抬股價賺錢,如果老闆真的因此賺到錢,他從賺的錢中拿一部份出來把洞補上,是以免東窗事發後被關的應有之舉。

做假帳導致應收帳款大增的原因有二:

一、利潤沖不掉:老闆若沒有即時拿錢來填虛假利潤這個洞,藏在應收帳款裡的虛假利潤金額就會愈來愈高。

二、應收帳款被挪用:炒股票需要巨額的資金,當老闆資金不足時最簡單的方法就是,透過早付假交易中的應付帳款、晚收應收帳款方式,來挪用公司的資金去炒股。挪用金額愈多應收帳款金額就愈高。

當應收帳款愈墊愈高,透過「(期末應收帳款/營業收入)×365天」這個公式,所算出來的應收帳款天數就會很高。在第三章中我們提過,公司的整體帳齡超過三個月(90天),除非有特殊原因,不然有可能是有巨額呆帳未承認或是存有假帳。圖6-1是假交易以及挪用公司資金的流程圖。

2015 年六月中旬,上櫃公司揚華科技爆發假交易掏空案。經調查局調查,該公司涉嫌在 2012 年三月起,與宇加、友旺、駿熠、佳營、百徽等二十餘家公司聯合,進行虛假交易數十億元,以此營造公司業績大幅上揚的假象,再以不實財務報告,陸續辦理現金增資及發行可轉換公司債,向投資大眾募集資金。

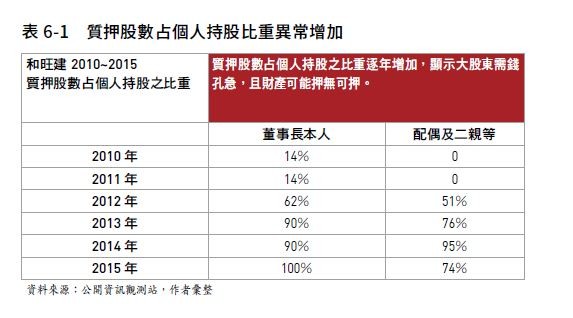

表 6-2 中可見揚華科 2012、2013及 2014 年應收帳款金額及帳齡異常。

特徵 2:過低的存貨天數

作偽交易的公司在虛增營收之時也會虛增成本。比如前面所舉的偽交易中,甲公司的第一次偽交易會為它創造 120 萬元的營業收入,同時也為它創造出 100 萬元的營業成本。

企業通常不會為了做假帳而去買一大批不需要的存貨進來,所以公司帳上的存貨還是真正可以出售的存貨,以致期末存貨與銷貨成本比起來,期末存貨就會變得很小。如此,將「(期末存貨/銷貨成本)X 365天」所得出來的天數就會比同業低很多。

我們在第三章中有提過,除非是特殊行業或是採豐田式生產的公司,正常公司的存貨不宜超過二個月,但也不能太低,以免造成沒有原料生產或無貨可賣的情況,所以即便是統一超的存貨天數都將近 30 天。

當公司存貨天數不合理的低,例如 5 天、8 天的,通常表示假交易做的太火熱所致。據報載上櫃公司仕欽科技在 2005 年間受到將遭仁寶電腦併購的消息影響,客源縮減、營業收入下滑。

當時由於銀行籌資額度告罄、營運資金日益短缺,該公司於 2006 至 2008 年,虛列與日商富士通、APEX 公司的不實交易,總計虛增不實銷貨 63 億 8,600 萬餘元。該公司再以不實交易憑證向大眾銀行、中國信託銀行詐貸超過 40 億元。

從表 6-3 中可以看到仕欽科 2005、2006 及 2007 年平均售貨日數介於 3 到 8 天,顯示相關人員實在是太投入假交易這個偉大的事業中,以致產生連自己的名字都忘了的現象。如果一家公司與同業相較,同時有「應收帳款天數過高」與「存貨天數過低」這兩個指標,做假帳的機率高達九成。

以上這兩個異常指數是最基本的判斷依據。大多數做假帳的公司都是犯這種「低級錯誤」的。但也有少數做假帳的公司會從事一些「高級的」作法,做得比較隱諱,讓投資人無法在第一時間很直覺的判斷出來。

特徵 3:過高的不動產、廠房及設備

應收帳款過高除了可能被懷疑做假帳外,也可能被懷疑是否有巨額呆帳費用應承認,會引起查帳會計師及主管機關的注意及嚴查,這對於製造假帳以提高帳上獲利這項偉大志業者而言,是不能接受的。解決的方法主要有三種:將應收帳款轉成「不動產、廠房及設備」、「長期投資」、「現金」及雜項資產。我們先講轉入「不動產、廠房及設備」。

如果一家公司的應收帳款不合理,但應收帳款突然在某一個時點消失不見,而「不動產、廠房及設備」卻大幅增加,有可能是該企業以高於市價方式購入資產(例如設備),迂迴的將過高的應收帳款轉入此科目了。複核的方法是比較營業額相當之同業,其「不動產、廠房及設備」之金額。

(本文書摘內容出自《大會計師教你從財報數字看懂經營本質》,由 商業週刊 授權轉載,並同意 TechOrange 編寫導讀與修訂標題。首圖來源:Flickr CC Licensed。)

延伸閱讀

【新時代會計難題】新創透過 ICO 募來的錢,在財報上到底該如何歸屬?

美國會計準則一改,亞馬遜獲利馬上漲,Uber 最衰營收直接砍半

【活動開催!】四大會計事務所勤業眾信出版《創業時代》,坊間買不到!