文/智璞產業趨勢研究所

氫是宇宙中最豐富的元素,因燃燒不排放二氧化碳被視為再生能源之一,氫具備資源豐富、能量密度高、用途廣泛等優點,國際能源總署(IEA)將其列為2050年淨零碳排的一環。

推動乾淨的綠氫與藍氫,成本將是關鍵

電轉氣是將「剩餘」電能轉換成氣體的「儲能」概念,而電轉氣發電來源,則是決定此種氫能是否為潔淨能源的重要依據。國際上用顏色區分不同電轉氫氣來源,如棕(黑)氫是通過煤炭等石化燃料發電來轉成氫氣;灰氫是天然氣燃燒後蒸氣重組的氫氣;藍氫是指通過碳捕捉(CCS)生產的氫氣;綠氫則是使用再生能源,如風能或太陽能等餘電電解水生產的氫氣。在這當中,藍、綠氫從電力的生成到電轉氣儲能,皆不會產生溫室氣體,被視為是潔淨的氫氣來源。

目前全球氫產能的結構,仍以灰氫與棕氫為主流,分別占了全球氫產能的62%與19%。潔淨的綠氫及藍氫僅佔全球氫產能的0.7%,主要原因在於現階段綠能發電成本仍比石化燃料高且發電佔比較低。因此,降低綠氫與藍氫的成本,是當前能源轉型的重要課題,而用來電轉氣的設備(電解器)價格更是未來綠氫能否普及的重點。電解器以中國市占率最高達56%,第二為歐洲29%,根據IEA報告指出,目前不論在歐洲或全球,電解器供應商的產能若能按照廠商計畫執行,將遠超2050淨零碳排需求,因此推估未來幾年電解器價格將呈穩定趨勢。若進一步關注電解器需使用到的關鍵金屬如鍺、鑭、釔、釓、鈰等,可發現中國在金屬產能的市占率最高,未來仍會是綠氫發展的重要角色。

過去幾年能源轉型受到各國政府大力推動,全球再生能源發電裝置容量預計以年均9.3%成長率,在2030年達到7,325GW(占全球發電60%以上) ,智璞產業趨勢研究所估計,綠氫成本估將由2022年平均每公斤7.5美元,在2030年下降至1.3~2.3美元。因伴隨著再生能源快速增長,將有更多的潔淨能源之餘電轉氫氣幫助降低綠氫成本。

氫能應用:火力發電減少碳排,燃料電池是儲能新星

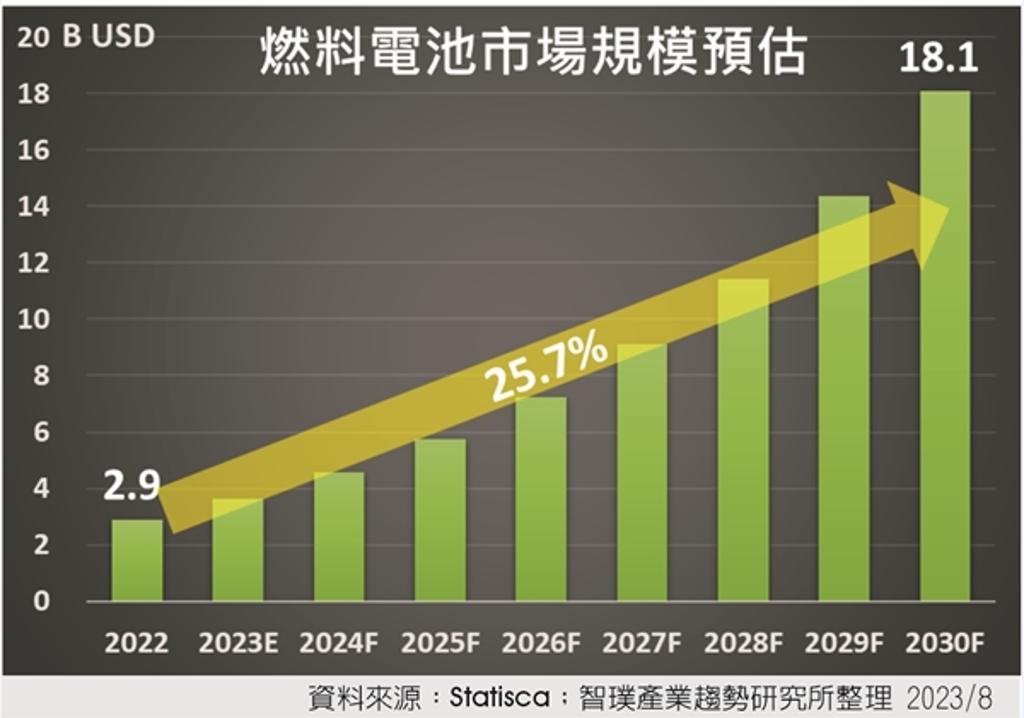

氫火力發電為燃燒氫氣加熱鍋爐,產生高壓蒸氣推動磁鐵轉動產生電力。為方便保存與運送氫,目前普遍用10~30%的煤混氨(氫化合物)發電,但由於仍有溫度控制和NOx氣體排放問題,被視為淨零碳排路上的過度產物。 氫燃料電池利用氧化還原反應放電,與火力發電相比,優點為體積小、操作簡單、電壓輸出穩定、能量密度高、安靜等,被應用在電動車、家庭儲能、中小型發電機等。根據Statisca數據顯示2022年全球燃料電池市場的規模為29億美元,將以年均成長率25.7% 在2030年達到181億美元。

日本為全球燃料電池應用領頭羊,家用燃料電池系統占全球市場約30%,且專利申請數量在近幾年都領先其他國家;包含Panasonic、Toyota、Honda都陸續推出儲能及車用燃料電池系統。美國的新創公司在氫能投資上也專注在燃料電池應用,其中新創公司Bloom Energy自2017年開始年均營業額成長率高達27.8%,該公司定置型燃料電池系統在2023年獲得南韓SK集團45億美元訂單,是近年來最受矚目的市場焦點。

台灣分北、中、南三區進行氫能計畫

各國政府近年陸續推出氫能相關政策,對抗氣候變遷問題和能源轉型需求。美國在2022年發布《國家清潔氫能戰略》,投入10億美元用於綠氫生產計畫,另外5億美元用於回收及氫氣應用,目標為2030年降低綠氫成本至每公斤1美元。歐盟在2020年提出十年計畫,投入5,700億歐元分三階段提升綠色氫比例。在亞洲,中國在2021年宣布在五年內投資3.6億人民幣,推動再生能源製氫平價化,目標提升氫能發電占比至10%。

我國政府於2022年成立「氫能推動小組」,委託工研院發表《臺灣2050氫應用發展技術藍圖》,規劃北、中、南分區發展。北部以應用為主,將既有電廠改造氫/氨混燒發電機組;中部以離岸風電廠作為中心區,規畫儲能基礎建設並導入電轉氣設備、利用綠氫儲存站加強電網彈性;南部則以工業區及天然氣發電廠與太陽能發電為核心規劃碳捕捉造氫(藍氫)與電轉器技術。在氫應用端,發展混燒技術、半導體產業餘氫利用,和氫燃料巴士引進等。由於台灣並非造氫大國,針對未來氫來源不足的痛點,工研院建議需與主要氫(氨)國家(如澳洲)展開合作,評估長期進口的可能性以確保穩定來源。