Nachhaltigkeit in Emerging Markets ist eine ganz eigene Herausforderung, und dies nicht zuletzt auch unter dem Gesichtspunkt von Ausfallwahrscheinlichkeiten und Spread-Veränderungen. Besonders im Fokus: die Governance. Katrina Uzun, Pelumi Olawale und Aimee Kaye erläutern ihren Ansatz von Südamerika bis Nordafrika.

Im Überblick

• Wer in Emerging-Market-Anleihen investiert, muss wichtige Umwelt-, Sozial- und Governancefaktoren verstehen. Die Emerging Markets sind stark vom Klimawandel und anderen sozialen und gesellschaftlichen Entwicklungen betroffen.

• Die Energiewende folgt hier oft ihrem eigenen Muster, sodass der Investmentprozess besondere Risiken berücksichtigen muss.

• Wir modellieren diese Risiken mit unserem ESG Dashboard und anderen Tools. Außerdem halten wir im Rahmen unseres langfristigen aktiven Investmentansatzes Kontakt zu den Emittenten, um die Bedeutung der ESG-Faktoren für sie zu verstehen.

Für strategische Anlagen in Emerging Market-Anleihen gibt es unserer Ansicht nach viele Gründe, von der Diversifikation bis zu ihrem attraktiven Ertragspotenzial. Nach den Kurzfristprognosen der Weltbank werden die Investitionen in Emerging Markets und Entwicklungsländern ohne China 2023 um durchschnittlich 3% und 2024 um 5,1% steigen, gegenüber 0,7% und 2% Investitionswachstum in den entwickelten Volkswirtschaften.1 Quelle: MFS. Grafik zur Volldarstellung anklicken.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Nach unseren Analysen eignen sich mehrere Faktoren als Frühindikatoren für die Kreditqualität von Emerging Market-Emittenten: das physische Klimarisiko, der Umgang mit Naturkapital, soziale Stabilität, Qualität der Bildung, Einkommensungleichheit, Rechtsstaatlichkeit, Arbeitnehmerrechte sowie Mitspracherecht und Rechenschaftspflicht („Voice und Accountability“). Um Ausfallwahrscheinlichkeiten und Spread-Veränderungen im Zeitablauf abzuschätzen, müssen wir die Auswirkungen dieser Faktoren auf die Emittenten genau verstehen. Zur Beurteilung der Kreditrisiken kommt es aber auch auf ihre finanzielle Relevanz an.

In dieser Studie zeigen wir, wie wichtige ESG-Faktoren, unter anderem Klimawandel, in unseren Investmentprozess für Emerging Market-Anleihen einfließen. Außerdem beantworten wir Fragen zur Energiewende in den Emerging Markets.

Unser Ansatz

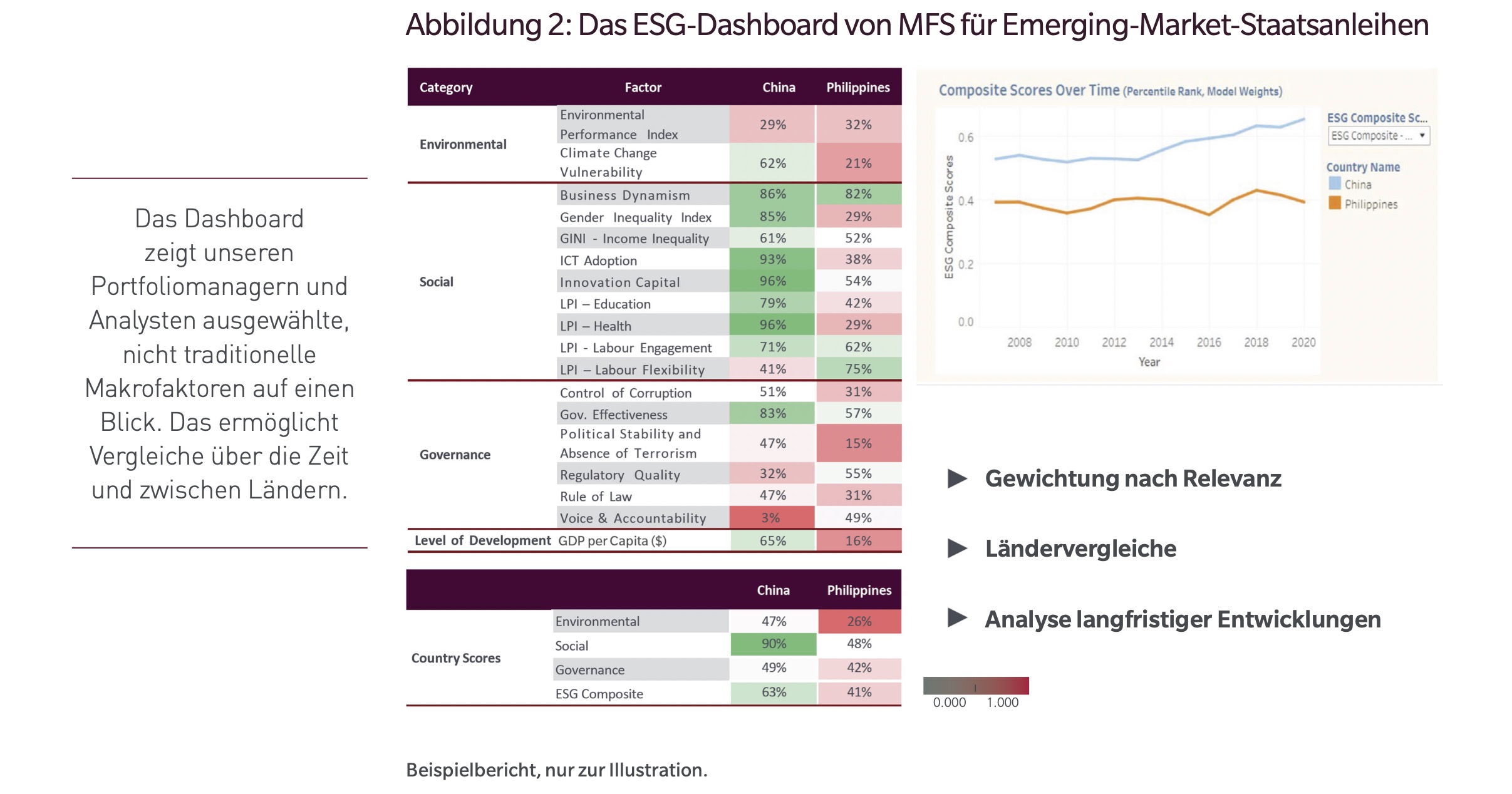

1. Beurteilung und Modellierung wichtiger Risikofaktoren mit unserem ESG-Dashboard

Aus einer Vielzahl von Kennziffern haben wir das ESG-Dashboard entwickelt, das unsere Analysten und Portfoliomanager für ihre Anlageentscheidungen nutzen können. Es hilft ihnen, über die Finanzberichterstattung hinaus wichtige Risiken und Chancen zu erkennen. So können sie die ESG-Performance der einzelnen Emittenten langfristig nachverfolgen und miteinander vergleichen – konsistent und standardisiert. Auch die Entwicklungsfortschritte verschiedener Länder werden einbezogen. Wenn wir das Dashboard nutzen, geht es uns meist um zweierlei:

a. Relative ESG-Qualität: Welche Emittenten sind in puncto ESG besser oder schlechter als ihre Wettbewerber (bzw., bei Staatsanleihen, besser oder schlechter als der Entwicklungsstand des Landes vermuten lässt)?

b. Tendenz: In welche Richtung entwickeln sich die ESG-Kennziffern?

Die Daten für unser Dashboard stammen aus einer Vielzahl glaubwürdiger Quellen. Wir haben sie ausgewählt, weil sie für viele Emerging Markets verfügbar vorliegen, sehr umfangreich sind und lange Zeiträume abdecken.

Traditionell werden ESG-Faktoren statisch gewichtet, sodass etwa jeweils ein Drittel der Gesamtpunktzahl auf Umwelt-, Sozial- und Governance-Faktoren entfällt. In unserem ESG-Dashboard hängen die Gewichtungen dagegen von der Bedeutung der Faktoren ab. Dazu ermitteln wir mit Regressionsanalysen die langfristigen Korrelationen. Da sich die Relevanz der einzelnen Faktoren ändert, wiederholen wir die Berechnungen regelmäßig. Wir wollen wissen, ob sich die Bedeutung der Faktoren für die Spreads ändert, um die Gewichtungen gegebenenfalls anzupassen.

Man ist sich weitgehend einig, dass in den Emerging Markets Governance der wichtigste Bereich ist. Soziale Faktoren wie Bildung und Gesundheit sind aber ebenfalls entscheidungsrelevant, und Umweltfaktoren gewinnen mehr und mehr an Bedeutung. Zurzeit gewichten wir in unserem Dashboard Umweltfaktoren mit 15%, soziale Faktoren mit 35% und Governancefaktoren mit 50%. Unsere Analysten können diese Gewichte aber anpassen, wenn sie dies bei einem Emittenten für sinnvoll halten.

Mit unserem ESG-Dashboard können unsere Analysten und Portfoliomanager über die Finanzberichterstattung hinaus wichtige Risikofaktoren und Chancen erkennen Die ESG-Daten entnehmen wir anerkannten Datenquellen, die die Emerging Markets umfassend abbilden. Quelle: MFS. Grafik zur Volldarstellung anklicken.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Das ESG-Dashboard liefert zwar keine Prognosen, zeigt aber mögliche Entwicklungen und Veränderungen der Fundamentaldaten. Dadurch können sich unsere Portfoliomanager und Analysten eine fundierte Meinung über künftige ESG-Risiken bilden.

2. Engagement und Rechenschaft

Aus unserer Sicht muss ein integrierter Ansatz bei der Emittentenanalyse nicht nur kurzfristige, sondern auch langfristige Risiken berücksichtigen. Wichtig ist, dass Anleiheninvestoren offen mit den Emittenten sprechen.

Wir glauben, dass wir als langfristig orientierter Asset Manager Einfluss auf Governance und Geschäftspraktiken nehmen und für Verbesserungen sorgen können. Wir machen den Entscheidern klar, dass ESG-Themen für immer mehr Investoren wichtig werden und deshalb beachtet werden müssen.

Unsere Portfoliomanager und Analysten für Emerging Market-Anleihen treffen sich in der Regel mehrmals im Jahr mit Regierungs- und Unternehmensvertretern, Oppositionspolitikern, Volkswirten, Wissenschaftlern, Journalisten und Beratern. Die Gespräche sollen uns helfen, die Emittenten noch besser zu verstehen. Im Rahmen unseres Engagements sprechen wir intensiv über Themen, die für die Emittenten wichtig sind.

Unser Engagement bei zwei Emerging Market-Emittenten (Chile und Uruguay) hat uns gezeigt, dass beide Länder gute Fundamentaldaten haben und ehrgeizige Nachhaltigkeitsziele verfolgen – und dass ihre Wirtschaftsreformen Fortschritte machen. All das trug dazu bei, dass wir sowohl in nachhaltige Staatsanleihen (Sovereign Sustainability-Linked Bonds) als auch in Nachhaltigkeitsanleihen anderer Emittenten aus den beiden Ländern investiert haben. Beide Länder sind Pioniere bei der Emission von Anleihen, deren Coupons in Abhängigkeit von wichtigen Nachhaltigkeitsindikatoren angehoben (bzw. im Fall von Uruguay gesenkt) werden können. Dazu zählen die Einhaltung der Emissionsziele bis 2030 und die Verbesserung der Geschlechterdiversität in den Boards der Unternehmen bis 2031.

Im Rahmen unserer regelmäßigen Risikoanalysen prüfen wir auch jedes Jahr die Portfoliorisiken. Das hilft uns, die ESG-Risiken besser zu verstehen und ihre finanzielle Relevanz unabhängig einzuschätzen.

Schließlich beachten wir bei unserem Engagement auch die ortsübliche Praxis. Wir stellen daher nicht an alle Emittenten und Länder die gleichen Erwartungen.

Den Wandel in den Emerging Markets steuern

Oft stehen Emerging Markets vor der Herausforderung, für Wirtschaftswachstum, bezahlbare Energie und weniger Armut zu sorgen und zugleich auf CO2-intensive Aktivitäten zu verzichten. Die sogenannten Just Energy Transition Partnerships (JETPs) sind neu entstehende Finanzierungsmechanismen. Sie sollen die von Kohle abhängigen Emerging Markets in die Lage versetzen, in eigener Regie den Ausstieg aus fossilen Brennstoffen zu erreichen.2

Was also bedeutet die Energiewende für die Gläubiger von Emerging Market-Anleihen und wie sollten Investoren die wirtschaftlichen Folgen der Energiewende beurteilen?

1. Kosten der Energiewende und Schuldendienstfähigkeit: Die Energiewende erfordert hohe Investitionen in erneuerbare Energien und eine Infrastruktur zur Verbesserung der Energieeffizienz. Die entsprechenden Projekte benötigen zusätzliches Fremdkapital. Die Auswirkungen auf die Finanzen der Emittenten und ihre Kreditwürdigkeit müssen daher sorgfältig geprüft werden. Hohe Auslandsschulden ohne eine solide Geld- und Fiskalpolitik sind ein Grund zur Sorge.

2. Übergangsrisiken und Stranded Assets: Unternehmen, die fossile Energie produzieren, geraten durch die Energiewende zunehmend unter Druck. Die Internationale Energieagentur (IEA) schätzt, dass in der Elektrizitätserzeugung bis 2035 Aktiva im Wert von etwa 120 Mrd. US-Dollar obsolet werden.3

Die derzeitigen Gemeinschaftsprojekte zur Förderung der Energiewende beziehen sich vor allem auf Erdgas (mit einer Projektlaufzeit von 15 bis 30 Jahren).4

Anleger sollten daher prüfen, was mit ihren Investitionen geschieht, wenn die Kosten erneuerbarer Energien im globalen Norden weiter im derzeitigen Tempo fallen. Man muss die Klimaschutzpläne der einzelnen Länder genau kennen, einschließlich der Folgen für laufende und noch geplante fossile Energieprojekte.

3. Soziale Folgen und gerechter Wandel: Das Rahmenübereinkommen der Vereinten Nationen über Klimaänderungen (UNFCCC) schätzt, dass die Energiewende weltweit 1,47 Mrd. Arbeitsplätze in besonders klimaschädlichen Sektoren gefährden könnte. Dazu zählen Landwirtschaft, Verarbeitendes Gewerbe und Transport. Die Energiewende ist aber auch eine Chance: Nach Einschätzung der Internationalen Arbeitsorganisation (ILO) kann guter Klimaschutz bis 2030 einen Wohlstandsgewinn von 26 Bio. US-Dollar bei einem Beschäftigungszuwachs von 24 Mio. Nettostellen ermöglichen.5

Investoren können davon profitieren, indem sie Sektoren finanzieren, denen die Energiewende nützt. Sie müssen aber auch mögliche Arbeitsplatzverluste in den betroffenen Regionen berücksichtigen.

4. Schutzmaßnahmen und Anpassung an den Klimawandel: Viele Emerging Markets leiden stark unter dem Klimawandel – durch Extremwetterereignisse, Wasserknappheit und Schäden in der Landwirtschaft. Man muss einschätzen, wie anfällig die Länder sind, was sie dagegen tun, wie sie auf den Klimawandel reagieren und inwiefern sie in klimafreundliche Technologien investieren. Die aktuellen Emissionen grüner Anleihen und die Verwendung der Erlöse können Aufschluss darüber geben, wieviel Kapital ein Land in Zukunft für einschlägige Projekte einwerben kann.

5. Regulierung und politischer Wandel: Weltweit bemühen sich Regierungen um die Energiewende, etwa durch CO2-Bepreisung, Förderung erneuerbarer Energien und eine strengere Umweltregulierung. Da sich viele Maßnahmen aber noch in der Experimentierphase befinden, wird es auch Rückschritte geben. Für Investoren ist es wichtig, die politischen Maßnahmen und ihre Auswirkungen zu verstehen.

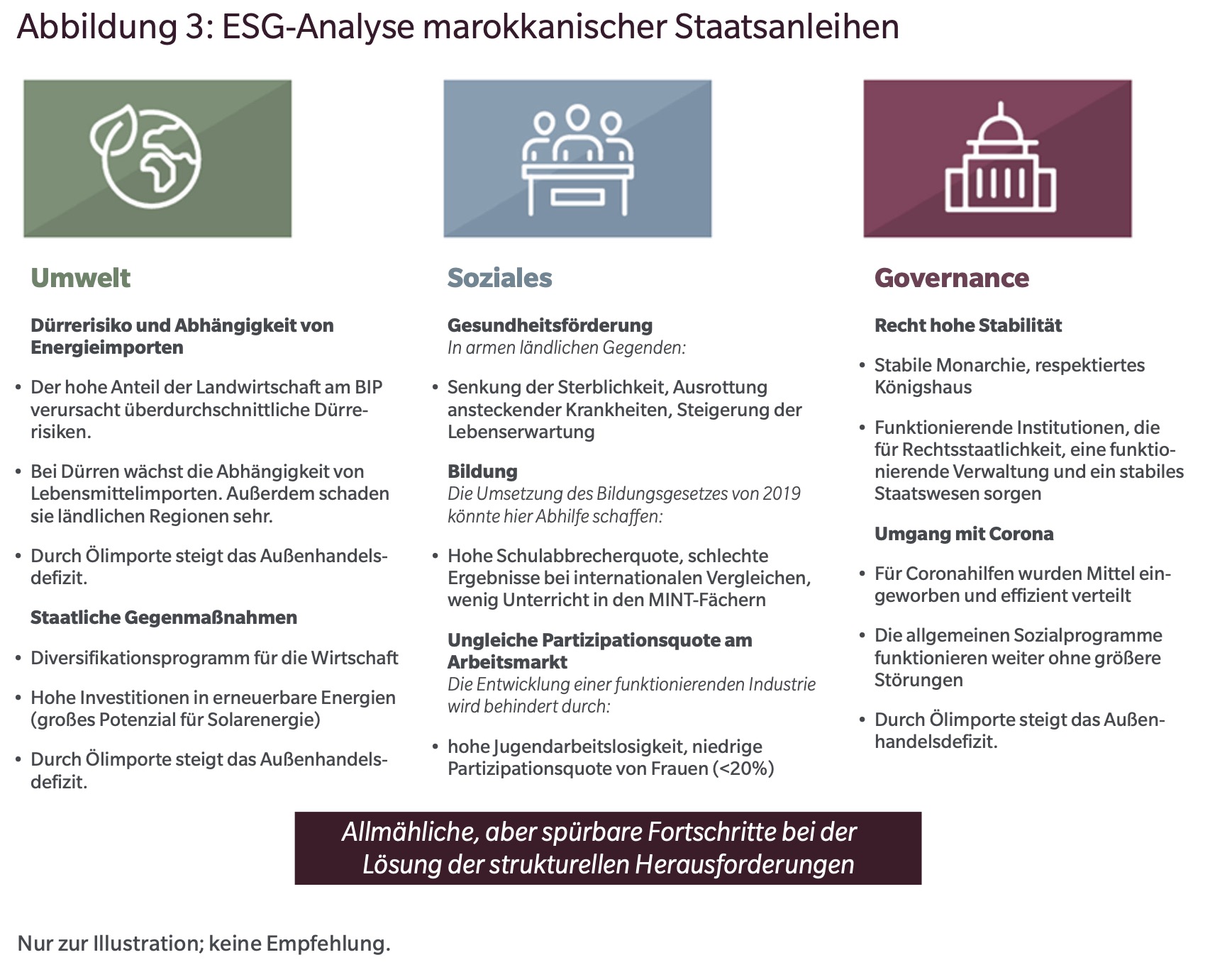

Fallstudie: Marokko

Die folgende Fallstudie zeigt, wie wir bei unserer Analyse marokkanischer Staatsanleihen ESG-Faktoren berücksichtigen.

-

Für Marokko ist der Klimawandel ein großes Risiko. Es drohen Dürren sowie eine große Abhängigkeit von Energie- und Nahrungsmittelimporten.

-

Das Land geht diese Herausforderung aber entschlossen an. Fortschritte sehen wir u.a. in den Bereichen Gesundheit, Bildung und Partizipation am Arbeitsmarkt. Hinzu kommen die recht hohe politische Stabilität und gut funktionierende Institutionen. Das dürfte helfen, mit künftigen Herausforderungen zurechtzukommen.

-

Aus unserer Sicht macht all dies Anlagen in Marokko interessant. Letztlich wollen wir von steigenden Bewertungen profitieren, wenn sich die ESG-Performance der Emittenten verbessert. Enge Kontakte zum Emittenten tragen entscheidend dazu bei, dass dies erreicht wird.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Fazit

Wer erfolgreich in Emerging Market-Anleihen investieren will, muss mit vielen Schwierigkeiten und Unsicherheitsfaktoren zurechtkommen. Unser integrierter Ansatz, die Fähigkeit, wichtige Risikofaktoren zu erkennen und zu modellieren, sowie unser Engagement tragen unserer Ansicht nach dazu bei, dass wir Risiken wirksam steuern und Anlagechancen nutzen können.

Autorinnen und Autor:

Pelumi Olawale, CFA, ACA ist Client Sustainability Strategy Lead Analyst bei MFS.

Katrina Uzun Institutional Portfolio Manager bei MFS.

Aimee Kaye Emerging Markets Sovereign Research Analyst bei MFS.

Eine druckerfreundliche Variante des Beitrages findet sich hier.

Kontakt:

Lars Detlefs

Senior Managing Director, Head EMEA Sales

Email: ldetlefs@mfs.com

Tel.: +49 69 4272628-14

Anna Schor

Relationship Manager – Institutional Sales

Email: aschor@mfs.com

Tel.: +49 69 4272628-21

MFS Investment Management Company (Lux) S.A R.L.

Taunusanlage 17 (Main Building)

60325 Frankfurt am Main

Tel.: +49 69 4272628 0

Web: www.mfs.com/sustainability

(English version is institutional)

Advertorial mit freundlicher Unterstützung von:

Von Autorinnen und Autoren der MFS sind zwischenzeitlich auf PENSIONS●INDUSTRIES erschienen:

Emerging-Market-Anleihen: Fünf wichtige Fragen für Anleger ESG in der Praxis: Stewardship in der Praxis: Wer, wenn nicht wir? Wann, wenn nicht jetzt? ESG in der Praxis: Adidas ESG in der Praxis: Danone

Über den Umgang mit ESG-Risiken

von Aimee Kaye, Katrina Uzun und Pelumi Olawale, 16 Mai 2024

von Pilar Gomez-Bravo, 11. Oktober 2023

Nachhaltiges Investieren neu gedacht:

Evaluierungskonzepte für die Ziele und Anlagevolumina von heute

von Pilar Gomez-Bravo, Vishal Hindocha, Shari Friedman und Jens Larsen, London, 8. März 2023

Volkswagen AG

von Lars Detlefs, 11. Oktober 2022

ExxonMobil

von Lars Detlefs, 1. Juni 2022

Nachhaltigkeit als die Verantwortung von uns allen

von Barnaby Wiener, von 20. Oktober 2021

Tiefer bohren, um Worte von Taten zu unterscheiden

von Karin Moritz und Lars Detlefs, 17. März 2021

Was tun mit dem Plastikproblem?

von Lars Detlefs, 20. Januar 2021

Disclaimer:

Anmerkungen

1) # World Bank: Global Economic Prospects, June 2023. https://openknowledge.worldbank.org/server/api/core/bitstreams/2106db86-a217-

4f8f-81f2-7397feb83c1f/content (heruntergeladen: 1. September 2023),

2) # International Institute for Sustainable Development (iisd.org): Just Energy Transition Partnerships: An opportunity to leapfrog from coal to clean energy

3) # OECD (2016): Energy Transition after the Paris Agreement,

https://www.oecd.org/sd-roundtable/papersandpublications/Energy%20

Transition%20after%20the%20Paris%20Agreement.pdf.

4 # Planete Energies: The life cycle of oil and Gas Fields, https://www.planete-energies.com/en/media/article/life-cycle-oil-and-gas-

fields#:~:text=Oil%20and%20gas%20fields%20generally,the%20very%20high%20extraction%20costs.

5) # UN Global Compact (2019): Leaving no one behind planning for a just transition, https://unglobalcompact.org.au/wp-content/

uploads/2019/08/2019.08.27_Just-Transition-Discussion-Paper.pdf.

MFS kann ökologische, soziale und governancebezogene Faktoren (ESG-Faktoren) in seine fundamentale Investmentanalyse und seine Engagementaktivitäten einbinden. Die aufgeführten Beispiele veranschaulichen, wie MFS in der Vergangenheit ESG-Faktoren bei der Analyse oder Zusammenarbeit mit bestimmten Emittenten berücksichtigt hat. Sie sollen jedoch nicht implizieren, dass positive Anlage- oder Engagementergebnisse in allen Situationen oder in irgendeiner Situation garantiert sind. Engagements setzen sich in der Regel aus mehreren Gesprächen zusammen, die fortlaufend und oft langwierig sind und nicht zwangsläufig zu Änderungen der ESG-Praktiken eines Emittenten führen. Die Ergebnisse der Emittenten basieren auf vielen Faktoren, und positive Anlage- oder Engagementergebnisse, einschließlich der oben beschriebenen, stehen möglicherweise nicht im Zusammenhang mit Analysen oder Aktivitäten von MFS. In welchem Maße MFS ESG-Faktoren in Investmentanalyse und Engagementaktivitäten einbezieht, kann je nach Strategie, Produkt und Assetklasse sowie auch im Zeitablauf variieren.

Daher sind die oben genannten Beispiele möglicherweise nicht repräsentativ für ESG-Faktoren, die beim Management des Portfolios eines Anlegers verwendet werden. Die oben genannten Informationen sowie Erwähnungen einzelner Unternehmen und/oder Wertpapiere sollten nicht als Anlageberatung, Kauf- oder Verkaufsempfehlung oder als Hinweis darauf verstanden werden, dass für irgendein Anlageprodukt von MFS irgendeine Transaktion geplant ist.

Bitte beachten Sie, dass auch ein nachhaltiger Investmentansatz keine Gewinne garantiert. Alle Anlagen, einschließlich solcher, die ESG-Überlegungen in den Anlageprozess integrieren, gehen mit gewissen Risiken einher, einschließlich des Risikos eines möglichen Kapitalverlusts.

Die hier dargestellten Meinungen können sich jederzeit ändern. Sie dienen ausschließlich Informationszwecken und dürfen nicht als Empfehlung, Aufforderung oder als Anlageberatung verstanden werden. Prognosen sind keine Garantien.

Sofern nicht anders angegeben, sind die hierin enthaltenen Logos sowie Produkt- und Dienstleistungsbezeichnungen Handelsmarken von MFS® und seinen Tochtergesellschaften. In manchen Ländern sind sie außerdem eingetragene Warenzeichen.

Dieses Dokument richtet sich ausschließlich an professionelle Investoren und dient nur zur allgemeinen Information. Das spezifische Anlageziel, die finanzielle Situation und die besonderen Anforderungen einer bestimmten Person sind nicht berücksichtigt. Alle hier erwähnten Wertpapiere und/oder Sektoren dienen nur zur Illustration und sind nicht als Anlageempfehlung zu verstehen. Finanzanlagen sind mit Risiken verbunden. Die Performance der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Die hierin enthaltenen Informationen dürfen ohne die ausdrückliche Zustimmung von MFS Investment Management (MFS) nicht kopiert, vervielfältigt oder weiterverbreitet werden. Obgleich wir davon ausgehen, dass diese Informationen korrekt sind, können sie jederzeit ohne Vorankündigung geändert werden. MFS übernimmt keine Garantie oder Gewährleistung dafür, dass sie frei von Fehlern oder Auslassungen sind oder dass die Informationen für die Zwecke einer bestimmten Person geeignet sind. Im größten nach anwendbarem Recht zulässigen Umfang schließt MFS jedwede Haftung oder Verantwortung für die Vollständigkeit irgendeiner hierin enthaltenen Information oder für Anlageentscheidungen oder andere Handlungen aus, die auf der Grundlage dieser Informationen getroffen oder vorgenommen werden. Nicht zugelassen für Privatanleger.

Herausgegeben von: USA: MFS Institutional Advisors, Inc. (MFSI), MFS Investment Management und MFS Fund Distributors, Inc. (SIPC-Mitglied); Lateinamerika: MFS International Ltd.;

Kanada: MFS Investment Management Canada Limited. In Kanada wurde diese Publikation weder von der Finanzmarktaufsicht noch von einer ähnlichen Regulierungsbehörde überprüft.

Hinweise für Anleger in Großbritannien und der Schweiz: Herausgegeben in Großbritannien und der Schweiz von MFS International (U.K.) Limited (MIL UK), einer Gesellschaft mit beschränkter Haftung (Private Limited Company) mit Sitz in England und Wales, Zulassungsnummer 03062718. Das Investmentgeschäft von MIL UK steht unter der Aufsicht der britischen Financial Conduct Authority. MIL UK, ein indirektes Tochterunternehmen von MFS®, hat seinen Sitz in der One Carter Lane, London, EC4V 5ER. Hinweise für Anleger in Europa (ohne Großbritannien und Schweiz): Herausgegeben in Europa von MFS Investment Management (Lux) S.à r.l. (MFS Lux), einem in Luxemburg für das Management von Luxemburger Fonds zugelassenen Unternehmen, das institutionellen Investoren Investmentprodukte und -leistungen anbietet. Der Unternehmenssitz ist in der Rue Albert Borschette 4, L-1246 Luxemburg, Tel. +352 282 612 800. Dieses Dokument richtet sich ausschließlich an professionelle Investoren. Andere dürfen sich nicht darauf verlassen. Auch darf das Dokument nicht an Personen weitergegeben werden, wenn eine solche Weitergabe gegen die geltenden Vorschriften verstoßen würde. Singapur: MFS International Singapore Pte. Ltd. (CRN 201228809M). Australien/

Neuseeland: MFS International Australia Pty Ltd. (MFS Australia) ist ein in Australien unter der Nummer 485343 eingetragener Finanzdienstleister. MFS Australia steht unter der Aufsicht der Australian Securities and Investments Commission. Hongkong: MFS International (Hong Kong) Limited (MIL HK) ist eine Gesellschaft mit beschränkter Haftung, die der Aufsicht der Hong Kong Securities and Futures Commission (SFC) untersteht und von ihr zugelassen wurde. MIL HK darf Wertpapiere handeln, regulierte Assetmanagementgeschäfte abschließen und bestimmte Investmentdienstleistungen „professionellen Investoren“ gemäß Securities and Futures Ordinance (SFO) anbieten. Für professionelle Investoren in China: MFS Financial Management Consulting (Shanghai) Co., Ltd. 2801-12, 28th Floor, 100 Century Avenue, Shanghai World Financial Center, Shanghai Pilot Free Trade Zone, 200120, China, ist eine registrierte chinesische Gesellschaft mit beschränkter Haftung, die Finanzmanagementberatung anbieten darf. Japan: MFS Investment Management K.K. ist zugelassen als Financial Instruments Business Operator, zugelassen als Kanto Local Finance Bureau (FIBO, Nr. 312), Mitglied der Investment Trust Association, Japan, und Mitglied der Japan Investment Advisers Association. Da die von den Investoren zu tragenden Gebühren von verschiedenen Umständen abhängen – Produkte, Dienstleistungen, Anlagezeiträume und Marktumfeld –, können weder deren Gesamthöhe noch die Berechnungsmethoden im Voraus offengelegt werden. Alle Finanzinstrumente gehen mit Risiken einher, unter anderem dem Risiko von Marktschwankungen, sodass Investoren ihr investiertes Kapital verlieren können. Investoren sollten vor einer Anlage den Verkaufsprospekt und/oder die in Art. 37-3 des Financial Instruments and Exchange Act genannten Dokumente sorgfältig lesen.

MFSE_FLY_2168501_10_23

55871.1

LEITERbAV-PENSIONS●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV PENSIONS●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV PENSIONS●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2024 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.