Opa hostil

Fusión BBVA-Sabadell: entre los campeones europeos y el riesgo de oligopolio

Europa ve con buenos ojos las uniones nacionales de bancos como paso previo a las integraciones continentales, pero a España le preocupa el efecto en la competencia

Carlos Torres, presidente del BBVA, y Josep Oliu, presidente del Banco Sabadell.

Pablo Allendesalazar

La opa hostil anunciada por el BBVA sobre el Sabadell ha sacudido el tablero bancario español, con réplicas políticas y sociales que hacen impredecible su desenlace. Se trata, en todo caso, de un movimiento que también se juega en un campo más grande que el puramente nacional. Las autoridades comunitarias anhelan desde hace años que se produzcan fusiones entre entidades de distintos países para crear grandes bancos europeos. La unión de entidades nacionales sólidas es bienvenida como un paso previo hacia ese objetivo final. Sin embargo, los mercados bancarios siguen siendo nacionales, con lo que el Gobierno teme el efecto que la hipotética integración pueda tener en general sobre la competencia y los clientes, y en particular sobre la inclusión financiera de los colectivos más vulnerables, como los habitantes de la España rural.

Para entender las reglas de esta partida hay que remontarse una década. En 2014, los líderes de los países de la Unión Europea dieron un paso decisivo en el proceso de integración continental al lanzar la Unión Bancaria para responder con contundencia a la Crisis Financiera Internacional y disipar el fantasma de la ruptura del euro. Se basa en tres pilares: la vigilancia centralizada de las entidades (en manos del Mecanismo Único de Supervisión del Banco Central Europeo), el mando único para dar solución a los bancos con problemas (encomendado al Mecanismo Único de Resolución) y el Fondo Único de Garantía de Depósitos (para que fuese la UE, y no los países, la que garantizase a los clientes la recuperación de sus ahorros en caso de insolvencia de una entidad).

Este último, sin embargo, no se ha creado 10 años después de ser anunciado, en buena medida por la resistencia de varios socios (con Alemania a la cabeza) a asumir parte del coste de rescatar a los depositantes de otros estados. La ausencia de dicho fondo ha jugado un papel clave en que no se haya producido una sola fusión transfronteriza de bancos relevantes desde que nació la Unión Bancaria, según señalan las entidades. Los otros dos factores decisivos son las diferencias en ciertas normativas nacionales, así como que ese tipo de fusiones tienen unos beneficios económicos (como la diversificación geográfica de los ingresos) menos inmediatos que los de las integraciones dentro de un mismo país (sinergias por recorte de gastos, principalmente).

Apoyo del BCE y Francia

«La falta de integración es lo que está detrás de la falta de operaciones transfronterizas», que serían necesarias porque «existe un exceso de capacidad en las entidades de la zona euro», lamentó el vicepresidente del BCE, Luis de Guindos, en un acto organizado por 'activos' (del Grupo Prensa Ibérica, como este diario) en diciembre. «La integración de los mercados financieros ofrece la promesa de una mayor competencia, mejores servicios financieros y una mayor diversificación de los riesgos específicos de sectores, economías o regiones. El riesgo compartido transfronterizo es especialmente importante en una unión monetaria como la zona del euro, donde se implementa una política monetaria común en diferentes países con diferentes condiciones económicas», abundó Claudia Buch, presidenta del Mecanismo Único de Supervisión, hace unos días.

No solo el supervisor apoya la creación de grandes campeones bancarios. El presidente francés, Emmanuel Macron, se mostró esta misma semana dispuesto a aceptar que un banco como el Santander pueda comprar uno francés como Société Générale: «Es parte del mercado. Pero (sobre todo porque) actuar como europeos significa que necesitamos consolidación europea». En una entrevista en 'Bloomberg', defendió que la UE necesita «mucha más» consolidación bancaria ya que el 75% de su financiación pasa por los bancos y aseguradoras, la misma razón por la que precisa avanzar en la integración de los mercados de capitales. «Ese es el primer objetivo, ser más eficientes y estar seguros de que nuestros ahorros se invertirán en el sector y las geografías adecuadas. Cada año, 300.000 millones de euros de ahorro europeo van a financiar la economía estadounidense porque no somos atractivos», esgrimió.

Competir con EEUU y China

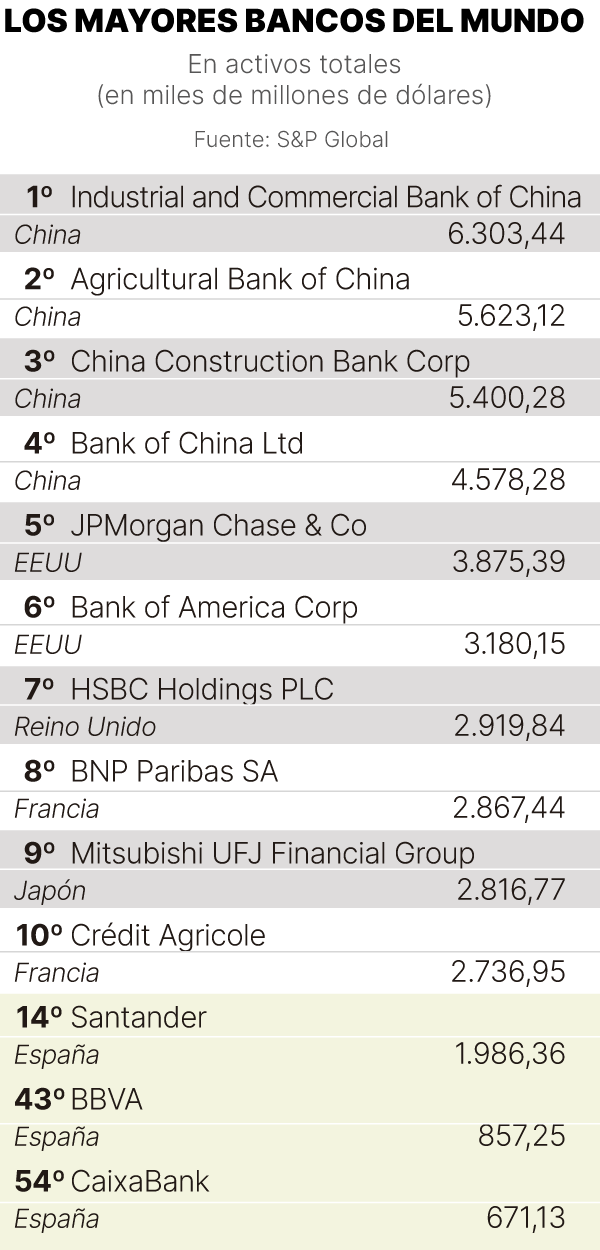

El BCE y Macron creen, en definitiva, que unos bancos europeos más grandes y sólidos, operando en un mercado más integrado, favorecerían el crecimiento económico de la UE. Hay otra razón geoestratégica: podrían competir mejor en los mercados internacionales con los gigantes estadounidenses y chinos y dotar de más autonomía estratégica al continente. Según S&P’s, solo hay dos bancos de la zona euro entre los diez mayores del mundo por activos (los franceses BNP Paribas y Crédit Agricole, que son octavo y décimo, respectivamente) y cuatro entre los 20 más grandes (Santander es el 14º y el francés Société Générale, el 19º). Entre los 100 mayores, apenas hay 21 de la unión monetaria, entre ellos los también españoles BBVA (el 43º, que ganaría cinco posiciones integrando al Sabadell) y CaixaBank (54º).

El BBVA sabe de los deseos del BCE y los ha usado como argumento. «La entidad combinada se convertiría en una de las mayores y más sólidas en Europa, con activos totales por encima del billón de euros y más de 100 millones de clientes a nivel mundial, con la ambición de ser el mayor banco por capitalización bursátil de la zona euro [superando a BNP Paribas y el Santander]», argumentó en la carta que envió al Sabadell para proponerle la fusión. El supervisor europeo, que debe aprobar la operación, tiene como misión velar por la estabilidad financiera, pero dada la solvencia de los dos bancos parece poco probable que se oponga. De hecho, el presidente del BBVA, Carlos Torres Vila, desveló al anunciar la opa hostil que ya han mantenido contactos y aseguró que para el BCE «no hay ningún obstáculo; desde su punto de vista, hay incluso una visión favorable a que haya consolidación».

Mercados nacionales

El problema es que hoy los mercados bancarios de la zona euro siguen siendo básicamente nacionales, como también reconoce el BCE. Por ello, una fusión en un país que sería positiva para avanzar hacia los campeones bancarios europeos, como la de BBVA y el Sabadell, puede originar un perjuicio relevante en la competencia del sector español y perjudicar a los clientes y a la economía. Es precisamente lo que viene esgrimiendo el ministro de Economía, Carlos Cuerpo, desde que se anunció la opa hostil y lo que esta semana desveló que ha transmitido a Claudia Buch, responsable de la supervisión del BCE, con quien mantuvo un encuentro en Bruselas.

«Hemos manifestado nuestro rechazo. Esta opa hostil puede suponer un elemento de inestabilidad y volatilidad en el mercado. Y también hay razones de fondo. Estamos hablando de un incremento de la concentración que puede ir en detrimento de la competencia, y eso acaba afectando negativamente a los clientes, además de que puede suponer también pasos atrás en nuestra agenda de inclusión financiera, particularmente importante en el ámbito rural. Otra consideración muy importante es la de la vertebración y cohesión territorial y el posible efecto negativo en términos de empleo, de apoyo a las pymes y de actividad económica, muy concentrado en ciertas regiones [Catalunya y Alicante, principalmente]», viene argumentando Cuerpo desde la semana pasada.

Posición del gobernador

El ministro también ha echado mano de un informe del Banco de España del año pasado en el que se señala que los bancos han subido poco el tipo de los depósitos en los dos últimos años principalmente por su exceso de liquidez, pero también por el creciente grado de concentración. Asimismo, ha recordado que el gobernador del Banco de España, Pablo Hernández de Cos, advirtió la semana pasada de los problemas de inestabilidad financiera que puede suponer la concentración excesiva.

«Es preocupante, desde el punto de vista de la estabilidad financiera, tanto una competencia feroz, que acaba generando beneficios muy bajos, incluso por debajo del coste de capital que tienen que asumir las entidades bancarias, y como sabemos los beneficios son su primera línea de defensa; como el otro caso extremo, en el que hay un grado de concentración muy elevado, que mueve a una situación de entidades demasiado grandes para caer, lo que nos recuerda a la Crisis Financiera Internacional», apuntó Hernández de Cos. También se mostró partidario de analizar el incremento de la concentración en España, si bien afirmó no sentirse «preocupado» por ello.

El gobernador, sin embargo, se mostró asimismo partidario de una mayor consolidación a nivel continental. «Si quisiéramos avanzar, y queremos en el Banco de España, a una Unión Bancaria, querríamos tener bancos que no fueran españoles, italianos, alemanes o franceses, sino europeos. Y en ese sentido, las fusiones transfronterizas serían una manera de que esto fuera así. En ese contexto, en que efectivamente lográramos crear una Unión Bancaria y una Unión del Mercado de Capitales, el mercado relevante ya no sería el exclusivamente doméstico y la consideración de qué es bueno o malo desde el punto de vista del grado de concentración variaría. Es una dimensión que hay que incorporar en ese análisis que creo que hay que hacer», matizó.

Luz ambar

El BCE mide el nivel de concentración de la banca del continente a partir del índice Herfindahl e Hirschman, utilizado por los principales organismos de defensa de la competencia del mundo para aprobar o no operaciones de fusión. Se calcula elevando al cuadrado la cuota de mercado de cada empresa y sumando esas cantidades, con lo que se da más peso a las compañías más grandes. Un valor máximo de 10.000 implica un monopolio. Como regla general, el BCE estima que un nivel inferior a 1.000 supone una baja concentración, mientras que una cota de entre 1.000 y 1.800 la considera de concentración media, y por encima de 1.800 la ve de alta concentración.

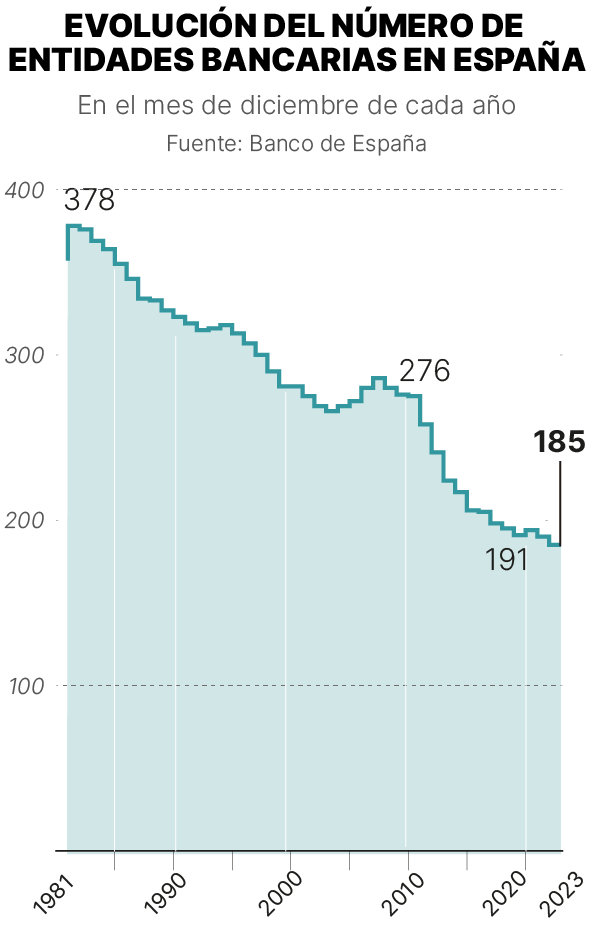

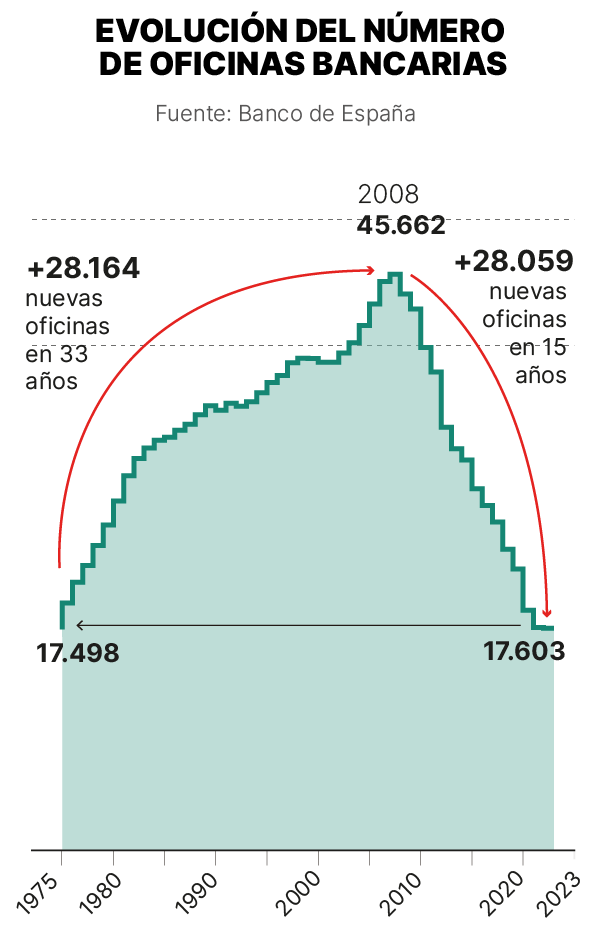

En España, el índice se ha disparado desde los muy bajos 459 enteros de antes del estallido de la burbuja inmobiliaria a los 1.327 del cierre de 2022, último dato disponible. La hipotética absorción del Sabadell por el BBVA podría añadir al índice en torno a otros entre 200 y 250 enteros, según previsiones del mercado. Los grandes bancos siguieron ganando cuota en 2023, con lo que cuando el BCE publique en junio el dato de ese año es más que probable que supere al de 2022. De todo ello se desprende que el índice podría alcanzar tras la fusión BBVA-Banco Sabadell niveles de en torno a los 1.600 enteros, más cerca de los 1.800 que marcan el inicio de la zona roja del semáforo.

Habrá que ver, por tanto, qué decide la Comisión Nacional de los Mercados y la Competencia (CNMC), que debe dar su aprobación. Según el precedente de la absorción de Bankia por CaixaBank en 2021, que dio lugar a una entidad más grande en España que la unión BBVA-Sabadell, sería lógico pensar que podría aprobarla con algunos compromisos por parte de la nueva entidad para evitar los efectos indeseados en ciertos territorios y segmentos de negocio. Algún analista, con todo, ha apuntado que el Gobierno podría tratar de influir en el organismo para que vetase la operación o le impusiese unas condiciones inasumibles. En último término, además, el Ejecutivo puede vetar la fusión (no la opa), con lo que el BBVA no lograría las sinergias que justifican la operación. La partida no ha hecho más que empezar.

- Adiós al táper: la novedad de Lidl que acaba con ellos

- Dormir en un convento del siglo XVI es posible por 15 euros en un pueblo de Zaragoza

- Cierre de Leciñena: 'Éramos una cuadrilla y la mayor ilusión era sacarla adelante

- Cumbre en Madrid con Víctor Fernández

- Adiós a los mosquitos para siempre: el mejor repelente natural lo tienes en el baño

- Adiós al ajo: los expertos recomiendan eliminarlo de tu dieta por estos motivos

- Atención conductores: este es el significado de la nueva señal de Zaragoza

- La dramatización del caso de Víctor Fernández y Cordero y el imán de Ander Herrera