Los bonos de capital de nivel 1 adicional (AT1), también conocidos como bonos CoCo (Contingent Convertible), desempeñan un papel crucial en la estructura de capital de los bancos. Son una forma de capital híbrido que combina características de la deuda y del capital, y han experimentado un notable resurgimiento desde finales de 2023.

Este repunte se ha visto impulsado por una serie de factores, incluyendo la amortización de los instrumentos AT1 de Credit Suisse por parte de la Autoridad de Supervisión del Mercado Financiero de Suiza (FINMA) en marzo de 2023, que inicialmente provocó una disminución en el mercado de bonos CoCo, pero que, según señala el equipo de Edmond de Rothschild AM, desde entonces, el índice ICE BofA CoCo ha mostrado un fuerte repunte, cerrando 2023 con un aumento del +5,7%.

Además, comentan que las autoridades reguladoras europeas y británicas reafirmaron el papel crucial de los AT1 en la estructura de capital de los bancos poco después de la crisis de Credit Suisse, contribuyendo a la recuperación de esta clase de activos. El mercado primario ha sido robusto, con emisiones acumuladas de 30.000 millones de euros en 2023, lo que ha respaldado la mejora de los resultados.

No perder la prima de escasez de los AT1

En los cuatro primeros meses del año, los bancos europeos han emitido 11.600 millones de euros brutos en euros de deuda Tier 1 adicional que, respecto a al mismo periodo de los últimos cinco años, esta emisión bruta representa la segunda mayor cantidad de AT1 introducidos en el mercado, sólo por detrás de 2023, año en el que se emitieron 13.300 millones de euros, señalan Jakub Lichwa, gestor de TwentyFour AM (boutique de Vontobel AM). Añade que, en este contexto, el importe total en circulación de AT1 en euros, dólares y libras esterlinas se sitúa en torno a los 190.000 millones de euros.

Aunque la emisión bruta en lo que va de año ha sido ciertamente importante, tanto en términos absolutos como en el contexto histórico, solo muestra una parte del panorama de la oferta. “En el transcurso de las dos últimas semanas, los bancos europeos han anunciado la amortización de unos 7.000 millones de euros en bonos AT1, lo que representa casi el 4% de todo el universo o alrededor del 30% de los bonos AT1 amortizables en 2024”, aclara Lichwa.

Según el experto, este año, los rescates y licitaciones de bonos AT1 han totalizado 13.900 millones de euros, superando la oferta bruta observada. Si se incluyen los AT1 solicitados a finales de 2023 pero amortizados en 2024, la cifra aumenta a 19.000 millones de euros. Se espera una oferta total para el año en torno a los 25.000-30.000 millones de euros.

“La débil oferta neta refleja una tendencia más amplia: muchos bancos han alcanzado un nivel óptimo de capital AT1. Se prevé que la cantidad total de AT1 europeos en circulación no aumente significativamente pronto debido al crecimiento limitado de los balances bancarios y requisitos de capital estáticos", añade. El experto concluye diciendo que esta tendencia podría respaldar las valoraciones de los AT1 y conducir a una prima de escasez para estos bonos, lo que respaldaría sus precios incluso en períodos de debilidad del mercado”, concluye el experto.

Por qué los AT1 siguen siendo una buena idea tras el repunte

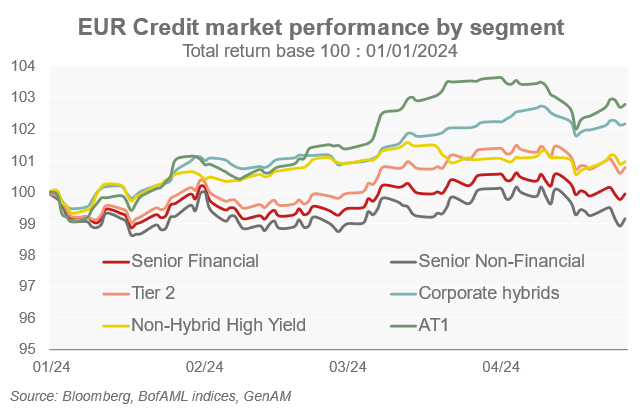

Según Elisa Belgacem, estratega sénior de Crédito en Generali Investments, los bonos AT1 han destacado como la clase de activos de mejor desempeño en los mercados de crédito desde principios de año, con una rentabilidad total de alrededor del 3%. Este rendimiento supera considerablemente a los bonos de alto rendimiento (HY) e incluso a los bonos senior, que rondan el 1% y el 0%, respectivamente.

En cuanto a factores a tener en cuenta por los inversores, Luca Evangelisti, gestor y responsable de Analisis de Crédito de Jupiter AM, explica que “los precios de los CoCos ya descuentan en gran parte el riesgo bajista, lo que hace que sus valoraciones futuras sean bastante atractivas”. Además, “las cotas más elevadas de volatilidad ya han quedado atrás y los altos cupones que ofrecen actualmente los AT1 otorgan un buen grado de protección en caso de nuevas ampliaciones de los diferenciales (punto de equilibrio elevado)".

A los niveles actuales de valoración, “existe una gran cantidad de oportunidades disponibles, lo que brinda un perfil de riesgo asimétrico en el que las rentabilidades potenciales están sesgadas al alza”, añade Evangelisti. Concluye que los CoCos siguen constituyendo una atractiva oportunidad de inversión debido a su alta dosis de carry, el elevado punto de equilibrio de las emisiones recientes y la posibilidad de nuevos estrechamientos de los diferenciales hasta acercarse o incluso situarse por debajo de los diferenciales de los bonos corporativos high yield genéricos” sentencia.

En ello coincide Belgacem, que sostiene que los bonos AT1 siguen siendo una herramienta interesante para mejorar la rentabilidad por tres razones principales: el impulso de los fundamentales bancarios, que es mucho mejor que el de las empresas no financieras con calificación similar en high yield; también porque se espera que la oferta neta de estos bonos se mantenga cercana a cero; y en tercer lugar, porque históricamente los bonos AT1 han demostrado ser mucho más resistentes que los bonos high yield B en caso de revalorización de los diferenciales, dando un carry similar.

Incluso a largo plazo, Belgacem argumenta que los riesgos asociados con la inversión en los bonos más subordinados de los principales bancos europeos son menos arriesgados que moverse hacia abajo en la escala de calificación, ya sea en high yield o en el espacio de crédito privado, especialmente en un contexto donde los gobiernos tienen un espacio fiscal limitado para apoyar a su sector privado en caso de una grave recesión.

"Después de su beta rally, vemos poco margen para que estrechen de forma considerable, pero nos siguen gustando los AT1 con amortizaciones anticipadas próximas, por su gran propensión a amortizarse anticipadamente”, señalan desde Fidelity International en su último informe mensual de renta fija.