La venganza de los PIGS: por qué el sur lidera el crecimiento en Europa

La crisis del euro puso contra las cuerdas a sus miembros más meridionales. Tres lustros después, son las economías que avanzan con más brío. El turismo, las reformas estructurales y los fondos comunitarios explican un éxito que no parece efímero

Aunque acuñado unos años antes, el acrónimo peyorativo PIGS (Portugal, Italia, Grecia y España —la S es de Spain, en inglés—) se popularizó, con mucha mala baba, hace justo 14 años. Eran tiempos truculentos para las economías del sur de Europa, de recortes indiscriminados y austeridad a ultranza. El Ejecutivo comunitario, el Fondo Monetario Internacional (FMI) y el Banco Central Europeo (BCE) acababan de rescatar por primera vez a Grecia, el canario en la mina de la crisis existencial del euro. Meses después le llegaría el turno a Portugal. En 2012, a España. Y en 2013, a Chipre. Se completaba, así, lo más parecido a un lustro ominoso para los países mediterráneos. Solo se salvó, y por los pelos, Italia; una caída que, de haberse materializado, casi con toda seguridad habría liquidado la aventura de la moneda única.

Década y media después de aquellos días de tinieblas, el guion económico europeo ha dado un giro de casi 180 grados. Sí, la convergencia de renta sigue lejos. Sí, el sur sigue teniendo mucho menos peso en las grandes decisiones económicas, tanto en Bruselas, sede de la Comisión —la prometedora emisión conjunta de deuda parece haberse quedado en un episodio aislado—, como en Fráncfort, cuartel general del BCE —a la hora de subir o bajar tipos, el Eurobanco sigue mirando, sobre todo, a Alemania—. Y sí, los principales indicadores socioeconómicos siguen dibujando dos Europas: una rica, muy rica, al norte; otra notablemente más pobre, al sur y al este. Pero los datos —y las políticas: aquel oxímoron de la austeridad expansiva, que tanto daño hizo, quedó atrás hace tiempo— dibujan una realidad radicalmente distinta. Un extremo en el que coinciden la decena de voces consultadas.

La pandemia de 2020 zarandeó mucho más a la Europa meridional, muy dependiente del turismo y de los servicios. Pero las cosas no tardaron en cambiar. La crisis energética de 2022 ha tenido el efecto exactamente contrario: su impacto ha sido inigualablemente mayor en los países del centro y el norte, con industrias mucho más dependientes del gas barato ruso y con mucho menos potencial renovable. Y el reciente cambio en el patrón de gasto, de bienes a servicios —con el turismo, donde el sur es potencia mundial, como gran beneficiado—, ha terminado de dar la vuelta al mapa económico continental. Resultado: desde finales de 2019, el bloque acumula un crecimiento del PIB dos puntos porcentuales superior al de sus pares septentrionales.

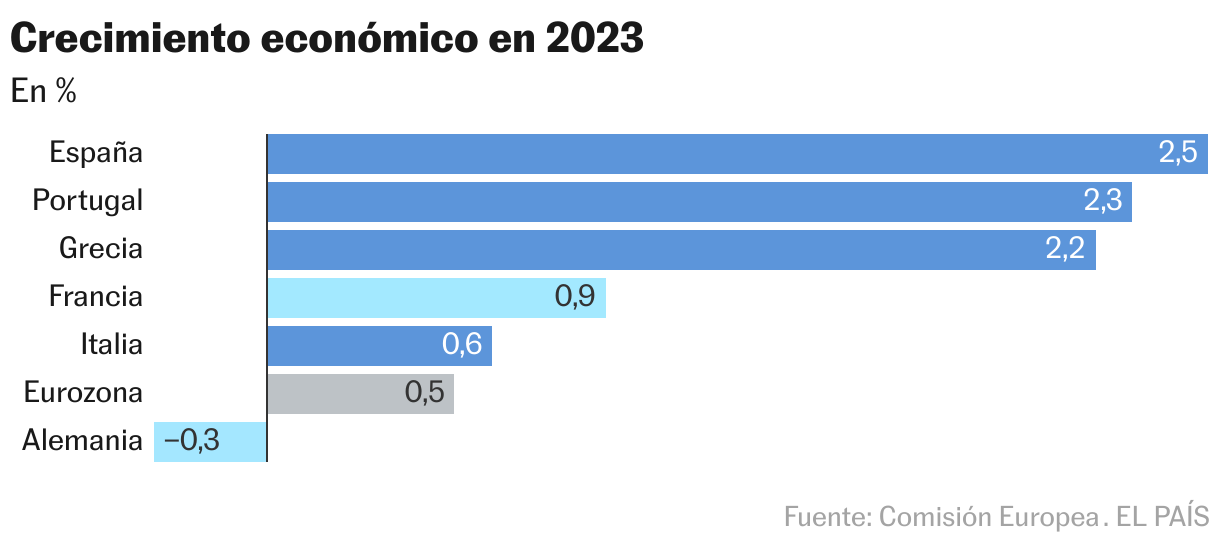

Los cinco países del euro que más crecieron el año pasado fueron sureños: Malta (6,1%) y los cuatro rescatados la década pasada, España (2,5%), Chipre (2,4%), Portugal (2,3%) y Grecia (2,2%). Tasas, todas ellas, muy superiores a las de un norte estancado: Alemania cayó un 0,3%; y Países Bajos, quinta economía del euro, creció apenas dos décimas. La tónica se repetirá este año: Malta volverá a liderar la tabla (4,6%), seguido por Chipre (2,8%) y Grecia (2,3%), según las últimas previsiones de Bruselas, y con los dos países ibéricos a un paso de ellos (2% para España y 1,8% en el caso de Portugal, con varios organismos mejorando esas cifras mes tras mes). La sensación general es que, mientras el norte va a menos o, en el mejor de los casos, se estabiliza —Alemania, Países Bajos y Finlandia, el triunvirato frugal, rondarán el 0%—, el sur va a más.

“Las previsiones siguen siendo muy desafiantes para todos los países europeos, pero tanto Italia como España y Grecia se han comportado mejor de lo temido”, constata Peter Praet, economista jefe del BCE en tiempos de Mario Draghi. “Y no solo por el rebote del turismo y de los fondos de recuperación: también por las políticas económicas. Presentes y pasadas”. Un diagnóstico al que Vítor Constâncio —exgobernador del Banco de Portugal y exvicepresidente del Eurobanco con el propio Draghi y con Jean-Claude Trichet en los años más crudos de la crisis— añade “la menor dependencia de Rusia en energía y la suspensión de las reglas fiscales, que han permitido tanto a España como a Italia mantener un alto grado de estímulo presupuestario”.

La trayectoria reciente del sur va mucho más allá de la mera recuperación pospandemia, como se leía en muchos análisis hasta hace bien poco. “Hace tiempo que dejó de ser así: la realidad es que toda la periferia sur lo está haciendo mucho mejor que Alemania y, en general, que todos los países del norte”, subraya María Romero, socia directora de Economía de Analistas Financieros Internacionales (AFI). “Los últimos años”, remacha Xosé Carlos Arias, catedrático de Economía Aplicada de la Universidad de Vigo, “han sido una saga continua de sorpresas…, y esta lo es, y grande. Y, lo mejor de todo, es que no parece que vaya a ser un fenómeno de corto plazo”.

Menos inflación

La brecha de inflación, favorable a la Europa meridional, fue el primer aldabonazo. “Ha ayudado tanto a la demanda interna, aumentando el ingreso disponible, como a la competitividad externa”, recuerda desde Milán Paolo Grignani, economista sénior de la consultora Oxford Economics. Al cóctel se sumó pronto el tirón del turismo —con récords sostenidos trimestre tras trimestre— y del resto de las exportaciones, que han puesto mucho de su parte para propiciar este cambio de tornas. De bienes y, sobre todo, de servicios (consultoría, telecomunicaciones, ingeniería, informática…), habitualmente mucho más inadvertidas, pero cuya aportación no ha dejado de crecer.

“El sector exterior está siendo clave. Alemania y el norte dependen mucho de Asia, mientras que el sur vende, sobre todo, al resto de los países comunitarios. Y esas exportaciones han aguantado mucho mejor el chaparrón”, sintetiza Romero. Pone nombre y apellidos: “Química, farmacéutica… Incluso la industria automovilística, que está sufriendo en el centro y el norte del continente, aquí resiste bien”.

Frente a la pérdida generalizada de peso de los grandes países europeos sobre el total de las exportaciones mundiales, el sur continental ha logrado ensanchar —aunque mínimamente— su cuota tras el fuerte crecimiento reciente. Un patrón que, a tenor de los precios futuros de la electricidad —cada vez más barata en la península Ibérica que al norte de los Pirineos—, debería traducirse en una oleada de deslocalizaciones desde otras latitudes: industrias electrointensivas, centros de datos… El ritmo de la música se intuye; ahora queda la letra.

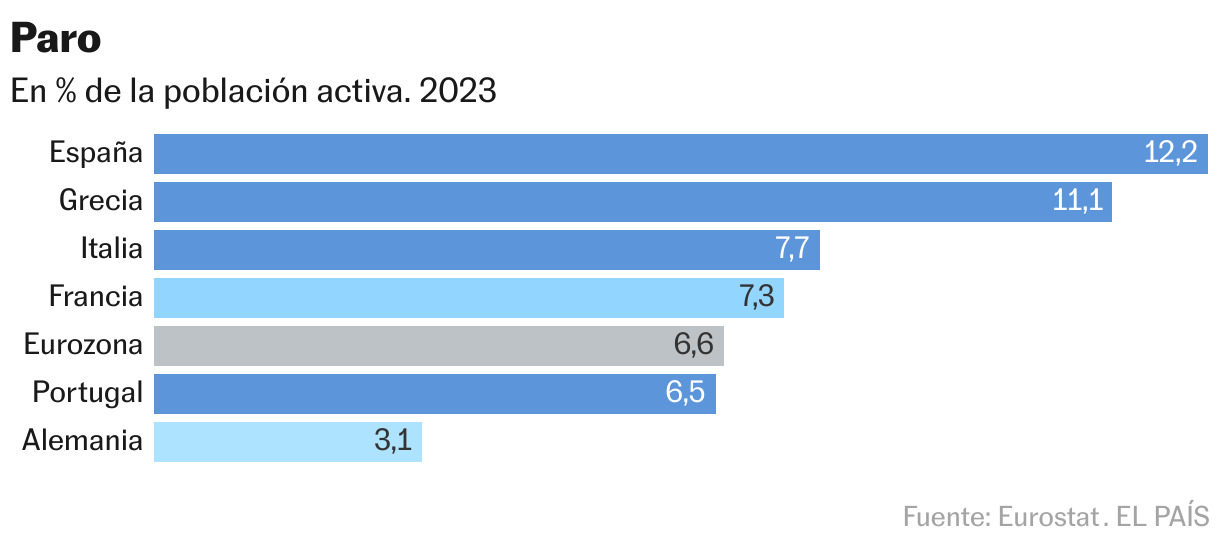

En un mundo envejecido y con crecientes problemas de mano de obra, el paro, histórico talón de Aquiles sureño, también está permitiendo un impulso adicional frente a un norte con mercados de trabajo cada vez más tensos. “Un desempleo alto frena el bienestar, pero también quiere decir que hay potencial aún por desbloquear. Con otros países en pleno empleo, esto podría ayudar a que cualquier proyecto se lleve a cabo más rápido en el sur de Europa”, desliza Bert Colijn, de ING.

“Mientras otros —particularmente Alemania— sufren por la falta de trabajadores, España o Grecia no están experimentando este problema”, tercia Adrian Prettejohn, de Capital Economics. “Todo el continente necesita mano de obra, pero es el sur el que más inmigrantes está logrando atraer”, aquilata Romero. España sumó más de 700.000 llegadas netas en 2022, la mayor cifra en una década. “Eso quiere decir que está añadiendo un capital humano muy importante, vía inmigración”, remata Gian Maria Milesi-Ferretti, fellow de la Brookings Institution y ex número dos del departamento de análisis del FMI.

El último miembro de la ecuación es la inversión pública, espoleada por los fondos de recuperación —mucho más generosos con el sur baqueteado por el confinamiento pandémico que con el norte— y, también, por la suspensión de las reglas fiscales. En Bruselas, como deja entrever Praet, los famosos hombres de negro fueron reemplazados por unas políticas completamente distintas: en apenas una década —la transcurrida entre 2010 y 2020— se pasó de la dañina austeridad, tan sufrida en Madrid, en Lisboa, en Roma y, sobre todo, en Atenas, a los fondos de recuperación. Un instrumento alumbrado en tiempo récord, con un inédito sentido del consenso y —oh, milagro— respaldados con deuda mancomunada. De la ortodoxia radical, en fin, a la heterodoxia pospandémica.

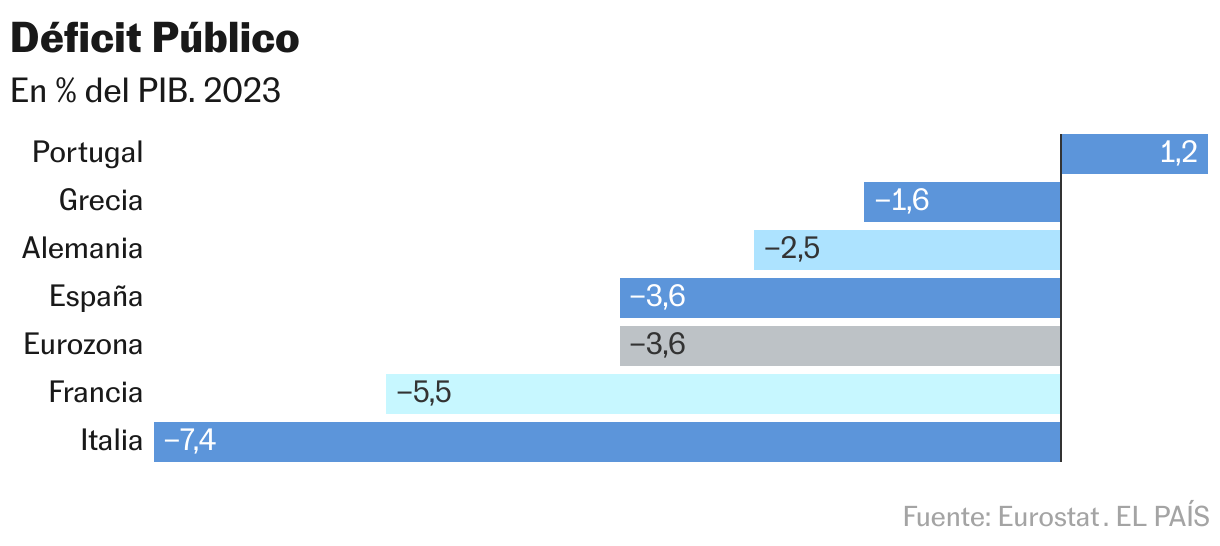

Aquella manga ancha con la deuda y el déficit se asoma ahora a su final. Pero lo hace de aquella manera: más que un corsé, el traje que entrará en vigor el próximo otoño apunta a mínimos ajustes de gasto. Nada que ver con lo vivido hace una década y, sobre todo, con una máxima esculpida en piedra: pase lo que pase, no se puede ahogar la inversión. “Las nuevas reglas fiscales van a ser mucho más sutiles y más favorables a los intereses del sur; rigor sí, pero no tajazos”, esboza Arias. “La lección es clara: el gran riesgo es pasarte de rigor presupuestario”. Los halcones, observa, también han pasado a un segundo plano: “Siguen ahí, pero tienen mucho menos predicamento del que tenían”. De nuevo, mejores noticias en la cuenca mediterránea que en el mar del Norte.

Estereotipos endebles

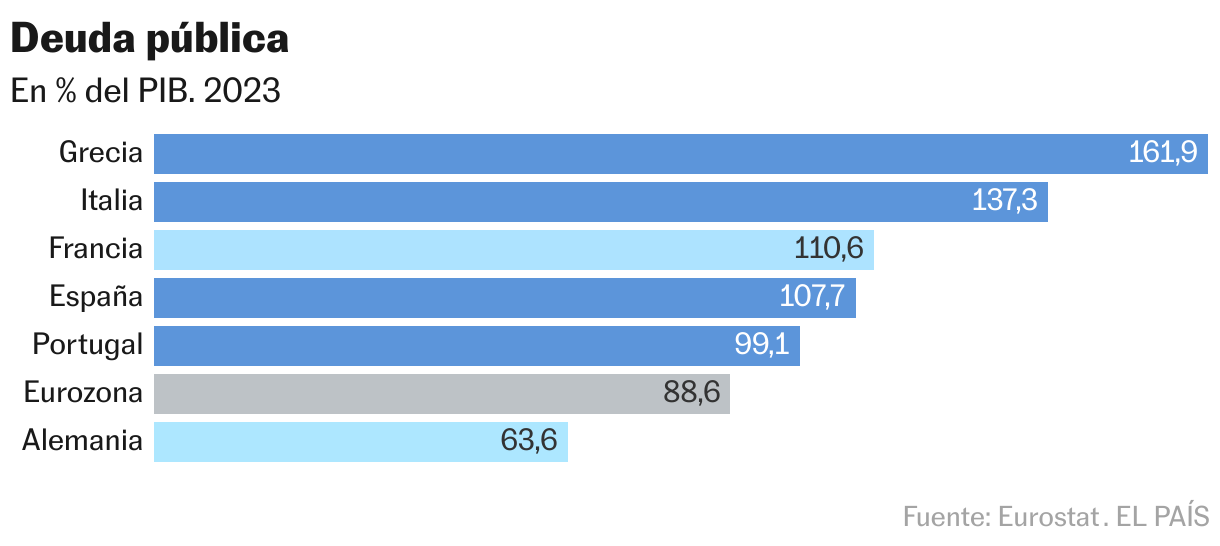

Frente al mantra tantas veces repetido del sur derrochador y el norte austero —como todos los clichés, tantas y tantas veces exagerado—, “la deuda, sobre todo la externa, que es la más peligrosa, ha retrocedido de manera muy significativa tras la fuerte subida de la pandemia”, valora Arias. Una caída —desde niveles altos, muy altos, en comparativa europea— propiciada por una doble fuerza: el crecimiento del PIB (que hincha el denominador) y por el auge artificial de ingresos producto del calentón de la inflación (que reduce el denominador). Nada que ver, por tanto, con los recortes, la fórmula sempiternamente patrocinada por los frugales.

El caso de Portugal, con superávit presupuestario, ilustra particularmente bien el giro: antes incluso del cambio de Gobierno, Lisboa ya había pasado de pedir árnica a tener una actitud más neutra sobre las reglas fiscales. No tanto por convicción, sino por interés propio. Todo un cambio de era.

Tampoco los tipos de interés se han interpuesto en el camino de aquellos PIGS que antes lastraban y que ahora tiran del carro europeo. Pese a la supuesta mayor sensibilidad, derivada de una mayor carga de deuda pública y de la elevada proporción de hipotecas a tipo variable, “la transmisión de la política monetaria ha sido más rápida en el sur, pero el BCE ha conseguido calmar los mercados”, sostiene Praet. “Y tanto los balances de los bancos como los de las empresas y los hogares están mucho más fuertes que tras la crisis financiera”.

El “pico de impacto” de la subida de tipos, apostilla el antiguo jefe de análisis del BCE, ya queda atrás. “E igual que la transmisión de la política monetaria ha sido más rápida en el sur en la fase de subida de tipos de interés, también lo será en la de bajada”. Prettejohn, de Capital Economics, va un paso más allá: no solo es que el brío económico esté sosteniendo el consumo privado, “enmascarando” así el daño de los tipos altos sobre el consumo, es que la escalada del precio del dinero se está cebando “mucho más con las empresas alemanas, muy intensivas en capital”. Ahí, el sur brilla por simple comparación.

Riesgos latentes

Asoman, con todo, algunos nubarrones en el límpido horizonte mediterráneo. En lo puramente económico, inquietan la inversión privada —particularmente débil en España— y la productividad —la cara b de la gran entrada de trabajadores extracomunitarios al mercado laboral y el foco de todas las miradas cuando se trata de predecir el desempeño a largo plazo—. En lo político, el probable giro a la derecha en las próximas elecciones europeas que se celebrarán el 9 de junio —y en el Ejecutivo comunitario que resulte de ellas— es un claro foco de riesgo para el sur. Sobre todo, para Italia: el de peor trayectoria fiscal y, por tanto, el que más sufriría cualquier tentativa de regreso a la austeridad.

Michael Dauderstädt, analista independiente tras varias décadas en la prestigiosa fundación alemana Friedrich-Ebert, avisa también de un “debilitamiento” futuro de varios de los motores que han propiciado este reciente cambio de tornas. Las exportaciones no podrán continuar creciendo eternamente a este ritmo. Y la aportación de los fondos de recuperación también se irá desinflando paulatinamente. “Son, con la excepción del turismo, factores temporales por naturaleza”, dispara Paul De Grauwe, de la London School of Economics. “Y aunque su potencial de generación de energía renovable es mayor, el sur también sufrirá más el cambio climático”, zanja Dauderstädt. “La combinación de todo eso me hace ser poco optimista. Y para que haya convergencia [con el norte], las tasas de crecimiento deben ser mucho más altas a largo plazo”, advierte este experto.

Algo que sí ve posible Colijn, de ING, que alberga esperanzas de que los fondos europeos tengan, “con un poco de suerte”, un “impacto duradero sobre la productividad e impulsen la convergencia”. Una esperanza que también comparte Arias, coautor de —entre otros— La nueva piel del capitalismo (Galaxia Gutenberg, 2016): “Estamos inmersos en un proceso de reinvención económica, con un cambio energético y una reordenación de la propia globalización. Y en esta destrucción creativa hay grandes oportunidades que el sur de Europa puede aprovechar mejor que el norte”. El dinamismo de los servicios no turísticos, dice, es el mejor termómetro de este posible cambio de calado en la propia estructura económica. “¿Es el principio de una nueva asignación de papeles de ganadores y perdedores?”, se pregunta retóricamente. “Aún no lo sabemos, pero es muy tentador pensarlo. Y cada vez hay más elementos y datos que nos llevan a creer que sí, que ese puede ser el caso”.

Un relato, muchas historias

La idea del sur como ente único es sugerente. Pero la realidad, como casi siempre, suele ser más compleja: cada país tiene lo suyo. “Hay mucha heterogeneidad. Tanta, que me cuesta agruparlos en un único bloque”, avisa por correo electrónico el ex economista jefe del BCE Peter Praet. “El sur”, añade Gian Maria Milesi-Ferretti, de la Brookings Institution, “encierra en realidad muchas historias”. A saber: Italia se ha beneficiado mucho de los fondos europeos, con amplias subvenciones para eficiencia energética; España, sobre todo, del turismo y del creciente efecto tractor de las renovables; y Grecia y Portugal han sido “los casos más impresionantes”, con un hilo conductor: “una mejora brutal, difícilmente previsible”.

Las perspectivas de futuro también son divergentes. Italia, en palabras de Milesi-Ferretti, lo tiene “un poco más difícil” que el resto de las economías de la cuenca mediterránea. Porque es el que está más lejos de los objetivos europeos de deuda y déficit; porque “no tiene una estrategia clara de crecimiento”; y porque su Gobierno “está en contra de la inmigración a pesar de necesitarla, y mucho, para cambiar su dinámica demográfica. “España está mejor, con datos de empleo muy fuertes que sostienen el consumo. Y con un precio de la energía mucho menor por la solar fotovoltaica. Eso ayuda, y mucho”.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Sobre la firma

Más información

Archivado En

- Economía

- Europa

- Crecimiento económico

- Alemania

- Francia

- Grecia

- Italia

- España

- Portugal

- Rescate financiero

- FMI

- Crisis económica

- Crisis económica coronavirus covid-19

- PIB

- Chipre

- Macroeconomía

- Política monetaria

- Fondos estructurales

- Fondos cohesión

- Política económica

- Política energética

- Energías renovables

- Inversión

- Industria

- Turismo