穆迪確認吉利汽車評級展望穩定,解讀:長期預期向好!

評級機構穆迪在4月2日發佈報吿,將吉利汽車(HK.0175)的企業家族評級(CFR)確認為“Ba1”,同時確認其高級無擔保債券評級為“Ba1”,評級展望為穩定。

穆迪稱調整評級的主要理由是考慮到受新能源轉型加速影響,吉利汽車旗下子品牌極氪在研發投入、市場拓展等方面的前期費用加大,因此上市公司短期利潤表現承壓。

在報吿中,穆迪也肯定了吉利汽車前景穩定,這體現在負債水平下降、充足的流動性和淨現金水平方面。

展望未來,穆迪預計在中國汽車市場增長和吉利汽車新車型銷售放量的支撐下,未來12-18個月營業收入將增長15%-17%,盈利能力有望進一步提升。

實際上,並不否認穆迪對吉利汽車財務質量的肯定。但筆者也發現,穆迪對其未來業績的增速藏着較為悲觀的估計,低估了基本面和業務結構所具備的韌性和成長性。

在評級機構曾屢遭質疑的當下,此次評級是否還具備參考價值?吉利汽車真正的基本面又是如何?

一、國際評級機構的參考價值已經弱化

從市場反應來看,目前大家對於穆迪此次評級調整相對平和。一位汽車行業分析師對記者表示,“多家評級機構對於國內汽車市場的看法歷來偏向悲觀,這並非是單一事件,而是一個持續的趨勢。不過我們現在也不會很關注這些指標,這些評級的預警作用和影響力正在逐步減弱。市場的敏感性使得它在很多時候領先於任何評級機構的預測。

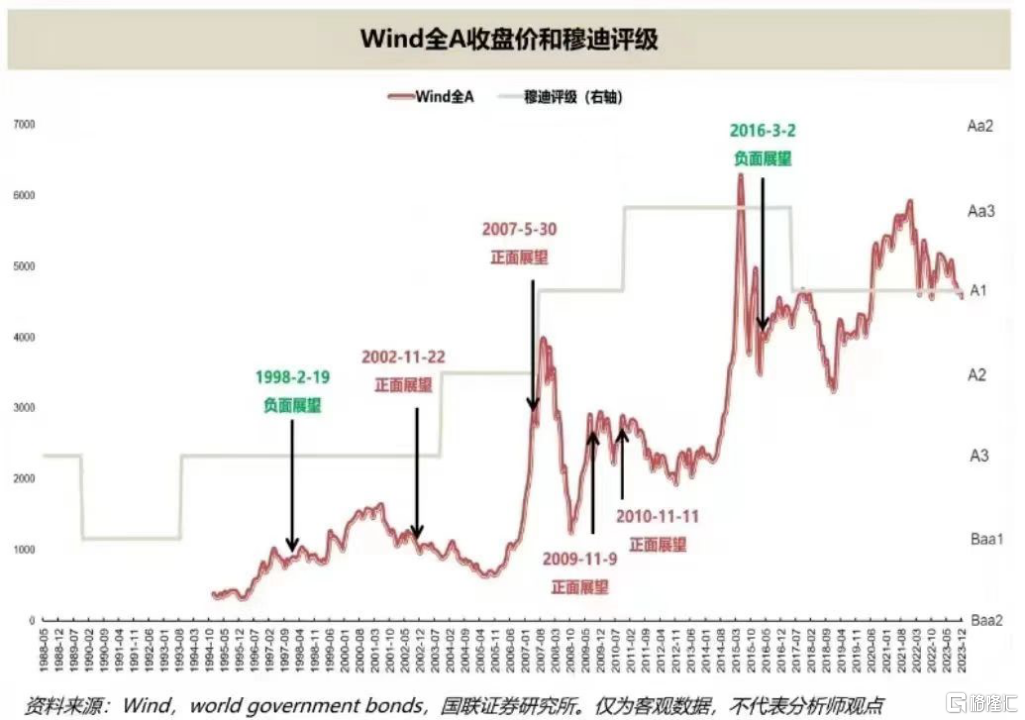

實際上,覆盤穆迪過去對中國以及中國企業的評級展望,會發現其評級幾乎快成為市場的“反向指標”。從下圖中歷次評級的結果與隨後市場的走勢來看,如果穆迪給出正面展望似乎更加令人擔心。

去年底,穆迪曾下調了大量中國企業的評級展望,其中不乏“中字頭”企業,比如中國中車、中國移動、中石油、中石化等。而穆迪給出的理由是上述企業的評級受到了中國主權評級的限制,無論財務表現如何,中國的頭部企業得跟着主權評級降低。

不難發現,這個理由背後存在着不少偏見,隨後頭部企業的業績和股價表現打了國際評級機構的臉。以中國移動為例,2023年營收和利潤依舊保持穩健增長,資本市場也認可其業績表現,作為一家萬億市值的巨頭,股價已經連續多年上升,成長性十分優質。

站在投資者的角度,下調評級已經快要喪失對於投資的參考價值。中銀證券曾在研報中總結到,“穆迪的評級變動對於中國資產短期影響有限,並且對於未來資產價格的變動也缺乏參考意義”。

所以,在全球新能源車行業高速發展,且市場滲透率仍有巨大提升空間的背景下,穆迪對吉利汽車的評級調整如此頻繁,也的確有些匪夷所思。

吉利汽車在不久前發佈的2023年財報中提到,2023年內,公司獲得標普和穆迪的信用評級服務,並且兩家評級機構都維持對吉利汽車的“投資級別”信用評級。總體來説,評級機構確認吉利在行業內的領導地位,也贊同其新能源轉型進程的決心和能力。

如今穆迪在評級上反覆搖擺,也讓評級機構的信任度被進一步弱化,更加難以得到市場認可。

二、公司基本面抗打是“硬通貨”

對於價值投資者而言,選擇長期投資標的向來都是先關注公司的業績增長,要找到一個快速發展行業中的稀缺樣本,看的是其成長性以及穿越週期的能力。簡單來説,公司基本面抗打才是資本市場裏的“硬通貨”,而不是評級調整傳遞出來的短暫的市場情緒。

結合2023年財報來看,吉利汽車的基本面完全能夠滿足價值投資者的期待。

在業績核心指標方面,吉利汽車2023年營收1792億元,同比增長21%,創下歷史新高;歸母淨利潤53.08億元,對比2022年撇除一次性議價收購收益後的歸母淨利潤,同比大升51%。吉利汽車實現了營收利潤的雙增長。

資本市場也極為重視車企的毛利率和銷量數據。2023年,吉利汽車毛利率從2022年的14.1%進一步提升至15.3%。銷量方面,吉利汽車去年累計銷售168.7萬輛,同比增長18%,也創下歷史最佳記錄,按照銷量目標達成率來排名,吉利汽車以完成102.21%的成績排在中國老牌車企的首位。進入2024年,1-3月吉利汽車累計銷售47.57萬輛,同比增長49%,其中極氪品牌1-3月累計銷售超3.3萬輛,同比大增117%,全新極氪001更是上市首月大定破3萬,實現開門紅。

以吉利汽車為代表的車企在新能源轉型上早已跑在行業前列。去年吉利汽車的新能源產品(吉利、領克、極氪等)累計銷量487461輛,同比大幅增超48%,滲透率達29%,單月滲透率最高達40%以上,新能源產品收穫來自市場和消費者的廣泛認可。

可以發現,吉利汽車的經營層面相當穩健,並且長期潛力也非常值得市場期待。

短期來看,新能源產品矩陣還進一步橫向拓展,覆蓋用户範圍不斷擴大,極氪也預計將在2024年實現香港財務報吿準則下扭虧為盈。

結合今年“開門紅”銷量成績以及後續新產品將陸續放量來判斷,吉利汽車2024年的收入增幅大概率將好於2023年的21%,自然也將遠遠好於穆迪給出“未來12-18個月內增長約15%-17%”這一判斷。可見,穆迪的估計難以站住腳。

長期來看,吉利汽車的規模效應也正在逐漸釋放,這意味着收入增長還有望進一步提速,盈利增長的趨勢將大大增強,後市值得更多的期待。

值得一提的是,在融資方面,吉利汽車的多元化融資渠道長期保持暢通,可以通過包括債券等多種方式實現融資。

這並非是對吉利汽車基本面的質疑,反而是一種認可。因為回顧歷史不難發現,吉利汽車在擴張商業版圖包括推進收購戰略的過程中,往往都能成功吸引全球的投資者,從而獲得資金支持。

再退一步來説,如同穆迪所提到的,吉利汽車的現金儲備充裕,本來也不存在資金壓力。財報顯示,公司淨現金水平同比增長46%至284億元,財務狀況同樣穩健。

因此,儘管穆迪調整了吉利汽車的評級,在筆者看來,這難以左右吉利汽車的正常經營。反而因為這次事件,從吉利汽車近些年的財報中看到其保持了良好的經營韌性。而且隨着汽車行業處於上升期,吉利汽車的業績增長還在提速,安全邊際也在不斷提升。

穆迪最後也指出,在母集團的支持下,吉利汽車會持續保持較低的債務槓桿和良好的流動性。同時給出判斷,未來如果吉利汽車的產品矩陣和銷售網絡繼續擴大,整體市場份額進一步提升,評級有望得到上行。結合吉利汽車強勁的業績表現來看,這一天或將很快到來。