【明報專訊】不少人希望長命百歲,惟長壽亦為現代人帶來困擾,因擔心退休後不夠足夠金錢生活。除了節衣縮食,有樓揸手的「老友記」其實不用太愁,尤其沒子女或無打算將物業留給後人,做逆按揭會是可取的安老選擇,好處是毋須搬屋,透過抵押自住物業為自己及老伴帶來退休收入。

明報記者 袁國守

香港按揭證券有限公司於2012年推出「安老按揭計劃」,即市場說的「逆按揭」,惜市場反應一直冷淡,截至今年8月31日,累計申請數目僅6607宗。不難理解,多年來香港人鍾情「磚頭」,且傳統上希望去世後能把物業傳承給下一代,故多數業主暫未能接受將自住物業按給銀行,以換取每個月收取一筆固定收入作為生活費。

適合朝「零遺產」方向過活長者

然而,若加深了解逆按揭運作,特別是沒子女或期望子女獨立成長,又或子女本身經濟條件較佳的長者,過身後毋須把現時自住物業留給後人,簡言之退休後朝「零遺產」的方向過活,逆按揭會是不錯的退休安排。

簡單來說,所謂逆按揭,就是將廣為大眾熟悉的樓宇按揭反轉來運作,「樓按」是買家置業時向銀行借錢,然後每月供樓;相反,逆按揭是將手頭上已經供完按揭的單位,反向按給銀行,即貸款抵押品就是自住物業,而銀行將每個月向物業持有人給予一定數目的金額,情况如同長者定時收取年金。

由此可見,逆按揭的優點,是退休人士可獲得穩定收入,且毋須出售自住物業,免去搬遷煩惱。不過,申請逆按揭須符合特定資格,首先申請人須為55歲或以上,而未補地價資助出售房屋的業主,須為60歲或以上,並持有有效香港身分證。同時,申請人現時沒有破產或涉及破產呈請,或受個人自願安排所規限(有關個人自願安排下的所有債務,將於貸款起始日以一筆過貸款全數清還除外)。

年金年期若屆滿 仍可住原有物業

至於用作抵押的物業,必須為香港的住宅物業(透過送贈契約取得的物業或被考慮),樓齡50年或以下(其他將按個別情况考慮)。一般情况下,不允許將參加逆按揭計劃的物業出租,但借款人若聲明已退休或因接受長者醫療護理服務而需遷出物業,則可以把物業出租。年期方面,申請人可選擇在10年、15年或20年的固定年期內,甚至終身每月收取年金,亦可申請一筆過貸款。即使年金年期(即10年、15年或20年)已屆滿,業主仍可繼續居住在原有物業至百年歸老。此外,除非安老按揭貸款在特定情况下被終止,否則借款人終身毋須清還貸款總結欠,同時又可選擇隨時全數清還安老按揭貸款,以贖回抵押物業而毋須繳交任何罰款。

不過,世上沒有免費午餐,借款人不用還款,是由於當借款人過身,其後人可優先選擇是否償還貸款贖回物業,否則銀行將安排出售物業以償還貸款,若有任何餘額,銀行將退還給其後人。還要留意的是,利息及按揭保費均會累計入安老按揭貸款的總結欠中,目前的逆按揭計劃可讓借款人選擇浮息按揭或定息按揭,加息周期下若選擇浮息按揭,贖回物業所需要支付的利息將增加。

宜先評估日後會否贖回物業

有理財顧問提醒,現階段即使選擇定息按揭計劃,贖回物業的利息成本亦較一年前為高,故考慮敍造逆按揭時,應評估有否贖回物業自行出售的可能,尤其是一旦樓價回升的時候。

費用方面,承做逆按揭支出包括利息開支,會按安老按揭貸款的總結欠以複息計算。同時,申請人要支付按揭保費,將計入安老按揭貸款的總結欠,包括基本按揭保費,為指定物業價值的1.96%,以及每月按揭保費,根據安老按揭貸款的總結欠,以年率1.25厘計算,按月支付。另有法律費用,即簽署按揭文件及其他相關法律文件而須繳付給律師的費用,還有的是輔導費,即繳付予輔導顧問作為提供輔導服務的費用。

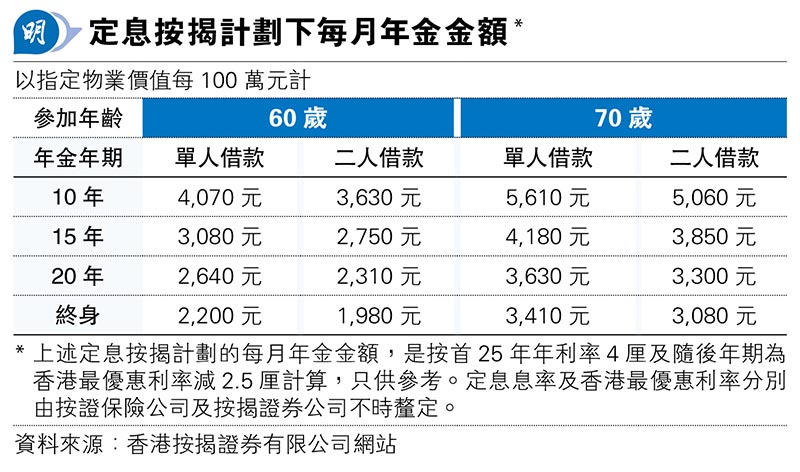

二人共同借款年金較單人借款少

一般而言,物業價值愈高,每月年金的金額愈高;借款人正式申請安老按揭時的年齡愈高,及選擇的年金年期愈短,每月年金的金額亦愈高。如多過一人申請,例如二人共同借款,其收取的每月年金金額會較單人借款的每月年金金額為低(見表),而每月年金金額將以最年輕借款人的年齡計算。由於每月年金金額在選定的年期內維持不變,金額一經訂定,將不受樓價、利率、通脹、通縮或其他經濟因素影響,若擔心樓價進一步下跌,承做逆按揭便可鎖定所持有的物業價值。

可是,有分析認為,如果還錢贖樓的話,計及利息同雜費,花掉的錢比原本借的錢更多;但若不還錢贖樓,經多年努力供完的樓,輾轉間又給回銀行,因此申請前應小心衝量利弊,並仔細思考個人意願。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)

[退休綢繆]

相關字詞﹕逆按揭 安老按揭 自製長糧 退休綢繆