El sábado 21 de Octubre, se ha publicado la Ley N° 31903 que permite, de manera extraordinaria, la Libre Disposición de los Fondos de las Cuentas de Detracciones para las Micro y Pequeñas Empresas (MYPE).

Este Retiro podrá realizarse desde el 01 de noviembre de 2023 hasta el 31 de enero de 2024; sin embargo, esta pendiente que se Reglamente esta Ley para regular la forma, plazo y condiciones para su ejecución.

ANTECENDENTES

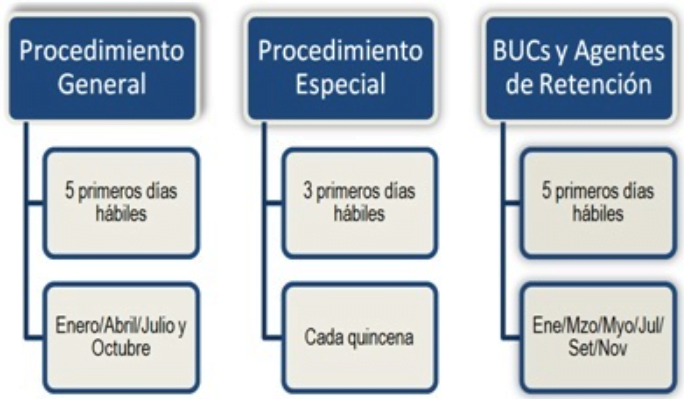

Normalmente, un Contribuyente puede solicitar la Liberación de Fondos de su Cuenta de Detracciones en determinadas fechas. Existen tres (03) procedimientos para la Liberación:

1. Procedimiento General: Es para los Contribuyentes que realicen servicios dentro del Anexo N° 3.

2. Procedimiento Especial: Es para los Contribuyentes que realicen actividades dentro del Anexo N° 2.

3. Buenos Contribuyentes y Agentes de Retención.

Sin embargo, para que la SUNAT proceda con la Liberación de Fondos de la Cuenta de Detracciones es necesario cumplir ciertas condiciones establecidas por la Administración Tributaria.

¿Cuáles son las condiciones que SUNAT me pide para Liberar los Fondos de mi Cuenta de Detracciones?

Para el Procedimiento General, están las siguientes condiciones:

1. Los montos de las Cuentas de Detracciones no deben agotarse durante tres (03) meses consecutivos.

2. No se debe tener deudas con la SUNAT.

3. No tener la condición de domicilio fiscal No Habido.

4. Enviar de manera electrónica el Registro de Ventas e Ingresos y Registro de Compras, en caso de los Contribuyentes obligados.

5. Presentar sus declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos. (IGV, Renta, PLAME, etc.)

En este Anexo, la SUNAT indica que no procede la Liberación de Fondos de las Cuentas de Detracciones debido a que no cumplió con enviar el Registro de Ventas e Ingresos Electrónico y Registro de Compras Electrónicos.

He solicitado la Liberación de Fondos de mi Cuenta de Detracciones el 05/10/2023 ¿Qué saldo tomaran para la devolución?

Comprende el Saldo Acumulado hasta el último día del mes precedente al anterior a aquél en el cual se presente la “Solicitud de Liberación”. Es decir, para el caso planteado sería el Saldo Acumulado al 31 de Agosto de 2023.

IMPORTANCIA DE LA LEY N° 31903

Con esta Ley N° 31903 se eliminan todas las condiciones anteriores y los candados que establecía SUNAT son abiertos. Esto quiere decir que hay muchas menos restricciones para solicitar la Liberación de Fondos de las Cuentas de Detracciones; sin embargo, SUNAT precisa algunos criterios para que los Contribuyentes puedan pedir su dinero de la Cuenta de Detracciones.

1er Criterio: El Contribuyente debe tener ventas anuales máximas de 1,700 UIT.

2do Criterio: No tener deudas con la SUNAT.

Esta Solicitud de Devolución Extraordinaria estará disponible desde el 01 de Noviembre de 2023 hasta el 31 de enero de 2024.

Otro punto importante es el Saldo Acumulado que será considerado para la Devolución de las Cuentas de Detracciones. La Solicitud comprende el Saldo Acumulado en la Cuenta de Detracciones hasta la fecha de la Solicitud de Liberación de Fondos.

Si tengo una deuda con SUNAT que esta en fraccionamiento, ¿es impedimento para solicitar el retiro de las Cuentas de Detracciones?

No, las deudas pendientes que están en aplazamiento o fraccionamiento no será impedimento para solicitar el Retiro de las Cuentas de Detracciones.

Puedes revisar la Ley N° 31903 dando clic al enlace:

https://busquedas.elperuano.pe/dispositivo/NL/2227324-1

VIDEO EXPLICATIVO

A través de este video he tratado de mostrar las diferencias entre una Liberación de Detracciones mediante un Procedimiento General VS la Ley N° 31903.