基層中醫服務再獲支持,固生堂(2273.HK)發展開啟加速度

近年來,國家頂層戰略陸續支持中醫藥,鼓勵守正創新,中醫藥進入改革升級階段,中藥行業正在迎來快速發展的黃金時期。

3月23日,中辦國辦印發《關於進一步完善醫療衞生服務體系的意見》強調,要發揮中醫藥重要作用,明確對基層中醫館建設的支持,加大對中醫醫院和基層醫療機構的投入傾斜力度,持續穩定的中醫藥發展多元投入機制;鼓勵醫師基層多點執業,加大基層專業人才培養扶持力度;促進城市醫聯體建設,社會辦醫療機構可牽頭組建或參加醫療聯合體;逐步提高基層醫療在醫保基金支付中的佔比;公立醫院開合體系增加分級診療相關指標權重;發展“互聯網+醫療健康”。重磅政策的發佈無疑是對於以基層中醫服務龍頭固生堂為代表企業的重大利好信息。

在政策暖風下,資本市場對於中醫藥板塊表現也顯得尤為偏愛。根據WIND數據顯示,在地緣政治變動,美聯儲持續加息,疫情反覆等多重因素影響下,中藥指數大幅跑贏滬深300指數以及恒生指數。

其中,作為中醫藥板塊的稀缺標的,基層中醫服務龍頭固生堂在上市僅兩個月就納入恒生綜指與港股通,隨後亦被納入MSCI中國小型股指數成份股,並於2023年3月納入滬港通投資標的,在過往的一年中股價區間最大升幅達到189.16%,不僅大幅跑贏恒生指數同期表現,更是在整個中藥板塊中表現優異。

近日,固生堂披露2022全年業績情況,整體來看公司不僅承接住了外部市場帶來的嚴苛考驗,更是將其獨特的商業模式與未來發展的藍圖愈發清晰地展現在投資者面前。

圖表一:固生堂股價走勢圖

數據來源:WIND,格隆彙整理 數據截至2023年3月22日收盤

白線:固生堂 橙線:恒生指數 黃線:中藥指數

黃金時代已來

眾所周知,企業的快速發展往往離不開行業的發展助力。隨着老齡化進程的推進,市場對於醫療領域的投資也愈發重視。而在醫療行業的投資中,來自政策面的因素又是不容忽視的一環。

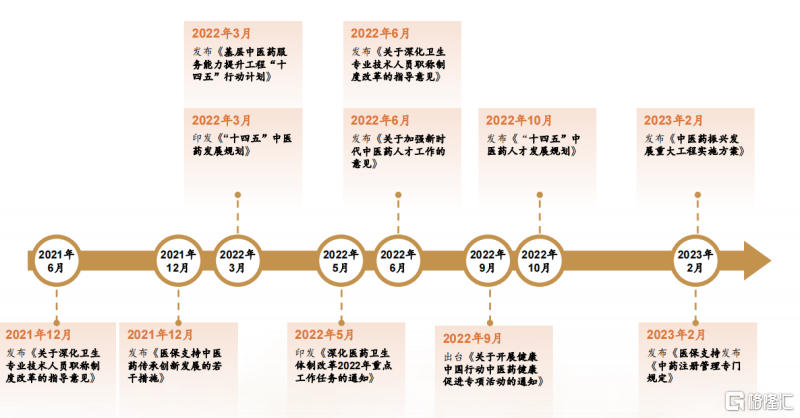

近年來,中醫藥行業多項重磅政策頻出,涉及中藥創新、醫保支付、人才建設、基層服務等多個方面,且已經從頂層設計逐步落地。國盛證券預測,在中藥“十四五”規劃的頂層設計下,還會有諸多配套政策落地支持中醫藥發展,可以預見今年又將是一箇中醫藥政策大年。

2月28日,國務院辦公廳印發《中醫藥振興發展重大工程實施方案》指出“要着力彰顯優勢、夯實基層、補齊短板,健全中醫藥服務體系,促進優質中醫醫療資源均衡佈局,發揮中醫藥整體醫學優勢,提供融預防保健、疾病治療和康復於一體的中醫藥健康服務”。

其中,在中醫藥服務下沉基層上政策也做出相應細則條款。3月13日,國家中醫藥管理局發佈關於印發《社區衞生服務中心 鄉鎮衞生院中醫館服務能力提升建設標準(試行)》的通知,明確社區衞生服務中心及鄉鎮衞生院要設立中醫館,中醫館應具備中醫醫療和康復服務,設置煎藥室提供煎藥服務,接入並規範使用中醫館健康信息平台等標準。

如今,中國中醫大健康產業已成為中國醫療健康行業的重要部分。與西醫相比,中醫在全生命週期的健康管理方面具有獨特優勢,尤其是在慢性病管理。在多項利好政策的催化下,中醫藥行業的市場規模無疑將迎來長足增長。

根據《“十四五”中醫藥發展規劃》發展目標,對醫藥工業的營業收入、利潤總額年均增速保持在8%以上。到2030年我國中藥工業市場規模有望提升至14336億元,較2021年有1.1倍的增長空間。

圖表二:法律法規、國家政策持續鼓勵和支持行業發展

數據來源:公司資料,格隆彙整理

而在中醫藥行業發展的暖風中,固生堂也正在迎來其發展的黃金時代。

短期來看,後疫情時代的醫療需求釋放,“內生+外延”雙輪驅動助力公司成長。

一方面,內生增長有望迎來修復。從披露的數據就可以看到,2022年疫情反覆對於公司線下機構收入有所影響,伴隨着疫情防控持續優化,未來線下醫療需求不斷釋放,業績有望得以修復,新增門店有望迎來快速爬坡期。

另一方面,外部拓展計劃將會持續。根據公司披露,預計2023年公司將繼續保持新增10家左右的拓店節奏,增加2-3個新進城市,經營面積將由2022年6.3萬平方米增長至2024年9萬平方米。未來擴張重點包括但不限於:北京(一線城市低滲透率+高消費力)、湖北/湖南省(22年線上業務高增,可作為衡量線下需求的前瞻指標)、浙江(中醫藥接受度高+消費力強,公司已合作簽署產業基金)等地區。

中長期來看,強大的醫師資源將成為公司最為核心的有利競爭壁壘與屏障。

作為中醫診療服務連鎖機構,最為核心的資源就是醫生資源。根據國務院印發的《十四五中醫藥發展規劃》指出,“每千人口中醫類別執業(助理)醫師人數由2020年的0.49人增長至2025年的0.62人。”

固生堂具備強大的醫生資源獲取能力,近年來在中醫師的數目上也在不斷增長,成為行業龍頭。2022年公司具有主任/副主任醫師就已經達到11824人,同比增長27%。公司合作3年以上的專家業績佔比超過70%,業務穩定性佳。

不僅如此,固生堂還順應頂層設計,高度重視中醫人才培養。近年來,國家和各地方發佈基層醫生職稱評價改革的方案,有效解決基層中醫職稱晉升難的問題,從人才制度上支持基層和中醫發展,有助於在基層培養高水平醫生,也有利於推動患者實現首診在基層。目前,固生堂已經搭建起“學術帶頭人(國醫大師、全國和省市名中醫)—骨幹醫生(全職、社區醫生)-青年醫生(碩博畢業生)”三個梯隊的人才培養體系。

經調整淨利潤同比增長28%

而回歸到固生堂公佈的2022年業績報吿,這份答卷可以説是可圈可點。

從收入端來看,固生堂整體穩健增長,線上業務表現亮眼。2022年公司營業收入16.25億元人民幣,同比增長18.4%。

收入來源上,醫療健康解決方案(中醫醫療服務)對總營收貢獻最大,佔總營收的98%。該業務營收達到15.96億元,較上年同期增長19%。另一項業務銷售醫療健康產品,2022年營收為0.29億元,同比減少0.9%。

繼續深度挖掘,可以發現,固生堂過去一年能夠實現營收上的較大突破與其獨特的"線上+線下"聯動的OMO(Online-Merge-Offline)商業模式息息相關。

固生堂作為中國首家橫跨北上廣深等區域,集傳統中醫醫療、傳統中醫教學、中醫推廣等為一體中醫連鎖機構,相較於傳統的中醫診療機構,公司建立了在線醫療健康平台與線下醫療機構相結合的中醫平台,在一眾中醫醫療健康提供商中脱穎而出。

通過這種商業模式,線上平台與線下機構互聯互通,利用互聯網不受時空限制的優勢,有效地解決了傳統中醫診療中患者觸達受限等痛點,為患者提供了多樣化的服務需求。與此同時,數字化精細服務還幫助持續提升公司的客户留存率和每名用户平均收入的增長。

具體來看,2022年公司線上醫療健康平台收入2.60億元,同比增長69.5%,佔比由2021年同期的11%大幅提升至16%,其中OMO模式的成功運用,更是使得通過OMO城市線上收入同比增長73.9%。大力發展線上平台為固生堂整體增長注入活力已經進入高速發展時期,在線醫療業務正成為公司新的增長動力引擎。

同時,線下醫療機構收入13.65億元,同比增長12.0%,佔比84%,實現穩定增長。目前,固生堂共計擁有50家醫療機構門店,分佈在華東、華南、華北地區,涵蓋北京、上海、廣州、深圳等14座城市,其中老店(2018年前門店)收入佔比90%。雖然疫情反覆有所影響線下醫療機構展業,但能夠看到公司在線下醫療機構業務上依舊擁有十足韌性,內生增長強勁。

從支出端來看,固生堂控費顯著,整體保持低位水準。

2022年公司整體費用結構保持比較穩定狀態,整體費用率為19.6%,同比增長0.5pp(剔除非經營事項)。其中,2022年公司銷售費用率為12.8%,同比增長0.9pp,保持低位水平。公司近2年每年獲客投放390萬元,僅5%的客户為第三方引流,95%客户來自於公司自有專屬醫療機構、藥店、在線醫療平台及旗艦店。2022年公司管理費用率5.1%,與上一年度5%保持基本持平狀態。

從盈利端來看,固生堂在降本增效的影響下,毛利增長,淨利潤扭虧為盈。

由於公司通過業務重組的方式,將線下醫療機構僅專注於醫療服務,而不承擔營銷職能。因此,按照銷售費用中的門店支出重分類至成本明細後的新口徑計算,2022年公司毛利為5億元,同比增長25.28%;毛利率為30.7%,同比增長0.4pp。

值得關注的是,2022年公司在淨利潤上成功扭虧為盈,淨利潤達到1.84億元。剔除上市開支、金融負債公允價值變動以及股權支付攤銷,經調整後淨利潤為2.01億元,同比增長28.14%。

此外,公司在疫情期間依舊韌性十足,經營活動現金流充裕,現金儲備。

一方面,公司在疫情期間擁有依舊擁有良性循環,2022年公司經營活動所得現金流達到2.81億元,同比增長49.6%,經營性現金淨流入數額遠超當年經調整利潤表現。另一方面,公司擁有充足現金儲備禦寒,2022年末公司現金和現金等價物為9.94億元,資產負債率34%,財務狀況穩健。

隨着未來門店數量增長,規模效應會逐漸顯現,加上打通"線上+線下"模式,固生堂的運營效率將進一步得到提升,其營收水平與盈利能力也將有望進一步增強。

小結

如今,頂層設計已為中藥產業的發展指明方向。在人口老齡化加速的時代,中醫藥健康服務基層滲透率正在加速提升,伴隨醫保支付支持力度加大,市場潛力巨大。

相較於市場上的其他中醫藥企業,固生堂作為基層中醫服務龍頭企業,不僅是在賽道上具有稀缺性,更是憑藉OMO的獨特商業模式,在疫情的壓力測試下展現出強大的韌性與增長彈性。

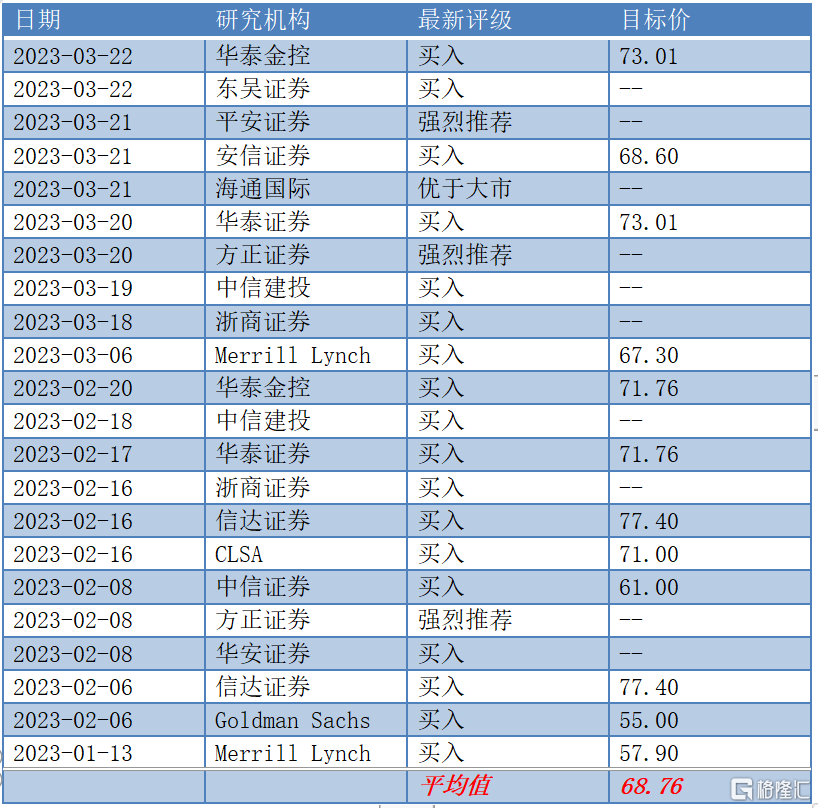

對此,多家券商機構也看好公司未來的發展前景。根據WIND數據顯示,固生堂在今年不到三個月時間,已經獲得數十家券商機構給予“買入”或者“強烈推薦”評級,目標價平均值達到68.76港元,距離3月22日收盤55.05港元,擁有潛在24.90%的上升空間,值得關注與期待。

圖表三:公司券商評級

數據來源:WIND,格隆彙整理