稅務局已發出240萬份個別人士報稅表,一般人士須於6月2日或以前交表,網上報稅則可獲自動延期一個月。在填稅表時,可留意稅項扣除的項目,例如打工仔女的強積金可作扣稅、供養父母也可扣稅,詳情見下。【簡單稅款計算機:計算薪俸稅及個人入息課稅】

●強制性公積金計劃

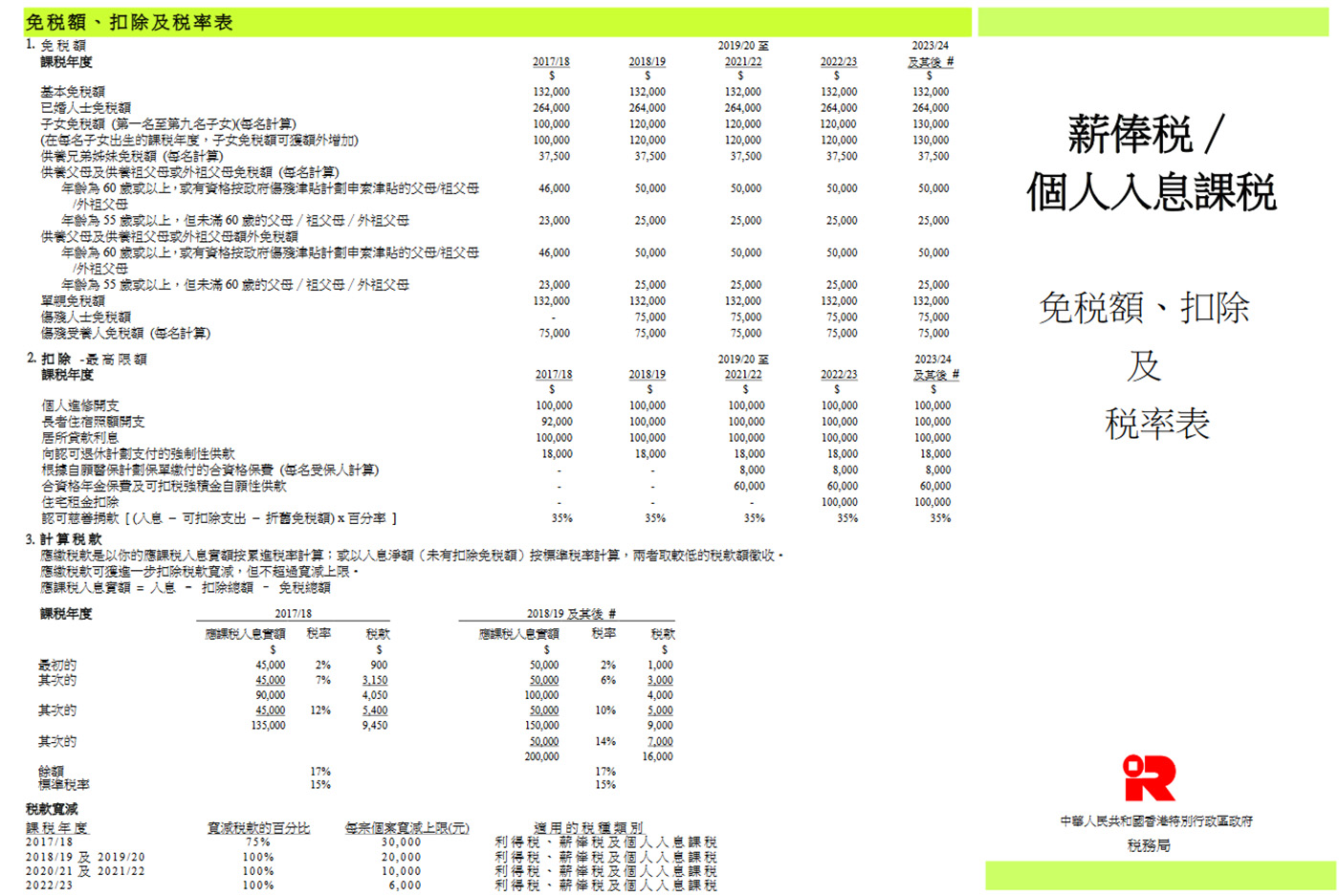

若是繳納薪俸稅的僱員,在計算應課稅入息時可扣除強積金計劃的強制性供款;若是繳納利得稅的自僱者,在計算應課稅利潤時可扣除強制性的自我供款。每一個課稅年度最高可獲扣除額為1.8萬元。以月入1萬元為例,每年強積金供款共6000元,那麼可扣稅金額為6000元。[更多詳情及例子可按此瀏覽]

●供養父母

可就每名受供養的父母、祖父母或外祖父母獲免稅額,他們須年滿55歲並通常在香港居住,留意任何一名受養人只可由一名人士申索免稅額。此外,即使父母仍有收入,子女也可申請供養父母免稅額。[更多詳情可按此瀏覽]

父母/祖父母/外祖父母

○如年齡為55歲或以上但未滿60歲──免稅額2.5萬元

○如年齡為60歲或以上──免稅額5萬元

長者住宿照顧開支

報稅者也可選擇以父母、祖父母或外祖父母在院舍的開支申索稅項扣除,惟他們的年齡須滿60歲。但要留意,不能同時申索扣除長者住宿照顧開支及供養免稅額。

舉例,在2022/23課稅年度為已年滿60歲的父親支付他住宿院舍的費用6萬元,可選擇申請扣除長者住宿照顧開支(6萬元)或申索供養父母免稅額(5萬元)。明顯地,選擇前者會對較為有利。[更多詳情可按此瀏覽]

●住宅租金

應課薪俸稅或個人入息課稅的納稅人,有資格申索扣除由其以租客身分根據住宅處所的合資格租賃而繳付的租金。一般而言,納稅人在每個課稅年度可扣除款額最高為10萬元。[更多詳情可按此瀏覽]

●個人進修開支

在薪俸稅下可申請扣除的個人進修開支,包括課程及有關考試費用。該等開支須用於修讀訂明教育課程,以取得或維持現在或將來受僱工作所需資格。個人進修開支的最高扣除額為10萬元。[更多詳情可按此瀏覽]

●認可慈善捐款

可申請從應課薪俸稅稅入息實額、利得稅應評利潤或個人入息課稅入息總額中,扣除捐贈給根據《稅務條例》第88條所規定而獲豁免繳稅的慈善團體,或捐贈給政府作慈善用途的捐款。留意,申請扣除認可捐款的總額須不少於100元,而扣除額不得超過在該年度的入息減去可扣除支出及折舊免稅額後或應評稅利潤的35%。[更多詳情及例子可按此瀏覽]

●自願醫保計劃保單扣稅

納稅人為自己或指明親屬購買合資格自願醫保計劃下認可產品而繳付的保費,可在薪俸稅和個人入息課稅下獲得稅務扣除。每名納稅人就每名受保人可獲容許的扣除額不得超過實際支付的款額或指明最高扣除額,數額以較低者為準。指明最高扣除額為8000元。[更多詳情可按此瀏覽]

●合資格年金保費及可扣稅強積金自願性供款

繳付合資格年金保費和作出可扣稅強積金自願性供款的納稅人,可就薪俸稅和個人入息課稅作稅務扣除。納稅人可申請扣除為一份或多於一份合資格延期年金保單所繳付的合資格保費。保單數目不設上限。

每名納稅人可獲容許的扣除額不得超過實際支付的合資格年金保費和可扣稅強積金自願性供款的合計金額;或指明最高扣除額,數額以較低者為準。指明最高扣除額(兩項合計)為6萬元。[更多詳情可按此瀏覽]

更多了解有關扣除稅項,請按此。