吃遍東京澀谷區名店全攻略(五):台灣說的「大阪燒」,日文原意是「隨自己的意燒烤」

我們想讓你知道的是

大阪燒的日文「お好み焼き」在台灣也被翻為「御好燒」。不過不管是大阪燒或是御好燒,皆非「お好み焼き」之原意,前者只是借用了這道料理的代表性城市名,後者只是直接日文漢字中文化。

- 吃遍東京澀谷區名店全攻略(一):1970年代,澀谷漸漸取代新宿「流行文化大本營」的地位

- 吃遍東京澀谷區名店全攻略(二):走在原宿和表參道,很難想像這裡二戰時曾是一片焦土

- 吃遍東京澀谷區名店全攻略(三):「戶隱蕎麥麵」為何能夠被列入日本三大蕎麥麵之一呢?

- 吃遍東京澀谷區名店全攻略(四):日本獨創,義大利也吃不到的「拿坡里義大利沾麵」

三重料理

- 四日市豬特排(四日市トンテキ)

東京トンテキ 渋谷店(東京都渋谷区渋谷2-22-10 タキザワビル2F)。

這一道三重縣的當地美食是一道豬排料理,而在介紹這道餐點之前,我們來看看根據統計,日本人最愛吃的豬肉料理的排行榜。

整體而言,第一名是「炸豬排」、第二名是「生薑燒」、第三名是「豚汁」、第四名「角煮」、第五名「酢豚」、第六名「馬鈴薯燉豬肉」、第七名「肉包」、第八名 「叉燒」、第九名「豬肉咖哩」、第十名「回鍋肉」。

若是以男性而言所做的統計的話,則是一二三名都不變,第四名為「酢豚」、第五名「角煮」、第六名「馬鈴薯燉豬肉」、第七名「豬肉咖哩」、第八名「叉燒」第九名「肉包」、第十名「回鍋肉」。

女性的話變動比較大,第一名為「生薑燒」、「豚汁」排第二、「炸豬排」第三、「肉包」第四、第五名是「涮豬肉片」、第六名「角煮」、第七名「酢豚」、第八名「馬鈴薯燉豬肉」、第九名是「叉燒」、「回鍋肉」則一樣是第十名。

在這些豬肉料理中,雖然沒有「煎豬排」,(ポークソテー/pork saute),但是其實以日本的家庭料理而言,煎豬排是豬肉料理的選項中總是排名在前幾名的。

正因為如此,在介紹這道三重縣的當地特色料理「四日市豬特排」時,就必須先將日本的煎豬排和它做個比較和區分,因為此二者的確非常類似,都是煎的厚切豬排、都搭配生菜、都會因為厚切豬排加熱後或縮而在旁邊切上幾道切口、也都會用到伍絲特醬。

但是以煎法來說的話,煎豬排是用奶油煎,豬特排則是依不同的料理方式有分先用豬油煎過後取出再和煎過蒜片的蒜油同煎,或直接和蒜片一起用豬油煎等作法。在醬汁方面,煎豬排是多密醬(デミグラスソース/demi-glace)、蕃茄醬和伍斯特醬等洋風的醬汁;豬特排則是雖然也用了伍斯特醬,但是混合了醬油和蒜汁,不但形成了和風的口味,而且和豬排在最後階段一起煎。

四日市豬特排是三重縣四日市市(よっかいちし)的當地特色料理。市名有兩個市並非多打了一個字,而是這就是四日市這個市的料理。其日文原名「とんてき」是豚肉のステーキ,也就是pork steak的縮寫,在這裡我依照「奶昔」(milk shake)的中譯方式,以半音譯、半意譯的方式翻譯為「豬特排」。

1951年(昭和26)的時候,豬特排的創始人,四日市市内的中華料理店「來來憲」(らいらいけん)下田憲雄(「來來憲」的店名便是取其名字中的「憲」字),到宮崎縣辦事時,吃到了一道煎得外酥裡嫩的豬排料理,驚為天人。

當時開烏龍麵店的他吃了之後,立刻就覺得這道料理一定會大受歡迎,於是他一回到四日市市,便開始著手開發以大蒜與西式醬汁調味的豬排料理。在那個二戰剛結束的物資缺乏的年代,他和附近打小就認識開居酒屋的朋友商量過後,決定試著從名古屋進醬汁來用。

不過在那個時代,和醬汁比起來,好的食材更是難以取得。因此,要如何加強醬汁的鮮味就成了當務之急。而他們從名古屋所得到的秘傳配方,則是由台菜所得到的靈感。在不斷地試做成功之後,來來憲在四日市市的元町開業了,後來因為生意太好了,便搬到了同市的西浦,其豬特排就這樣成了當地最受歡迎的特色料理,直至今日。

要能夠被稱為是四日市豬特排的話,根據四日市豬特排協會,必須符合以下四項定義:一、必須是用煎的厚切豬肉;二、能夠搭配棕黑色的濃厚醬汁;三、加上蒜片;四、搭配高麗菜絲。

大阪料理

- 大阪燒/隨意燒(お好み焼き/おこのみやき)

わっはっはっ風月 渋谷店 (わっはっはっふうげつ,東京都渋谷区渋谷1-15-19 双葉ビル 3F)。

大阪人很重視效率,連空間的效率都很重視,所以把原本斜躺的彈珠台改成了直立式的,於是發明了「柏青哥」。大阪人說好聽的是討厭裝模做樣,說難聽的話是愛現,所以和日本其它地方不一樣,很多應當是內部的陳設卻偏要大剌剌地放在店門口,而且還要做得又大又醒目,像是道頓堀「螃蟹道樂」的那個揮舞著鉗子的巨大螃蟹招牌。

如此地浮誇,而且江戶時代被稱為「天下的廚房」、「在京都穿衣穿到欠錢、在大阪吃到欠錢」的這個城市,沒想到最具代表性的料理除了箱壽司外,卻竟然都非常的簡樸。簡樸到像是物產流通不便的地方才會出現的像是烏龍麵、大阪燒,和章魚燒等粉食料理。

雖然討論大阪為何粉食文化如此興盛很重要,但是我們先來看看大阪燒這個名字本身。因為,大阪燒的日文原文中,壓根而就沒提到大阪兩個字。

大阪燒的日文「お好み焼き」在台灣也被翻為「御好燒」。不過不管是大阪燒或是御好燒,皆非「お好み焼き」之原意,前者只是借用了這道料理的代表性城市名,後者只是直接日文漢字中文化。

お好み焼き這種將高麗菜、麵衣渣、肉類或海鮮、生蛋拌入麵糊中均勻扮好後,一同放到鐵板上煎烤的料理,原意是「隨自己的意燒烤」。而也正如其名,大阪燒多為自助式(後文將改為我的翻譯「隨意燒」),也就是客人自己拌料,然後自己煎熟。

曾經就有個日本節目,去訪問一間在英國倫敦開隨意燒店家的常客,對隨意燒的看法,結果他回道:「讓客人自己做,還心甘情願地掏錢,日本人做生意的手腕真是厲害得沒話說啊」。

不過說隨意燒很簡樸也是在二戰後的事兒了。因為,早在二戰前,大阪的路邊攤就有賣這種食物了,不過當時是被稱為「洋食燒」。而之所以被稱為洋食燒,則是因為上頭塗的醬汁的味道就好像是西餐的醬汁一樣,而且當時將麵糊攤在鐵板上,再將蔥花、高麗菜、絞肉、牛筋、蒟蒻、豆芽菜等食材鋪在麵糊上,做好時再塗上醬汁的做法,就好像是在做可麗餅一樣,所以洋食燒之名也的確貼切。

此外,當時又因為這種料理一份都是賣一錢,所以又被稱為「一錢洋食」(一銭洋食/いっせんようしょく)。而在臨近的神戶,在二戰前的大正末期到昭和初期也有著同樣的料理,稱為「肉天」(にくてん),也就是加了肉的「天」麩羅的意思(因為天麩羅也是麵衣加上各種食材的料理)。

不過,以現在來說,比起神戶,「肉天」反而成了兵庫縣高砂市的特色料理,而神戶的店家則多提供以牛筋與蒟蒻一起用醬油、糖、味醂一同燉煮的「すじこん」為主料的「蔥燒」(ねぎ焼き/ねぎやき)。

雖然在二戰後,也還是有些店家以「拾円燒」或「五〇円燒」之名販賣著洋食燒。然而現在僅存的洋食燒做法的的料理,除了「肉天」和「蔥燒」外,就只有大阪岸和田市的「雞碎牛脂燒」(かしみん焼き/かしみんやき)了。

這道菜日文名中的「かし」和「みん」,是關西用語的雞「かしわ」,與碎切牛脂的碎切之意的「ミンチ」之假名合成字。

做法是先在鐵板上抹上圓盤狀的薄麵糊,待其凝固成型後,撒上柴魚粉、高麗菜絲、碎牛脂、油炸麵粉糊(天かす)、紅薑,然後放上切成小塊的雞肉後,再撒上一層薄薄的麵糊後翻面,此時用鐵鏟在麵皮四周輕壓,使其內部蒸烤,蒸烤完成後再翻面,並塗上炸豬排醬,然後撒上柴魚片和蔥花。

- 從東京傳到大阪的咚咚燒,是隨意燒的前身

日本的歷史小說家池波正太郎曾在其《食桌情景》中寫到,「咚咚燒」就是一般人口中的「隨意燒」。他說:

對於我們這些在東京巷弄長大的人來說,沒有比這個「咚咚燒」更能引發鄉愁的了。

池波正太郎書中所言的「咚咚燒」(どんどん焼き/どんどんやき)於大正時代到昭和初期流行於東京。池波正太郎出生於1923年,也就是說,「咚咚燒」在他的童年的時期正風行:

東京巷弄到處可以看到路邊「咚咚燒」攤販,不過這可不像現在的隨意燒一般是只要把所有的東西裹上麵粉漿煎一煎就好了的粗糙食物。

回憶著童年的「咚咚燒」,池波正太郎忍不住地抱怨了一下後來出現在大阪的那種把所有東西都混入麵糊裡一起煎的隨意燒。但是,「咚咚燒」其實正是隨意燒的前身,只是在關西被稱為「洋食燒」,而在東京則被叫做「咚咚燒」。

「咚咚燒」為什麼叫「咚咚燒」呢?一說是因為它一煎好馬上就賣掉了(日文的どんどん有很快之意);另外一說則是會一邊打著太鼓,一邊賣咚咚燒。

咚咚燒就這樣從東京傳到了關西的京阪和神戶,並分別被改稱為洋食燒和肉天這些名稱,並成為了隨意燒的前身。而至於咚咚燒又是打哪兒來的呢?

- 吃遍東京澀谷區名店全攻略(六):日本歷史上的「文字燒」,跟台灣所說是完全不同的東西

責任編輯:彭振宣

核稿編輯:翁世航

Tags:

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

CFC制度實施前後營利事業及個人的稅負效果為何?

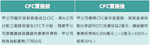

●營利事業部分

Photo Credit:財政部賦稅署

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

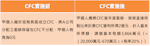

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。