新冠保險理賠難,中消協:部分保險公司玩「文字遊戲」

因為新冠,26歲的王剛(化名)購買了自己的第一份商業保險。

2022年年初,他經歷了幾次隔離,3月份,經同事推薦,他在支付寶購買了一款由某保險有限公司承保的「新冠肺炎·隔離津貼版」保險產品,其中包含了「確診津貼」「住院津貼」和「集中隔離津貼」。

最初選擇購買新冠類保險,是為了「降低風險、圖個安心」。他沒有想到,去年12月「陽了」並肺部感染住院後,自己會經歷3次理賠員失聯、2次提交完整材料仍拒賠、專員回答「無法確定是新冠導致的炎症」後失聯的漫長拉扯,最終走上訴訟道路。

多位購買了「新冠肺炎·隔離津貼版」保險產品的受訪者向新京報表示,自去年12月至今,仍舊沒能等到該保險公司的理賠金。最近,他們有人已將一紙訴狀提交至當地法院,有人試圖求助當地銀保監會介入調解。

2月21日,新京報記者以被保險人的身份致電涉事保險公司,一客服人員回覆稱,「很多客戶資料不齊全,導致無法理賠。資料齊全後,也需符合我公司的理賠標準,才能理賠。」同時稱,「我們保的是新冠病毒肺炎(不是新冠病毒感染)。」

經濟糾紛律師徐華潔指出,因防疫政策調整,對新冠險的格式條款更容易產生爭議。2月15日,中國消費者協會指出,有不少消費者反映隨著感染人數的激增,在「新冠」隔離和感染相關保險產品理賠時遭遇各種「高門檻」,部分保險公司存在「宣傳容易賠付難」「為拒賠玩‘文字遊戲’」「逃避賠付責任」的問題。協會建議,消費者在購買相關保險產品時,要認真閱讀合約條款。

支付寶產品頁面。受訪者供圖

支付寶產品頁面。受訪者供圖多位投保人「陽了」後報案,理賠員多次「失聯」

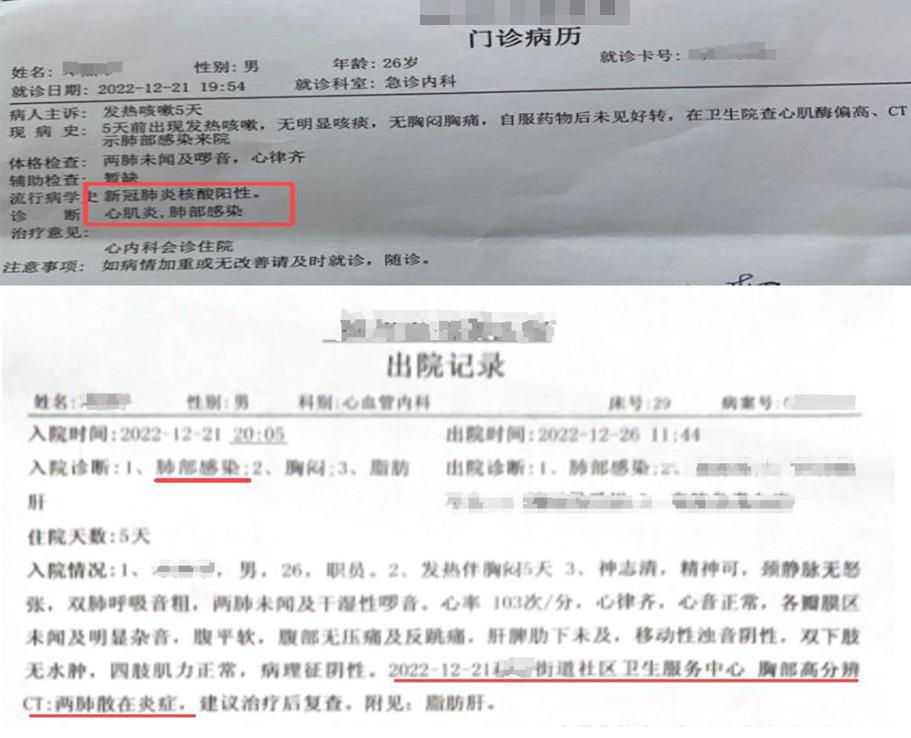

2022年12月17日,王剛在一家三甲醫院核酸檢測陽性。4天后,他病情加重,於杭州市某三甲醫院做了血液檢查、胸部CT後發現「心肌炎、肺部感染」,經心內科會診後住了5天院,於12月26日出院,除醫保報銷外,共花費了一千七百多元。

出院後,他想起,自己於2022年3月份在支付寶平台以69元的價格,購買了一份由涉事保險公司承保的「新冠肺炎·隔離津貼版」保險,保險期為1年。據其提供的截圖顯示,該保險包括「確診津貼」「住院津貼」和「集中隔離津貼」。保單截圖顯示,經醫療機構確診感染新型冠狀病毒(COVID-19含新冠病毒變異型號)的,可以獲賠2萬元確診津貼;自確診之日起因上述疾病導致並經認可的醫療機構診斷必須住院治療,可以獲賠200/天的住院津貼。

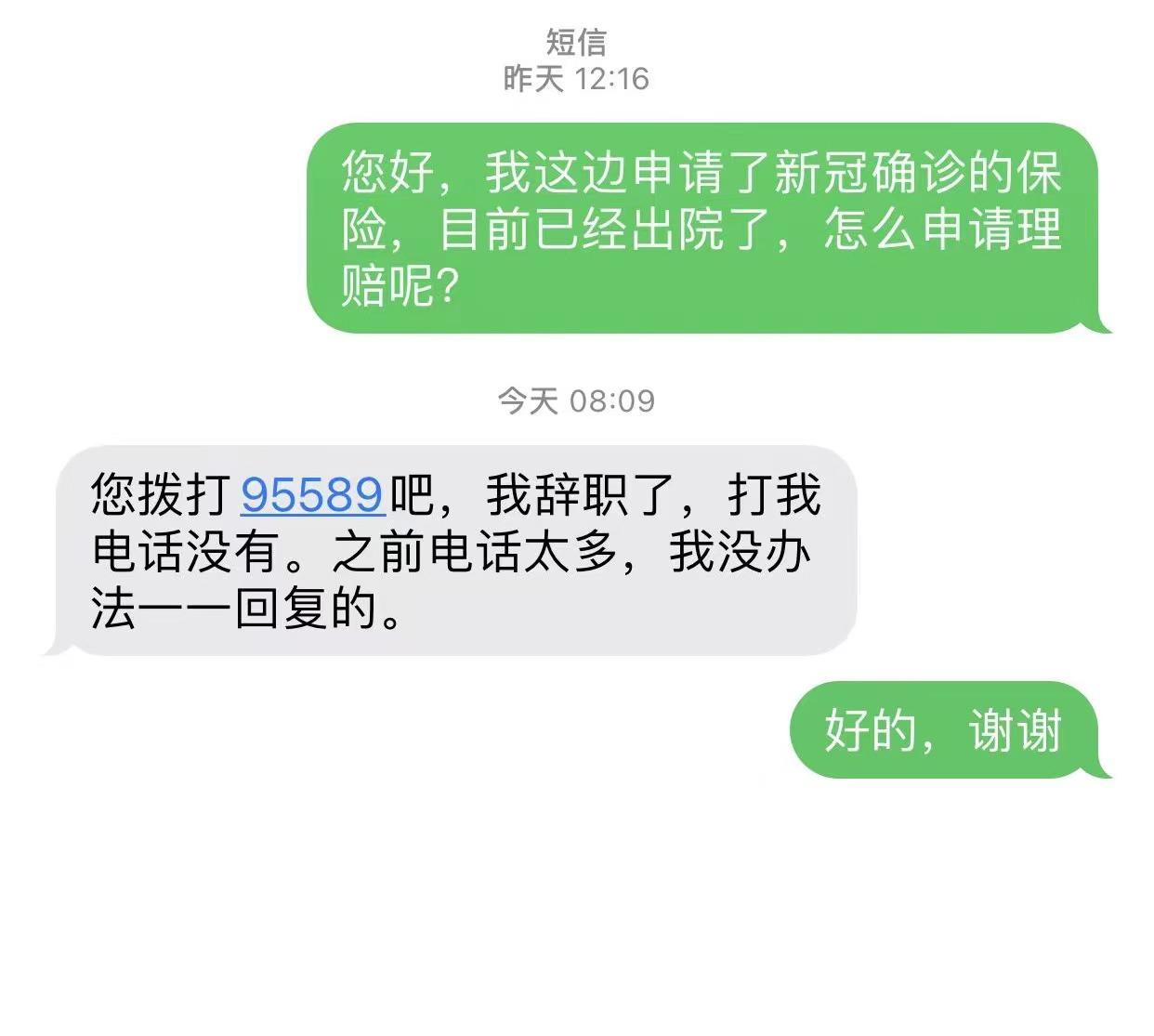

他向保險公司報了案。「客服很積極,立刻就分配了理賠員。」王剛稱。然而,據王剛提供的短信截圖,12月27日,他詢問理賠員需要什麼材料,隔天,他收到回覆稱「我辭職了,你聯繫客服吧。」他撥打了電話,並未接通。

客服回應辭職的短信截圖。受訪者供圖

客服回應辭職的短信截圖。受訪者供圖王剛稱,之後,客服又分配了第二位理賠員,王剛撥打電話,仍舊打不通。第三次,客服又重新分配了一個理賠員,仍舊聯繫不上。

同樣的遭遇也發生在24歲的小甘(化名)身上。去年3月份,小甘也在支付寶上購買了「新冠肺炎·隔離津貼版」保險。12月21日,小甘「陽了」之後,第一時間向保險公司報了案。據他回憶,客服讓他等待理賠員的電話,然而一等就是近2個月,今年2月10日,小甘才等到理賠員的電話。「其間,我給客服打電話催了能有好幾十遍,他們一直讓我等電話。」

95後女生嘉文(化名)是較快聯繫到理賠員的一位,但也等待了10天。她於去年1月份,在支付寶上購買了「新冠肺炎·隔離津貼版」保險。12月20日核酸檢測陽性後,她當天就報了險。然而,理賠員聯繫她的時間是12月30日,「那時候我已經陰了。」

一位從業9年的理賠員向記者表示:「每個公司理賠流程不盡相同,一般來說,出險報案後48小時內,會有專員聯繫瞭解事情經過,告知所需材料。特殊時期可能會影響聯繫的時間,但也應該在客戶治療期內。除非客戶報案不準確或客服記錄有問題導致案件沒有調度到理賠員手上。」

資料齊全仍拒賠,理賠條件嚴苛

2月21日,涉事保險公司客服回應新京報記者稱,該保險的理賠材料為二級及以上公立醫院出具的:1、核酸陽性報告;2、醫療病曆(門診或住院);3、醫院出具的確診新冠病毒肺炎的診斷證明;4、血液檢驗報告;5、肺部影像檢查報告。

但對部分投保人來說,因為未能及時聯繫上理賠員,他們錯過了獲取齊全的理賠資料的時間窗口。嘉文稱,當時自己撥打客服電話,「客服說材料會有理賠專員告知我,但理賠員聯繫我的時候,醫院人滿為患,我也已經陰了,拿不到醫院的報告了。」

小甘與王剛具有齊全的理賠材料,然而仍舊無法理賠。小甘稱「自己當天就做了檢查,把證據準備好了。」他向記者出示了自己的核酸陽性報告、醫院診斷證明、血液檢驗報告與肺部影像檢查報告,上面顯示是12月21日當天做的檢查。然而,他回憶,「理賠員說我全部症狀都沒問題,只不過沒有感染到肺部,可以賠償這些診斷的費用。」他並未同意這一協商方案。

由於住院經歷,王剛也具有齊全的理賠材料,肺部影像檢查報告也表明了「兩肺散在炎症」。但他稱,1月13日,他將這些材料提交給主動聯繫他的理賠員,不久之後收到了保險公司拒賠的短信通知。之後,又有一位理賠員聯繫他上傳材料,他上傳後,仍舊收到了拒賠短信。

王剛的急診病曆和出院記錄分別顯示,其存在「新冠肺炎核酸陽性」和「兩肺散在炎症」。受訪者供圖

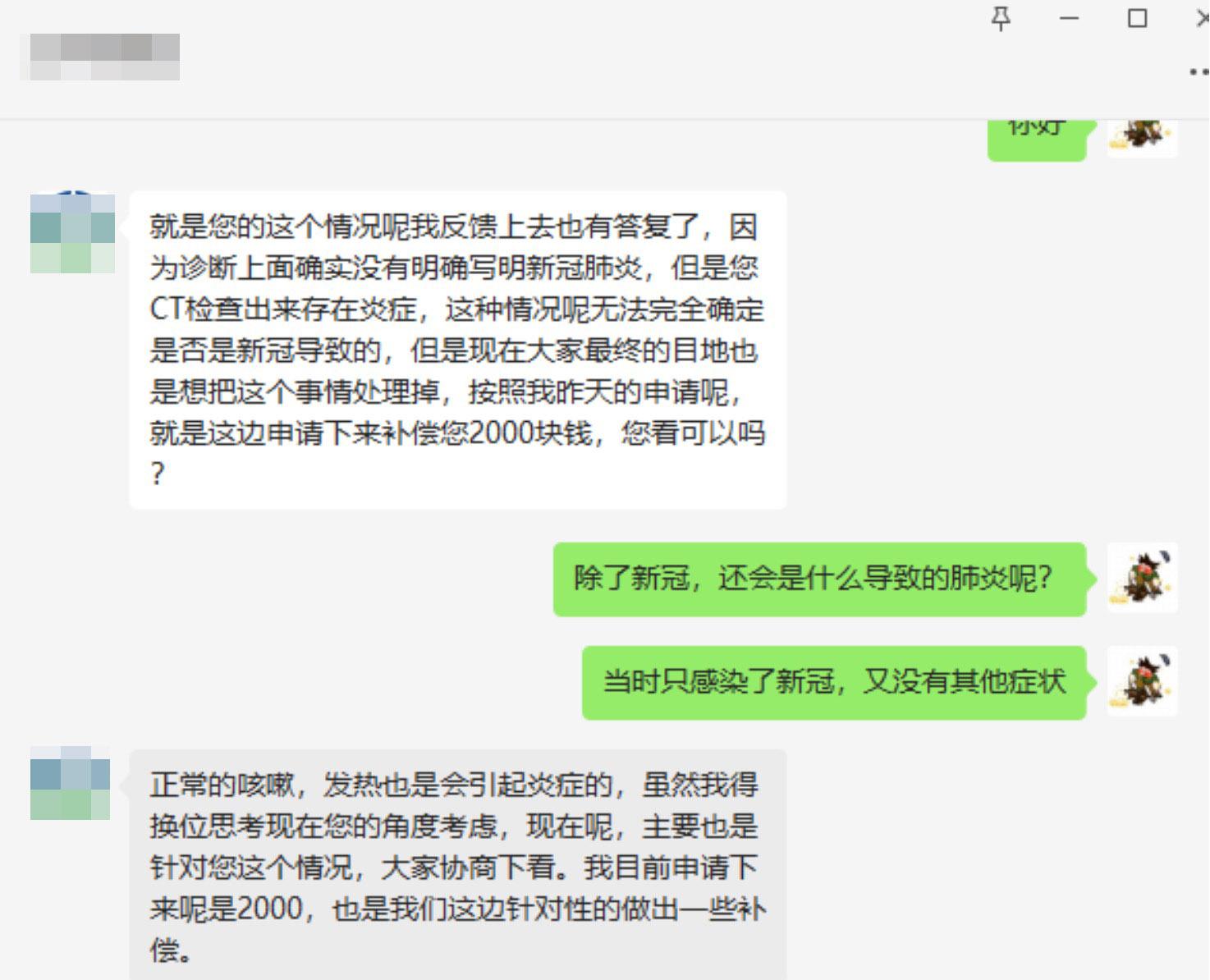

王剛的急診病曆和出院記錄分別顯示,其存在「新冠肺炎核酸陽性」和「兩肺散在炎症」。受訪者供圖王剛提供了一份他與理賠員溝通的微信截圖,上面顯示,理賠員給出的理由是「診斷上面確實沒有明確寫明新冠肺炎,您CT檢查出來存在炎症,這種情況無法完全確定是否是新冠導致的。」和小甘一樣,王剛也得到了一個協商方案,理賠員稱「申請下來補償您2000塊錢,您看可以嗎?」王剛沒有同意,之後,理賠員至今沒有聯繫過王剛。

理賠員給王剛的拒賠回覆。受訪者供圖

理賠員給王剛的拒賠回覆。受訪者供圖目前,王剛、小甘與嘉文都向當地法院提起了對涉事保險公司的訴訟。新京報記者在一個有83人的「新冠理賠交流群」里看到,多位得不到涉事保險公司理賠的投保人也都採取了向當地法院起訴,或求助當地銀保監會介入等維權措施。

客服回應理賠難:感染不到肺部,無法獲理賠

2月21日,新京報記者以被保險人身份致電涉事保險公司,詢問多位投保人得不到理賠、理賠員聯繫困難、理賠條件嚴苛等問題。一該公司客服人員回覆稱:「很多客戶資料不齊全,導致無法理賠。資料齊全後,也需符合我公司的理賠標準,理賠責任沒有爭議,才能理賠。」同時她強調,支付寶上產品為「新冠肺炎·隔離津貼版」,意即「我們保的是新冠病毒肺炎,感染不到肺部,就無法獲得2萬元理賠金。」

至於理賠員「失聯」,該客服透露,是由於12月初疫情封控政策調整後,「太多人報案了,客服不知道如何處理,先統計報案的人數是多少。同時公司員工也陽了一大片,過了一個星期後恢復過來,開始聯繫客戶。」

該客服透露,「去年二三月份、六月份,都有感染者要求理賠的案例,當時承保風險是小概率的,沒想到政策調整後,就變成了大規模的、大概率的疾病,對公司來說風險太高了。」不過,客服否認了因承保風險劇增而更改理賠標準的說法,「自去年2月份至今,我個人沒有看到過成功理賠2萬元的案例,開放前只有理賠隔離津貼2800元成功的。」

記者對比該保險產品支付寶頁面與保單發現,儘管該產品名為「新冠肺炎·隔離津貼版」,但保單的條款並沒有「肺炎」字樣。保單第九條約定:新冠確診保額2萬元……經醫療機構確診感染新型冠狀病毒(COVID-19含新冠病毒變異型號)的,保險人按本合約約定的保險金額給付確診保險金。

記者查詢公開信息瞭解到,此款產品於2022年2月推出。2022年12月26日,國家衛健委發佈公告,將「新型冠狀病毒肺炎」更名為「新型冠狀病毒感染」。

對於客服回應該產品是「新冠病毒肺炎」的保險,而非「新冠病毒感染」的保險,王剛向記者回憶,當時購買此產品時,自己和很多人一樣,都認為「新冠病毒肺炎」就是「新冠病毒感染」,且該產品的購買頁面並沒有提示「新冠病毒肺炎」與「新冠病毒感染」並非一回事。

小甘也向記者表示,既然保單中並沒有「肺炎」字樣,那麼保險保障的就是「確診感染新冠病毒」的群體,而非「感染到肺部」的群體。

中消協點名新冠險理賠難,專家稱新冠險更易引爭議

北京市京師律師事務所經濟糾紛律師徐華潔認為,新冠險產品理賠本身也有難度。主要在「一、開放後本身行業效率會受到影響,這是難以抗拒的防疫政策的突發性調整。二、理賠所需要的相關醫學證明和鑒定材料,存在收集困難。三、因防疫政策調整,對新冠險的格式條款更容易產生爭議。」

此次保險產品理賠爭議中,問題主要聚焦在保險保障的是「新冠病毒肺炎」,還是「新冠病毒感染」?

徐華潔認為:「大部分投保人簽訂的保險合約均為格式合約,根據《民法典》第四百九十八條,投保人和保險人對格式條款的理解發生爭議的,應當按照通常理解予以解釋。對格式條款有兩種以上解釋的,應當作出不利於提供格式條款一方的解釋。」

而對於保險產品名稱中顯示「新冠肺炎」,而保單條款沒有「肺炎」字樣的矛盾情況,中國法學會消費者權益保護法研究會副秘書長陳音江表示,「保險的專業性很強,一般的消費者在投保時,對很多專業性知識並不是充分瞭解,因此保險公司有更高的信息披露義務。該保險產品條款容易讓消費者誤以為只要感染了新冠病毒就可以獲得賠償,而沒有明確告知只有感染到肺部才能獲得賠償,消費者的知情權沒有得到充分保障。」

2月15日,中國消費者協會發佈《2022年全國消協組織受理投訴情況分析》,其中指出,有不少消費者反映隨著感染人數的激增,在「新冠」隔離和感染相關保險產品理賠時遭遇各種「高門檻」,部分保險公司以消費者確診的是「新冠病毒感染」而非「新冠肺炎」為由不予賠付,為拒賠玩「文字遊戲」。

中國消費者協會提醒,根據《保險法》第一百三十一條,對於保險責任、賠付標準、免賠情形等與消費者有重大利害關係的格式條款內容,保險公司要向消費者做顯著提示和明確說明,不得欺騙投保人、被保險人或受益人。

什麼是顯著提示和明確說明?徐華潔表示,「根據《最高人民法院關於適用<中華人民共和國保險法>若干問題的解釋(二)(2020修正)》第十一條,提示應當用‘足以引起投保人注意的文字、字體、符號或者其他明顯標誌作出提示’,說明應當‘以書面或者口頭形式向投保人作出常人能夠理解的解釋說明’」。

新京報記者 徐巧麗