Q1營收增長26%,阜博集團(3738.HK)兩週股價大升近三成

5月6日,阜博集團(SEHK:3738)公佈Q1經營數據。業績期內,公司實現總收入同比增長26%;中國內地業務收入(按人民幣計算)同比增長約31%,遠超行業平均水平的營收增速,繼續對公司突出成長性形成驗證。國內市場的強勁增長,則進一步彰顯公司商業模式的優越性,業務的可複製性和擴張潛力,意味着公司能夠從容地在合適時機開發其他潛力市場,為業績增長提供“無限”助力。

從收入質量角度看,阜博第一季度每月持續收入(MRR)同比增長33%。作為衡量公司長期財務健康和客户忠誠度的關鍵指標,MRR持續的正向高增長,進一步證實了阜博集團在維持和擴大收入基礎、保持與客户穩定關係方面的有效性。前瞻戰略眼光和不斷夯實的綜合實力下,讓阜博展現出了強大的風險抵禦和週期穿越能力。

隨着港股持續升温,資本市場已經不掩對阜博集團的期待與看好。近兩週,阜博集團累計升幅接近30%,領升整個行業板塊,反彈勢頭強勁。此次優異的一季度數據出爐,亦有望進一步催化公司股價表現。

(來源:富途行情)

1、核心業務區共同兑現高速增長,AI佈局新增長曲線

通過披露的核心業務指標,阜博一貫的增長持續性和穩定性展露無疑。根據公吿數據和統計,阜博第一季度營收同比增速26%,筆者推算約在5.5億港元,體現公司持續經過驗證的高增長能力。作為新一年的首份業績報吿,這份“開門紅”成績單無疑對外傳遞出了公司良好的增長預期。

中國地區收入按照人民幣審計口徑同比增速約為31%,考慮中國和北美兩大主營業務區營收佔比長期表現較為均衡,結合歷史數據及此次公佈數據,可推算北美區域營收同比增長大概保持在25%以上,接近30%。中美業務都體現了穩健的持續增長,進一步印證了公司兩大核心市場齊頭並進的發展姿態。事實上,根據YouTube發佈其最新Q1增速為21%,可見阜博業務增速遠超過YouTube平台增速,且阜博美國業務(推算約2.7億港元)對比YouTube第一季度收入佔比不到1%,説明阜博美國業務仍有巨大的向上空間。

從國內市場來看,阜博版權保護和交易相關業務取得持續突破。

繼去年12月阜博與中央廣播電視總枱旗下公司簽署版權保護與交易平台合作項目,公司版權服務實力獲得國家級媒體平台的認可後,阜博在數字內容保護與交易方面步伐愈加堅實。公司繼續開發總枱的內容價值潛力,除了對總枱內容規模化的覆蓋和管理,雙方也在探索相應AIGC領域的版權管理和內容出海機會,強強聯合有機會將合作項目打造成標杆式的匯聚平台範例,將阜博的品牌影響力和客户吸引力提升到全新層次。

除現有業務的高速增長外,公司在AI領域的堅定投入和佈局為阜博鋪墊了新的增長曲線。在筆者看來,阜博在AI方面的成長潛力,不僅源於技術實力,更得益於其在人才和資源網絡方面的深遠佈局。

早在2022年,阜博就已經在美國佛羅里達州設立新的研發和運營中心,並加深與佛羅里達大學的合作,當時阜博看中的應該就是佛羅里達大學在人工智能領域的深厚底藴以及豐富的後備人才資源。作為全美排名第六的公立大學,同時也是美國創新的人工智能大學,佛羅里達大學與英偉達有着密切的合作,2021年雙方就啟動總投資一億美元的合作項目,為此佛羅里達大學還增聘100位人工智能專家教授,並將人工智能融入到所有院系的教學和科研中。

技術和人才儲備之外,阜博與全球AI領跑者們的合作與互動也在不斷加深。一方面,已與阜博建立深度互信的大型內容方等仍是AI時代最重要的利益相關方,他們高度關注AI時代的內容生產、保護及交易,阜博作為其緊密的合作伙伴,不可避免地更早察覺到行業AI發展動態及服務需求,並提前佈局AI領域的版權服務,推進AI時代的系統性解決方案落地。

另一方面,阜博集團的AI“朋友圈”似乎遠比外界看到的強大。此前創始人王揚斌成功入選美國佛羅里達大學電氣與計算機工程系首屆名人堂,獲獎背後不僅意味着阜博集團與佛羅里達大學之間關係親厚,一同獲獎的英偉達聯合創始人Chris Malachowsky、以及號稱IBM PC之父的Don Estridge等更引人深思,在強大的“校友網絡”下阜博或許早已實現與全球頂尖AI資源鏈接,這無疑將為阜博在全球AI領域的競爭中提供更有利的站位,其在AI領域“憋”的大招也更令人期待。

2、明確的高成長與高回報標的,估值仍處於相對低位

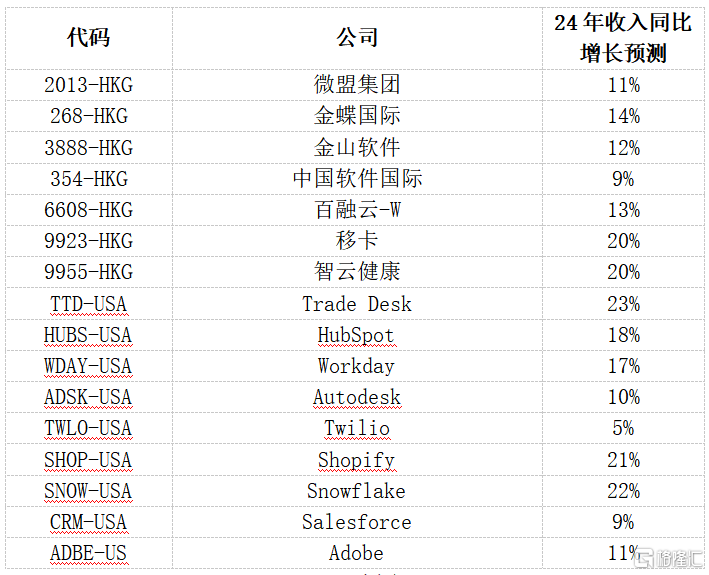

阜博集團的持續高增長遠超同行。業績持續兑現,已經展現出阜博不俗的經營能力,公司在第一季度完成26%的營收增速,提升了全年增長目標達成的確定性。事實上,對比分析師基於2023年業績對行業公司2024年收入同比增速做出的預測,超過25%的增速在行業中幾乎是鳳毛麟角的存在。

(來源:FACTSET)

阜博符合“40法則”,驗證其高成長回報的標的特質。“40法則”指的是一家軟件公司的年收入增長率與其利潤率(一般指EBITDA利潤率)之和若超過40%,則被視為成長性好、回報率高的軟件公司。基金經理常用此標準進行軟件行業選股。阜博23年收入增速為39%,EBITDA利潤率為16%,總和遠超40,説明其標的具有良好的增長與回報。此前麥肯錫曾在2011年至2021年對200多家不同規模的軟件公司進行測試分析,發現只有16%的企業該指標超過“40規則”。

另外有統計選取美股市值排名前50的SaaS公司,發現美股中滿足“40法則”的SaaS公司與未滿足該法則的公司平均PS估值相差一倍以上,並相對標普500有15%的超額收益。可見,持續符合“40法則”的上市企業在資本市場上更可能獲得更高的估值和投資者的青睞。

即使有高成長與高回報的基本面作為基礎,公司現在仍處在估值低位窗口期。在近兩年的港股相對走勢疲軟的市場上,阜博遠超行業的業績增速,然而對應估值卻處於歷史低位。當前PS值僅1.85倍,低於行業平均水平的2.33倍,然而其收入從在過去三年增長3倍(收入從2021年的6.9億增長到2023年的20億),EBITDA也增長3倍(EBITDA從2021年的1.1億增長到2023年的3.2億)。然而低估值窗口總是短暫的,在最近的港股反彈中,具有穩健基本面和低估值的標的總是被市場快速選擇,其股價兩週增長30%的表現也驗證了這一點。

3、結語

總的來看,此次一季度數據繼續展現出了阜博集團作為數字內容保護和變現龍頭的強勁增長勢頭。伴隨體量跨越20億大關,阜博的領先地位和綜合優勢更加顯著,公司圍繞AI佈局展現的跨越式成長潛力,進一步驗證了其紮實的基本面。

隨着港股市場持續走強,恒生指數創2018年2月以來最長連升紀錄,機構認為,在外資迴流和內資流入增加的雙重驅動下,港股已具有較高配置價值。阜博這類具備良好基本面支撐和低估值優勢的企業,將受到市場更多認可,對其在港股市場的表現有更多的信心與期待。