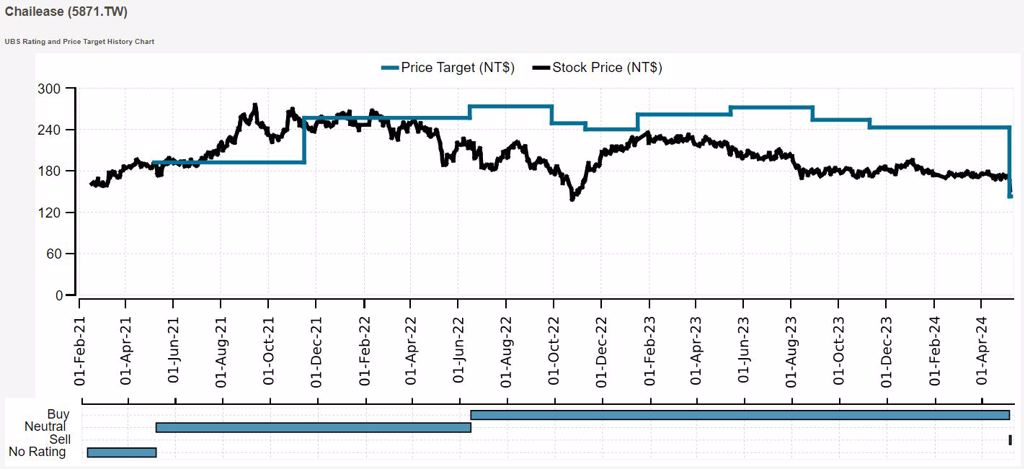

中租-KY(5871)連續二日遭外資摜殺出現重挫走勢後引發市場關注,今(9)日股價止穩,早盤漲幅約1.5%;根據外資UBS證券一份最新報告指出,中租在大陸的增長將低於市場共識,且會受到大陸多家銀行附屬租賃公司價格優勢的影響,此外,台灣的監管風險上升,也可能影響公司業績,因此將中租12個月評級從「買入」下調至「賣出」,並將目標價從243元下調至143元。中租將於本月13日舉行法說會,其業績展望勢必成為關注焦點。

外資7日賣超中租逾1萬張後,8日外資賣超更擴大到2.6萬張,造成中租8日股價跌幅逾9.5%,成交量更爆量超過4.2萬張,今(9)日股價已出現止穩走勢,早盤漲幅約1.5%,但盤中漲幅收歛至1%以下。

昨日市場紛紛臆測中租為何突然重挫,有一說,中租5月要發GDR(海外存託憑證),外資賣舊換新,不過對此傳聞中租已出面否認,中租表示,今年不會發GDR。

但面對中租的異常走勢,導火線可能來自一份外資報告,根據投資圈流傳的UBS證券一份最新報告指出,中租在大陸的業務增長前景可能面臨挑戰,主要因為製造業的盈利能力和增長放緩、競爭加劇以及中租的貸款定價與銀行對中小企業的貸款價格之間日益擴大的差距。

報告認為,中租要求中小企業主為其公司提供擔保的做法,在維持良好的資產質量方面發揮了關鍵作用,儘管如此,但持續的房地產市場低迷可能對中租的資產質量構成主要下行風險。

報告還分析了中租在大陸的業務,發現2023年當地的貸款增長僅為7%,遠低於市場預期的10%以上,增長放緩被認為是結構性而非暫時性,原因包括貸款需求疲軟、銀行的積極放貸,以及來自競爭對手的直接競爭,尤其是一些銀行附屬租賃公司提供的貸款利率平均為6-7%,與中租的13-14%相比具有競爭優勢。

台灣市場方面,該報告提到,中租的消費信貸業務(占台灣貸款20%)正面臨政策收緊,可能對公司的增長和利潤率造成不利影響,該報告還預測,中租快速增長的太陽能業務(占台灣資產的9%)將需要週期性的資本募集,這是市場低估的風險之一。

UBS分析師下修中租2024-2028年每股盈餘增長率的預測,估計未來幾年獲利。2024年至2028年的EPS預測分別為15.08元、16.07元、17.43元、18.68元和19.95元。並將中租12個月評級從「買入」下調至「賣出」,將目標價從243元下調至143元。

針對UBS的這份報告內容,投資達人股人阿勳認為,無論是什麼樣的投資,一定都存在正反兩派的觀點,投資人要做的事情就是多方資訊求證,也要辨別一些邏輯不通的資訊(ex.因為山道猴子事件,Q1獲利衰退,根本與這無關,是高利率環境下的財務成本上升與資產品質下滑,BNPL(先買後付)業務比重不高)。

股人阿勳強調,他買入中租之前就清楚風險,定期加碼都是建立在清楚這些利空因素之下,而股價要有所起色,需要等待市場利率政策的轉變、與大陸貸款需求的回升,他從一開始就沒期望股價會在短期V轉,持續加碼就只是因為中租符合他的加碼條件而已。