买香港保险,选择保诚还是友邦?

3 个回答

最近多了很多知友詢問我,市面上那麼多保險公司,產品也這麼多,到底要怎樣挑選?到底是先選公司呢?還是代理或產品? 會有些客戶以產品至上,其他一切也不重要。

根據我專業的經驗,我認為保險公司最重要,其次是代理,最後才是產品。

為什麼保險公司最重要?因為產品是由保險公司設計和推出,代理也是由保險公司培訓及管理,所以挑選一間好的保險公司最為重要。

作為一個準客戶,應如何挑選香港保險公司?

很多保險公司在宣傳時都會秀出各樣指標來標榜自己的強項,包括在國際的排名、償付能力、實現率、信貸評級、是否香港上市、資本、市值、股價、代理人數等等。

但其實我認為這些都不是最重要的參考指標,為什麼呢?因為這些指標大多數與客戶投保並無直接關係,只要數字不是太差,基本上都可以接受。

名詞解釋:

償付能力是什麼。

如何衡量一間公司的財政實力和穩健性?答案就是償付能力。償付能力是一間保險公司償還債務或應付賠償的能力。償付能力是一間保險公司生存與否的重要條件,如果償付能力不足,就說明保險公司資不抵債,很有可能沒有辦法履行賠償的責任。

償付率是怎麼計算的?

保險是一紙合約,而充足率就是衡量一間保險公司財務狀況的重要元素,也是保險公司理賠能力的重要指標。關於償付能力的計算方法很簡單,就是保險公司的實際可用資本總額÷監管機構最低資本要求的比率。所謂實際可用資本總額,就是保險公司認可資產與認可負債的差額。

償付率愈高,說明這間保險公司應付賠償的能力亦愈強。基本上償付能力有300%-400%以上的公司都是大到不能倒下的公司了,也能體現公司雄厚的財務實力。

那實現率最低是多少?

根據香港保險公司條例中的規定,保險公司需一直維持資產超出負債的差額不少於所規定的償付能力。保險公司應確保自己的充足率不低於150%,即實際資本是監管機構最低資本要求的1.5倍。

為客戶們提供合理保障,避免當不可預見事件,例如:金螎海嘯、瘟疫,颱風,天災等發生時,保險公司出現資不抵債、繼而破產,令市民有保險沒保障。

若保險公司在發展過程中,應擴展過快導致產品結構出現不均衡等問題時,都有可能拖低實現率。一旦個別保險公司償付力不足,監管機構會對其採取限制性措施,要求該保險公司提高實現率到最低的要求。

評級的用處是?

有一些人則會拿評級機構的評級來為公司招徠客戶,例如標準普爾,穆迪等。其實一間公司的評級是受到其註冊國家主權評級的限制,例如這家公司在英國註冊,就算這家公司做得再好,也不會高於英國的主權評級,香港亦是一樣。

最重要這些信貸評級主要給發債用的,所以對於買這家公司的保險產品是沒有多大的關係。

自由盈餘有助紅利穩定性

自由盈餘是影響保險公司分紅的重要因素。自由盈餘相當於一間公司的儲備基金,當市場好,當年投資收益高於預期,那麼向客戶分紅之後,就會將盈餘存入儲備中,若當年投資表現不佳,則會從儲備中撥出資金給客戶補足紅利。自由盈餘的多少可以反應一間保險公司派發紅利的穩定性。例如香港某邦,自由盈餘為 137 億美元。

香港恆生指數指標

保險公司是否上市其實不重要,因為好的公司不一定要上市。不過上市的好處是增加內部透明度和監管度,某程度對消費者更有保障。如果該保險公司是恒指成份股,更代表該公司是保險行業的龍頭公司,能令客戶安心。例如香港某公司,就是恆生指數的第三大成分股。

是否植根香港更重要

一家保險公司在香港是否擁有全資物業,可以顯示這公司在香港發展的決心,如果在香港有全資物業,說明這家保險公司有紮根香港發展的打算,撤離的機會也比較小。

大家也知道過去曾發生多次國際性大型保險公司撤離香港的事件,商業社會就是這樣,更多時候也是向錢看。若香港的分公司賺不到錢的話,再大的公司也撤走。

綜上所述,以長遠,穩健及優勝的角度出發,香港友邦更適合你。

如果你仅考虑在这两家中选择,我会推荐友邦的

我不清楚你具体指的是什么产品

我假设你做对比的是保诚"危疾保“和友邦”智倍保2“

有两个建议供你参考:

1,两个产品都有多重赔付

危疾保:除首次赔付后有2次癌症和2次心脏/中风赔付

智倍保2:除首次赔付后癌症/心脏/中风加起来共4次赔付

既然你投保重疾险,担心的肯定是重疾风险

而重疾中有80%的概率是癌症引发

目前的医学技术发展(靶向药、免疾疗法等)正在渐渐把癌症给抑制成终身的慢性症

这意味着如果患了个癌症需要终身吃药抑制,

危疾保:赔3次

智倍保2:赔5次

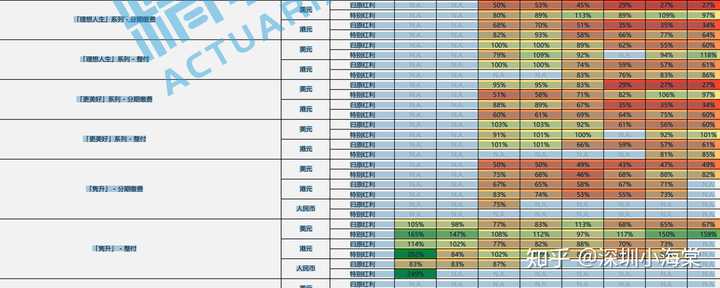

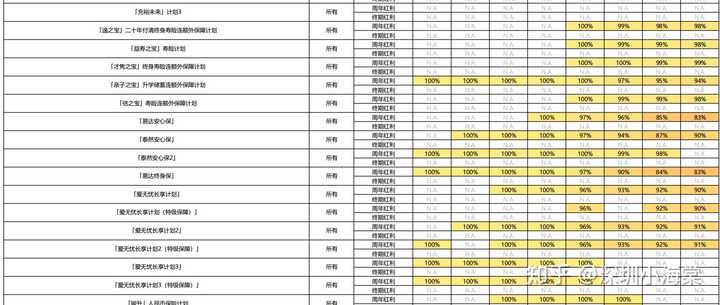

2,分红实现率

香港保单的增值主要由分红来体现,

这个是保诚的:

下图是友邦的:

希望我的回答对你有帮忙,如还有疑问欢迎私信或加微(szxht666)交流

海棠:

国家高级理财规划师

深圳大学工商管理硕士

7年银行和保险从业经验

目前:独立保险规划师

代理香港和内地保险