復宏漢霖(2696.HK):成交量創新高,瞄準千億市場,差異化創新顯成效

正所謂,當潮水褪去,才知道誰在裸泳。當資本寒潮依舊籠絡在醫藥板塊上空時,已經有優秀的創新藥企率先上岸,踏上新的征程。

根據WIND數據顯示,在經歷了2023財報首次全面盈利,2024年一季報持續向好的亮眼成績單後,復宏漢霖也在資本市場迎來“小陽春”。截止5月14日收盤,公司股價2023年10月以來區間最大升幅達到91.04%,成交量更是創公司2年以來新高,達到158.56萬股,成交總額達到2830.34萬港元。

資本市場看好復宏漢霖,背後的邏輯是什麼?

圖表一:復宏漢霖股價走勢圖

數據來源:WIND,格隆彙整理 數據截止2024年5月15日收盤

瞄準千億市場

能夠引起資本市場興奮的原因之一,來自於一份關於復宏漢霖H藥的最新進展。

2024年5月15日,復宏漢霖宣佈,公司自主研發的PD-1抑制劑H藥漢斯狀®(斯魯利單抗)聯合貝伐珠單抗聯合化療用於一線治療轉移性結直腸癌(mCRC)患者的國際多中心臨牀研究(ASTRUM-015)完成III期階段首例患者給藥,H藥有望成為全球首個一線治療mCRC的抗PD-1單抗。

從市場規模與前景上來看,H藥此次瞄準的適應症前景廣闊,想象力十足。

目前,結直腸癌(CRC)已躍升為全球最常見的惡性癌症之列。根據世界衞生組織(WHO)的權威數據,2020年全球CRC新發病例突破190萬,死亡病例高達93萬餘,其中尤以歐洲和大洋洲的病患數量為甚。更令人擔憂的是,預計到2040年,全球CRC新發病例將激增63%,年新增病例將攀升至320萬,同時每年將有超過160萬患者因此離世。

聚焦中國,根據最新版癌症統計報吿,CRC的發病率和死亡率在我國所有惡性腫瘤中分別位列第二和第四。特別值得注意的是,2022年,我國CRC新發病例已達51.7萬,而死亡病例則高達24萬。

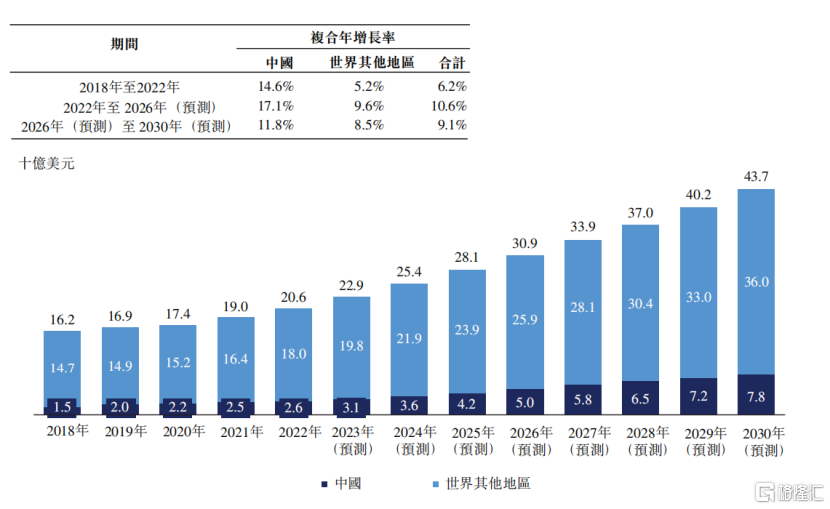

從藥物市場角度看,CRC藥物市場正呈現出強勁的增長勢頭。根據Frost&Sullivan的數據顯示,從2018年至2022年,全球CRC藥物市場從162億美元穩步增長至206億美元,複合年增長率高達6.2%,預計2030年更是有望達到437億美元,2026年至2030年複合年增長率將9.1%。而在中國,CRC藥物市場的增長更為迅猛,從2018年的15億美元躍升至2022年的26億美元,複合年增長率高達14.6%。預測顯示,到2026年和2030年,中國CRC藥物市場將分別達到50億美元和78億美元,增長率分別為17.1%和11.8%。

圖表二:全球CRC藥物市場規模

數據來源:Frost&Sullivan,格隆彙整理

從當前的治療方案來看,目前已有藥物存在諸多侷限性,大量臨牀需求亟待滿足。

實際上,大部分CRC患者在診斷時已發生轉移,mCRC腫瘤按照分子表型可劃分為dMMR/MSI-H型和pMMR/MSS型,後者佔比約95% 。目前,mCRC的標準一線治療方案主要為血管內皮生長因子(VEGF)抑制劑(如貝伐珠單抗)聯用化療,但持續療效和預後仍有待進一步改善。

研究表明,抗PD-1單抗可為錯配修復缺陷或微衞星高度不穩定(dMMR/MSI-H)晚期mCRC患者帶來顯著生存獲益。然而,佔比更高的錯配修復正常/微衞星穩定(pMMR/MSS)型mCRC腫瘤對單藥免疫治療反應率很低,被稱為免疫治療“冷腫瘤”。針對這類患者,在標準一線治療的基礎上增加免疫治療的獲益仍不明確,全球市場也無相應藥物獲批上市。H藥有望成為全球首個一線治療mCRC的抗PD-1單抗,差異化競爭格局優。

從披露的臨牀數據上來看,在針對CRC適應症上,H藥臨牀效果表現積極。

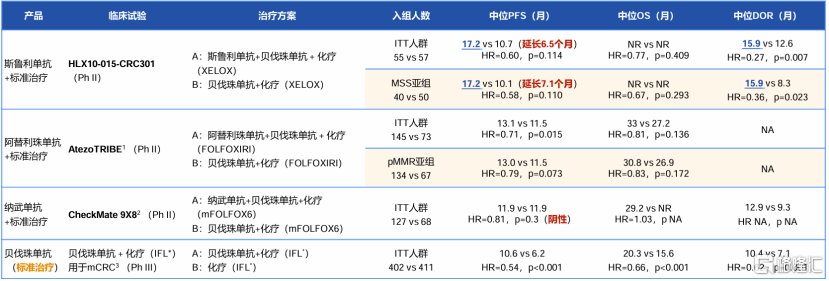

2024年1月,H藥聯合漢貝泰®(HLX04,貝伐珠單抗)和化療用於一線治療轉移性結直腸癌(mCRC)的II/III期臨牀研究(HLX10-015-CRC301)首次亮相2024美國臨牀腫瘤學會胃腸道腫瘤研討會(ASCO GI)。該研究結果顯示,在轉移性結直腸癌患者中,與安慰劑加貝伐珠單抗和化療相比,H藥聯合貝伐珠單抗和化療顯著改善未經治療的mCRC患者生存期,且安全性可控。近期,公司將更新研究數據,在2024年美國臨牀腫瘤學會(ASCO)壁報展示。

圖表三:HLX10-015-CRC301研究結果

數據來源:公司資料,格隆彙整理

差異化創新,打造爆款製造機

實際上,H藥的進展只是復宏漢霖一路走來的一個縮影。

在競爭激烈的PD-(L)1市場背景下,作為第13個上市的PD-(L)1產品,H藥在最初上市時並未受到市場熱烈追捧。然而,作為復宏漢霖首個創新產品,隨着公司公佈H藥亮眼的銷售業績——2023年銷售額高達11.2億元,以及2024年一季度銷售額達3.3億元,人們開始領略到其獨特的“差異化策略”所帶來的市場衝擊力。

一方面,復宏漢霖“深度挖掘”未滿足的臨牀需求,錯位競爭打造爆款產品。

自2022年3月在國內獲批上市以來,H藥已經拿下包括微衞星高度不穩定(MSI-H)實體瘤、鱗狀非小細胞肺癌(sqNSCLC)、廣泛期小細胞肺癌(ES-SCLC)及食管鱗狀細胞癌(ESCC)在內的4項適應症批文,惠及超6萬名中國患者。第五項適應症一線治療非鱗狀非小細胞肺癌(nsNSCLC)的上市註冊申請也已獲國家藥品監督管理局(NMPA)受理。

競爭格局上,復宏漢霖也一直在差異化的路上。H藥不僅是全球首個獲批一線治療小細胞肺癌的抗PD-1單抗,也有望成為全球首個治療侷限期小細胞肺癌的PD-1單抗、國內唯一胃癌圍術期免疫藥物、全球首個一線治療mCRC的抗PD-1單抗。

另一方面,復宏漢霖“廣泛佈局”全球市場,加速市場滲透率。

作為全球化佈局的創新藥企,復宏漢霖一直以來都在積極推進H藥出海步伐。目前,H藥對外授權已覆蓋美國、歐洲、東南亞、中東和北非等70多個國家和地區。

針對東南亞市場上,2023年12月,H藥於印度尼西亞獲批上市,成為首個在東南亞國家成功獲批上市的國產抗PD-1單抗,今年1月,公司高效完成H藥的首批海外發貨,開啟該產品惠及全球患者的新篇章。除印尼外,復宏漢霖亦於泰國、新加坡、馬來西亞等國家遞交了H藥上市許可申請,進一步推動H藥在東南亞地區的上市進程。

在歐美生物藥市場,H藥一線治療ES-SCLC的歐盟上市許可申請(MAA)也已獲得歐洲藥品管理局(EMA)受理,有望於2024年獲批上市。同時,復宏漢霖穩步推進H藥對比一線標準治療阿替利珠單抗用於治療ES-SCLC的頭對頭美國橋接試驗,計劃於2024年在美國遞交上市許可申請(BLA)。值得一提的是,2024年第一季度,H藥正式進入英國創新許可與准入通道(ILAP),有望助力該產品未來在英國的應用落地,為當地SCLC患者帶來更多獲益。

此外,復宏漢霖另一款核心產品漢曲優®也在加快全球佈局,2023年至今,已在美國、巴西、泰國和菲律賓獲批上市。2024年4月,由復宏漢霖自主研發、生產的曲妥珠單抗生物類似藥HERCESSI™(中國商品名:漢曲優®,歐洲商品名:Zercepac®)獲美國批准上市,用於治療HER2陽性乳腺癌及胃癌。漢曲優®是首個在中國、歐盟、美國獲批的“中國籍”單抗生物類似藥,目前已成功於超過40個國家和地區獲批上市,覆蓋亞洲、歐洲、拉丁美洲、北美洲和大洋洲,並進入中國、英國、法國和德國等多個國家的醫保目錄,已惠及逾19萬名患者。

小結

回到最初的問題,為什麼復宏漢霖的股價與成交額雙雙創新高。

在經歷高光與低谷時刻過後,創新藥板塊投資日趨冷靜,具有高質量發展特質的企業才會被看重,而這也是復宏漢霖的底色。從最開始憑藉18A條款上市,到成功摘-B,再到宣佈盈利,復宏漢霖從biotech成功蜕變成為biopharma,走的就是“國際化+差異化”路線。

説起來容易,但執行起來並非易事。從結果上來看,復宏漢霖是做到了。公司將目光對準亟待解決但鮮有玩家佈局的領域,通過差異化佈局,從而“彎道超車”,成為本土創新藥企高質量發展的樣本。未來,公司有望加速創新進程,為更多患者帶來福音,值得期待。