外資一路爆買的消費龍頭

2021年2月之前,安井食品在短短三年之內大升超十倍。後來,令很多長期投資者沒有想到的是,安井股價見頂後一度回撤超70%,市值蒸發550億元。如今在大盤迴暖之下,股價反彈35%,但仍然處於多年來低位水平。

更令人意外的是,在前期安井股價動盪過程中,北向資金一直不離不棄,持續逆勢加倉。截止今年5月初,北向持股比例超13%,創下持倉新高,而2020年10月時持股比例還不足1%。兩者劈叉之下,是否意味着一些投資機會呢?

01

在過去三年A股市場表現不佳的時期,食品飲料行業亦持續走低。尤其是一些細分市場的消費品牌龍頭企業,股價可謂是遭遇超級滑鐵盧。這其中就包括海天味業、絕味食品、涪陵榨菜等等。

事後看,資本市場定價並沒有大毛病,因為這些企業業績從過去的高增長集體轉向低增長乃至負增長,估值水平創多年新低並不奇怪。

但安井食品不一樣,疫情以來的這幾年,基本面表現仍然較好,並沒有出現上述消費龍頭一樣的業績大失速。

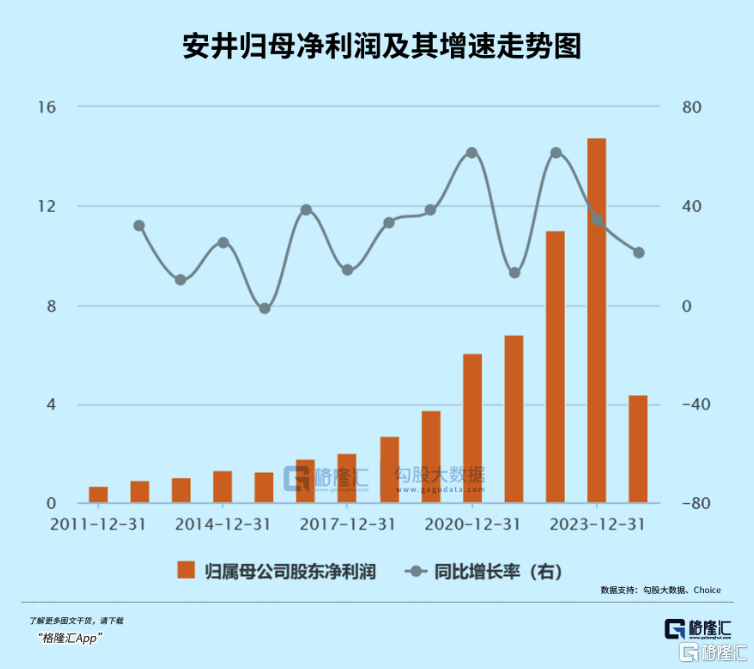

2020—2023年及2024一季度,安井營收同比增速分別為32%、33%、32.4%、15.3%、17.7%,歸母淨利潤同比增速分別為61.7%、13%、61.4%、34%、21%。

誠然,從2023年開始,公司業績增長有所放緩。一方面,主營業務之一的米麪製品因商超渠道市場環境影響放緩至個位數,但肉製品、魚糜製品、菜餚製品業務仍然保持了較好增長。另一方面,業務規模上到百億水平,增速中樞不可避免地出現下移。

再看盈利能力。2021年與2022年,毛利率維持在22%左右,較之前25%以上的水平下滑較多。原因是公司預製菜業務發力了,2021年營收達到14.3億元,同比大增112%。而該業務毛利率偏低,僅14%,顯著低於速凍業務25%左右的毛利率水平。但此後出現回升勢頭,主要系原材料成本下降及規模效應顯現。

2024年一季度,安井銷售淨利率為11.75%,創下2011年有財務披露數據以來新高。在毛利率承壓大背景下,淨利率卻持續走升,可見公司費用率控制良好。

據財報顯示,總費用率從2015年高峯的21%大幅下滑至2023年的9.36%。其中,銷售費用率從同期的15.7%下滑至6.59%。可見,伴隨着品牌逐漸成熟以及業務規模效應下,廣吿推廣等方面的銷售投入佔比持續下滑,盈利能力得以持續加強。

淨資產收益率方面,2020-2023年分別為18.8%、15.58%、13.14%、12.16%,保持下滑之勢。按照杜邦分析可知,公司淨利率保持增長,而資產週轉率和權益乘數出現較為明顯的下滑。橫向對比看,海欣食品ROE僅僅0.2%,惠發食品僅1.5%,且常年保持極低水平,遠低於安井之表現。

綜合來看,最近幾年安井食品業績增長勢頭較好,且盈利能力有所加強。但緣何股價大幅暴跌呢?

在我看來,主要有兩方面因素。第一,在2021年2月之前,市場抱團扎堆瘋炒賽道龍頭,安井估值一度去到了130倍,出現明顯估值泡沫。後來,大盤持續下跌,安井股價跟隨暴跌,消化估值泡沫。

第二,在輿論炮轟預製菜的大背景下,市場可能對安井高業績增長的持續性抱有疑慮之心,進而壓低估值表現。

02

安井食品主營業務包括米麪、火鍋料製品、菜餚製品(預製菜)等等。這裏,我們一項一項來分析其未來可能的成長性。

安井米麪業務自上市之初,就與對手保持着差異化競爭,避開銷售量頗大的湯圓、水餃等品類,發展包子、奶白饅頭、手抓餅等產品。

2023年,米麪凍品市場規模為900億元左右,同比增長7.5%,其中湯圓水餃合計佔到六成左右。該行業逐漸從成長階段步入成熟階段,市場格局愈發穩固。其中,三全、思念、灣仔碼頭市場份額合計佔比超過60%。

從歷史看,安井米麪業務實現了較好增長。營收從2014年的5.6億元持續攀升至2022年的24.14億元,每年均保持了雙位數增長。但2023年增速突然下滑至5.4%,可能預示着該業務增長潛力不足,未來或長期步入低速增長階段。

火鍋料製品業務,安井佈局較早,龍頭地位穩固。據華經產業研究院數據,2022年安井市場份額為5%,其次是海霸王、海欣食品、惠發食品,分別為4%、2%、2%。

火鍋料速凍市場規模從2017年的411億元增長至2021年的520億元,年複合增速為6.1%。伴隨着C端火鍋料放量,產品及包裝形式持續升級,行業機構持續優化,集中度仍然有望進一步提升。

安井在2019年推出面向C端的鎖鮮裝產品,2023年已經升級至鎖鮮裝4.0,市場反饋較佳,帶動肉製品、魚糜業務保持快速增長。針對B端中高端市場,推出丸子尊,業務增速也較快。

總體看,安井在火鍋料速凍市場還將會有一些紅利可吃,但未來幾年逐步過渡到個位數增長應該是大概率事件。

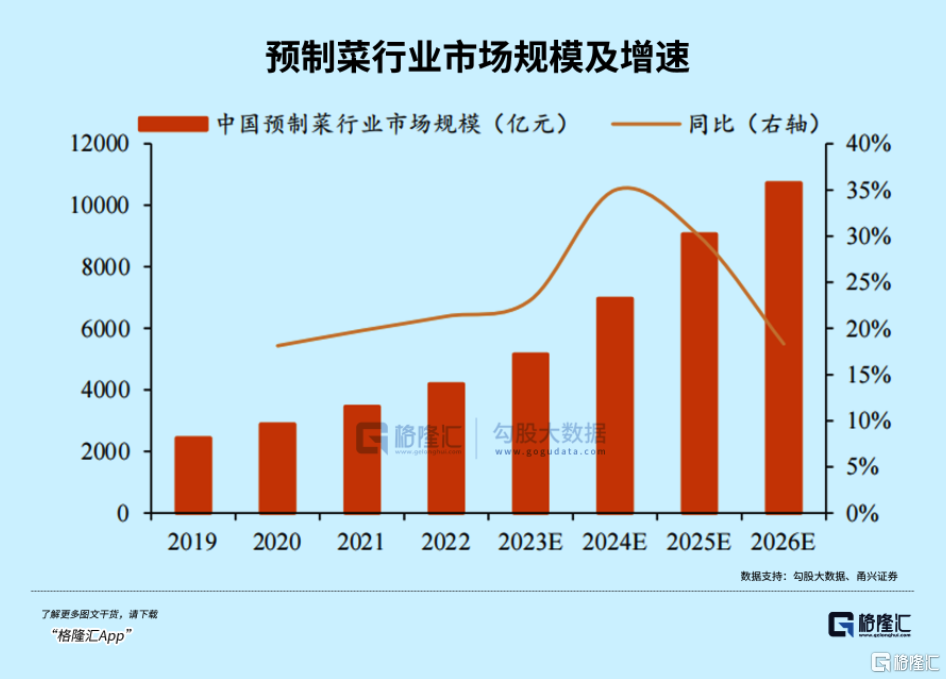

對於資本市場而言,最為期待的還是安井的預製菜業務。據艾媒諮詢,2022年中國預製菜規模為4196億元,同比增長21.3%,2019-2022年年複合增速為19.7%,未來幾年還將以雙位數增速擴容。

預製菜行業規模高增,離不開產業以及多地政府方面的扶持。其實,預製菜是傳統農產品的工業化過程,將農產品標準化是農業的一次革命,將顯著提升傳統農產品的附加價值。並且,預製菜產業將一、二、三產業打通,貫穿種植、生產端、消費配送端全產業鏈,可拉動物流、印刷等行業,為鄉村振興、縣域經濟發展提供助力。這亦是多個地方政府出台政策發展預製菜的驅動力。

但預製菜行業蓬勃發展之下,亂象頻發,出現了不少負面輿情。從預製菜進校園爭議,到315曝光梅菜扣肉事件,每次都精準無比地挑動大眾神經,加劇了大眾對於預製菜的信任危機。這可能會略微延緩預製菜的發展進程,尤其是C端市場(佔比20%左右)。

不過,預製菜在一定程度上可滿足B端餐飲企業降本增效的核心訴求,解決C端消費者縮短製作時間、便捷性好等核心痛點。因此,重大負面輿論事件並不會讓預製菜較好的發展勢頭戛然而止。

當前,預製菜市場還處在跑馬圈地階段,參與企業類型非常多,包括農產品企業、速凍生產企業、餐飲企業以及生鮮電商、超市等等。相較而言,速凍企業去做預製菜勝出的概率更高,因為預製菜跟速凍米麪、速凍火鍋料同屬一個渠道,可以做到無縫銜接,具備渠道層面上的優勢。

安井在2018年推出蛋餃,便拉開預製菜大幕了。2020年、2022年分別成立凍品先生、安井小廚品牌發力預製菜。另外,安井收購新宏業、新柳伍,切入原材料上游,發力水產、魚類預製菜。

2023年,安井預製菜業務規模已經達到39.3億元,同比增長29.8%。而2020年的時候該業務僅有6.7億元。該業務被資本市場給予了厚望,亦是未來拉動業績保持較好增長的核心引擎。

03

包括預製菜在內的速凍產品更多面向的是B端,後者核心訴求是降本,品牌溢價偏低。那麼速凍企業核心競爭力就是誰成本低,誰就有機會做大做強做優,成為行業老大。

安井亦是這麼過來的,通過成功打造大單品以點帶面形成規模效應、以“貼身支持”模式培育一大批忠誠度較高的經銷商、以“銷地產”模式優化運輸成本等方式不斷降低成本,共同打造了低成本核心競爭力,反超海欣、惠發等傳統速凍龍頭,成為中國速凍品之王。

總之,安井較好的核心競爭力以及不錯的業績成長性。這或許亦是北向資金前期敢於逆勢大幅加倉的重要邏輯。基於此,18倍PE的安井可能存在不小的估值修復空間。

當然,我們必須明白的是,速動食品可能是食品飲料中最差的生意模式,整體經營壁壘不高,競爭較為激烈,無法像高端白酒一樣建立了品牌優勢後實現躺賺。安井賺得是辛苦錢,需要持續跟蹤低成本競爭力是否被削弱,以便判斷基本面的變化。